BOJ加息:露西會讓查理·布朗踢足球嗎?- 彭博社

John Authers

如果其中一個人拿着橄欖球會怎樣?

如果其中一個人拿着橄欖球會怎樣?

攝影師:小泉鷹志/Hulton Archive/Getty

要直接將約翰·奧瑟斯的通訊直接發送到您的收件箱,請在 這裏進行註冊。

今日要點:

- 下週,查理·布朗可能會踢足球;日本央行可能會加息!

- 但是 四月 更有可能

- 為什麼?工資上漲,日元疲弱,而且 與其他央行的差距 越來越大

- 為什麼不?通貨膨脹正在下降

- 美國股市確實集中,但這是因為大科技公司賺取了所有利潤。

- 安息吧,卡爾·沃林格; 他就是那個人

果戈特來到日本???

櫻花季節 即將開始,但國際投資者的希望卻轉向了他們希望會是一個更為罕見事件的地方。如果傳言屬實,下週,日本央行有可能宣佈退出負利率政策,並 宣佈結束該國通縮時代。宣佈結束該國通縮時代。

我們之前已經來過這裏,以前的復甦都以失望告終。(想了解日本的情況,請閲讀彭博社的丹尼爾·莫斯的觀點。)但這一次,戈多或許會到來,而查理·布朗或許會踢足球,因為通脹上升使得退出被稱為收益率曲線控制(YCC)的非常規貨幣政策成為可能。一些人確實相信,這一宣佈可能會在下週的會議上發佈,儘管四月似乎更為保險。今年的工資談判,被稱為“春闘”(或“春季鬥爭” —— 這一過程總是在櫻花盛開時結束),可以説是最後一個有可能破壞央行計劃的變量。最近的報告表明,工人們可能會獲得基本工資增加約3.5%,這應該會帶動家庭實際收入的提高,支撐國內消費,並導致通脹達到日本央行的目標。

彭博社觀點世界需要一部應對氣候危機的配樂京都和軟實力的難點責怪加密兄弟導致你的勞力士成本上漲偽君子在哭訴加沙和烏克蘭的虛偽最新的通脹數據反對的主要觀點是,頭條數據在達到4%後迅速放緩。這可能會阻礙下週的日本銀行。

下降的消費價格可能會緩和日本銀行加息預期

來源:彭博社

潛在的加息與美國和歐元區放鬆預期形成鮮明對比。關於日本貨幣政策的非常規性幾乎沒有爭論。即使在大流行的不確定性中保持這種立場,對加息對經濟的影響的質疑是合理的。日本股市一直走高,日經225指數和Topix指數創下歷史新高。日經指數最終突破了自1989年最後一天以來一直保持的紀錄高位。

日本央行的政策與世界其他地區開始形成分歧是在1990年初日本股市泡沫破裂後。自那時起,隨着經濟陷入通縮,日本銀行要麼謹慎地跟隨美聯儲的加息週期(2000年和2006年),要麼保持不變。其利率一直持續很低。這種分歧最近變得極端。日本在2016年採用了YCC和負利率,這是在中國貶值之後。當時,歐元區的利率也被固定在零以下。但在過去的兩年裏,日本一直保持在零以下,而其他國家已經迴歸到類似正常的水平:

日本與歐洲分道揚鑣

歐洲央行加息幅度大,日本堅守立場

來源:彭博社

花旗研究的迪克·威勒及其團隊指出,在兩種情況下,日本央行都是在美聯儲採取觀望態度時才加息 — 結果,這些週期都是短暫的。現在,就像以前一樣,它需要監視其他央行的行動:

歷史因此表明,再一次,日本央行在其加息週期中不會走得太遠,儘管在美聯儲採取預防性降息時加息會更容易,而不是由衰退擔憂驅動的美聯儲降息。但即使是預防性的美聯儲降息對日本央行也很重要,部分原因是它會消除對USDJPY匯率上行的壓力,進而降低日本的通脹壓力,從而影響工資水平。

領先於美聯儲的寬鬆週期可能會減輕對日元的壓力,目前日元的交易價格創下了33年來的最低記錄 — 對於實際有效匯率來説,更是自1970年以來最弱。

日元接近歷史最低水平,日本央行關鍵會議在即

考慮通貨膨脹後,日元比1970年還要便宜

來源:彭博社

儘管這對出口商可能不是個好消息,但嘉德資本的湯姆·荷蘭認為這種擔憂可能有些誇大。他認為,如果日元從當前水平升值,將直接影響日本公司海外收益的日元價值。還有對日本股市的影響。一般來説,交易員習慣於認為日元走弱意味着股市走強,反之亦然。這也促使日本股票投資者將資金轉移到國外。強勁的日元會扭轉這一趨勢嗎?荷蘭認為過去20年來Topix指數與日元之間的“相當密切的相關性”可能不一定是一個指導:

值得注意的是,1998年底至1999年底之間,日元升值了35%,而Topix指數以日元計價上漲了36%,以美元計算則上漲了49%。同樣,日元和Topix指數在2000年初也同步上漲,希望金融部門改革能夠促進經濟增長。如果日元升值引發日本機構大規模外資迴流,類似的情況可能再次發生。

預期的加息不會對現金利率產生太大影響。10年期日本國債已經反映了將利率提高至零以上的初次加息。儘管如此,日本央行仍有很多工作要做,以控制未來的利率。美國銀行的出雲德維利爾(Izumi Devalier)及其團隊指出,央行表示其國債購買速度將基本保持不變 —— 根據該行的基本情景預測 —— 這將極大地平息市場情緒,並消除短期內量化緊縮的風險。

收益曲線較難控制

來源:彭博社

日本股市有很多優勢,如果貨幣政策收緊促使資金迴流,它們可能會繼續上漲。問題在於,當其他央行即將降息時,日元會重新獲得多少實力。無論是美聯儲還是歐洲央行接過接力棒,日本央行都將密切關注其他地方的降息如何傳導到其價格上。

**—**理查德·艾比

壯麗之構造

您可能在本通訊中讀到一點關於目前幾家美國科技巨頭的無與倫比的主導地位,以及它們的崛起是否可持續。現在,巴克萊銀行的股票策略師文努·克里希納(Venu Krishna)提供了一份很好的詳細分析。以下是一些真正傑出的亮點,以及一些不那麼出色的地方。

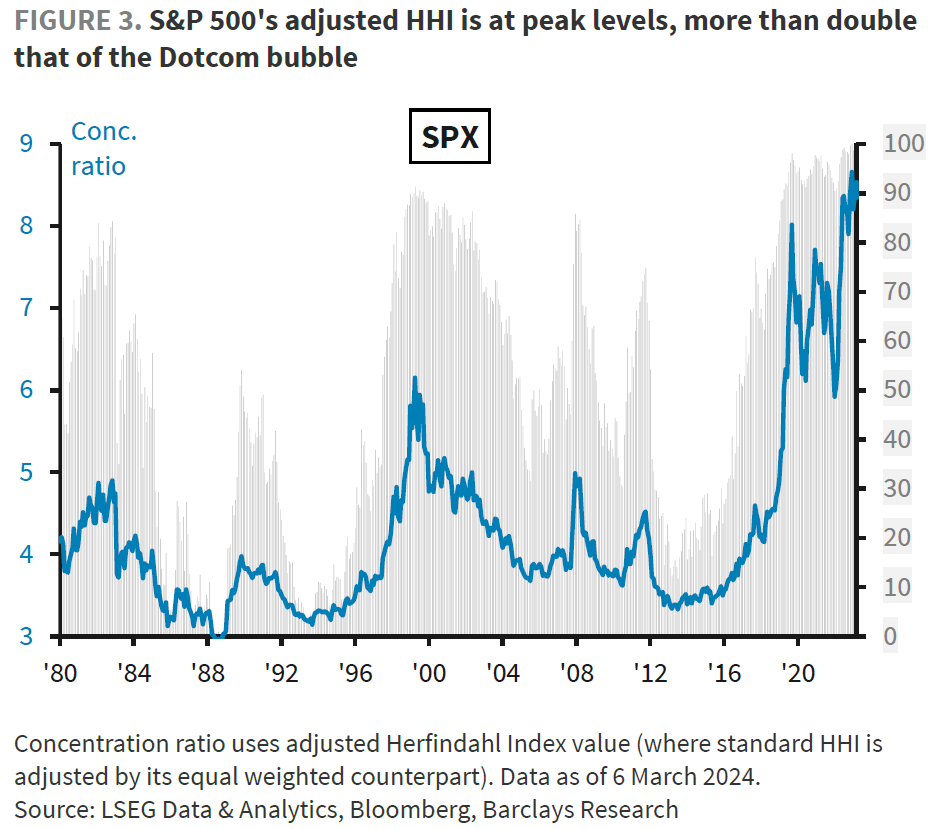

首先,我們發現使用赫芬達爾指數,這是一種標準的經濟不平等統計指標,顯示市場頂部的集中程度非常高 — 比2000年最後一次股權泡沫還要高得多:

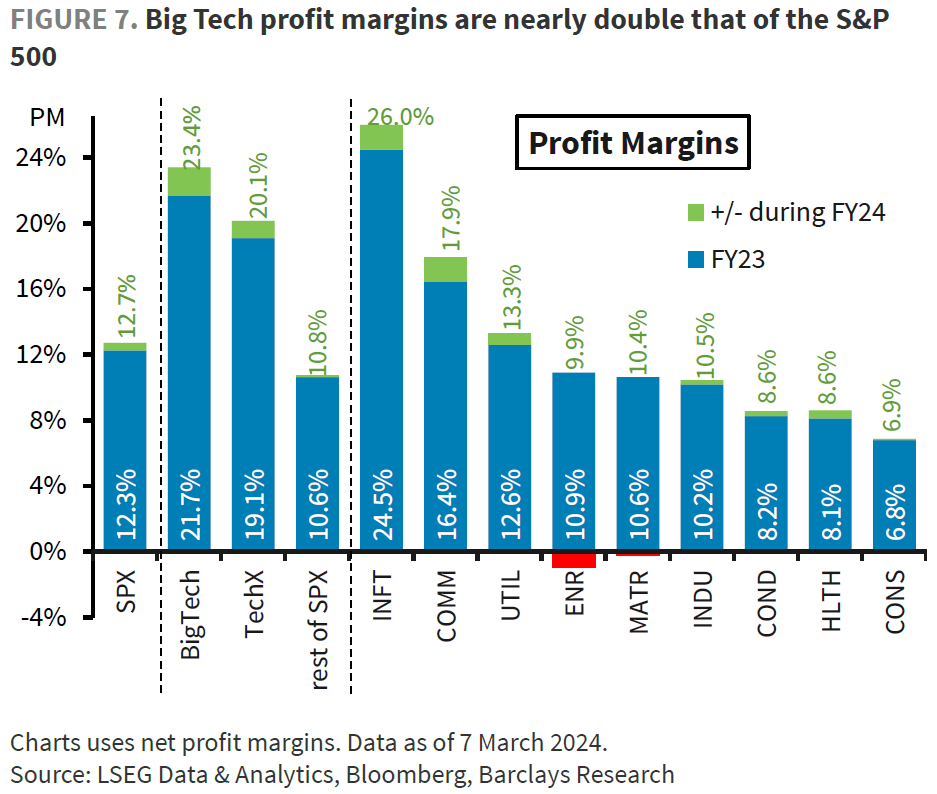

為什麼會發生這種情況?在很大程度上是因為大科技公司(定義為亞馬遜、蘋果、谷歌、Meta平台、微軟和英偉達)利潤豐厚。其利潤率為23.4%,是標普500指數其他公司的兩倍多。廣為人知的裁員只會進一步提高盈利能力:

為什麼會發生這種情況?在很大程度上是因為大科技公司(定義為亞馬遜、蘋果、谷歌、Meta平台、微軟和英偉達)利潤豐厚。其利潤率為23.4%,是標普500指數其他公司的兩倍多。廣為人知的裁員只會進一步提高盈利能力:

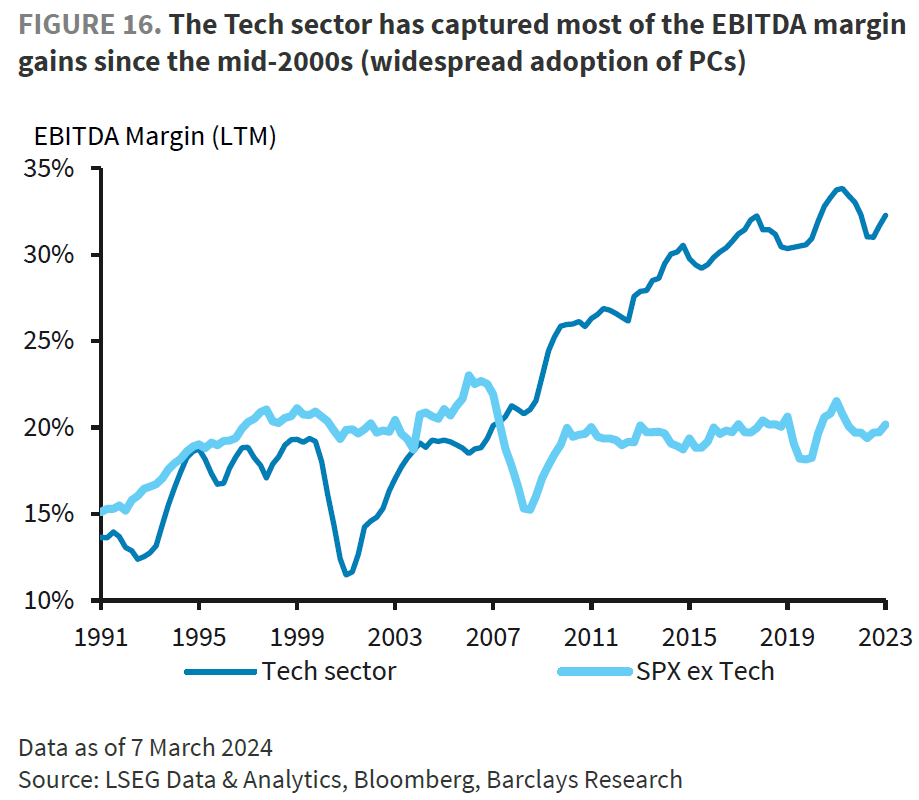

因此,這些公司處於真正強勁的競爭地位,並利用這一優勢獲取鉅額利潤。如果我們通過利潤前利息、税項、折舊和攤銷來定義利潤率,那麼我們會發現科技行業的利潤率在過去25年幾乎翻了一番,而其他行業則保持不變。如今世界使用的計算機價格有助於科技公司的盈利,而不是顧客的:

因此,這些公司處於真正強勁的競爭地位,並利用這一優勢獲取鉅額利潤。如果我們通過利潤前利息、税項、折舊和攤銷來定義利潤率,那麼我們會發現科技行業的利潤率在過去25年幾乎翻了一番,而其他行業則保持不變。如今世界使用的計算機價格有助於科技公司的盈利,而不是顧客的:

當涉及到克里希納所稱的大六(巴克萊將特斯拉公司排除在輝煌七人之外,因為它更應被視為工業公司)時,這個集團的多樣性比許多人所認為的要高。對未來兩年的預計銷售和盈利增長進行映射,發現英偉達幾乎脱穎而出,而蘋果的表現預計不會比標普500指數其他494只股票顯著好多少。這為基金經理提供了展示自己價值的機會,通過選擇正確的大六公司。顯然,對這些公司的期望非常高:

當涉及到克里希納所稱的大六(巴克萊將特斯拉公司排除在輝煌七人之外,因為它更應被視為工業公司)時,這個集團的多樣性比許多人所認為的要高。對未來兩年的預計銷售和盈利增長進行映射,發現英偉達幾乎脱穎而出,而蘋果的表現預計不會比標普500指數其他494只股票顯著好多少。這為基金經理提供了展示自己價值的機會,通過選擇正確的大六公司。顯然,對這些公司的期望非常高:

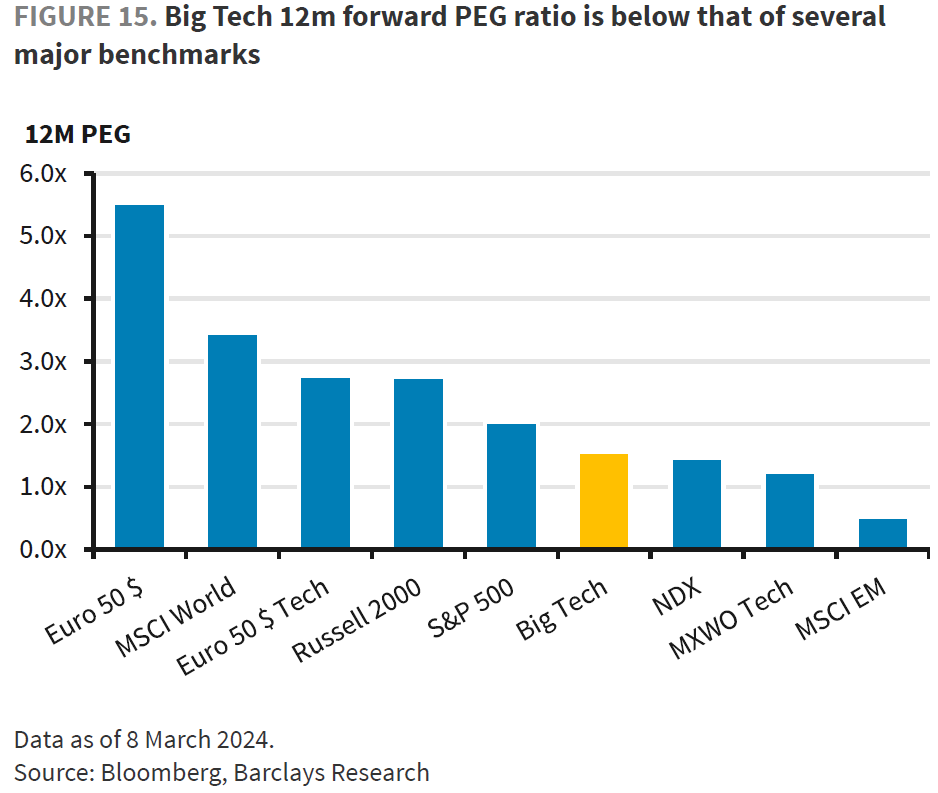

就估值而言,克里希納的分析證實,按照傳統指標,這六大科技公司並不被認為是過高估值的。問題在於它們是否能夠維持當前的增長軌跡。使用PEG比率(即市盈率與增長率的比率,比較當前估值倍數與過去幾年收益增長的關係),我們發現大科技公司實際上比標普500指數要便宜。相比歐洲和其他非美國股票,它們也要便宜得多,這要歸功於它們遠低於其他地區的增長率。再次強調,關鍵問題是:這六大科技公司能否繼續保持這種狀態?

就估值而言,克里希納的分析證實,按照傳統指標,這六大科技公司並不被認為是過高估值的。問題在於它們是否能夠維持當前的增長軌跡。使用PEG比率(即市盈率與增長率的比率,比較當前估值倍數與過去幾年收益增長的關係),我們發現大科技公司實際上比標普500指數要便宜。相比歐洲和其他非美國股票,它們也要便宜得多,這要歸功於它們遠低於其他地區的增長率。再次強調,關鍵問題是:這六大科技公司能否繼續保持這種狀態?

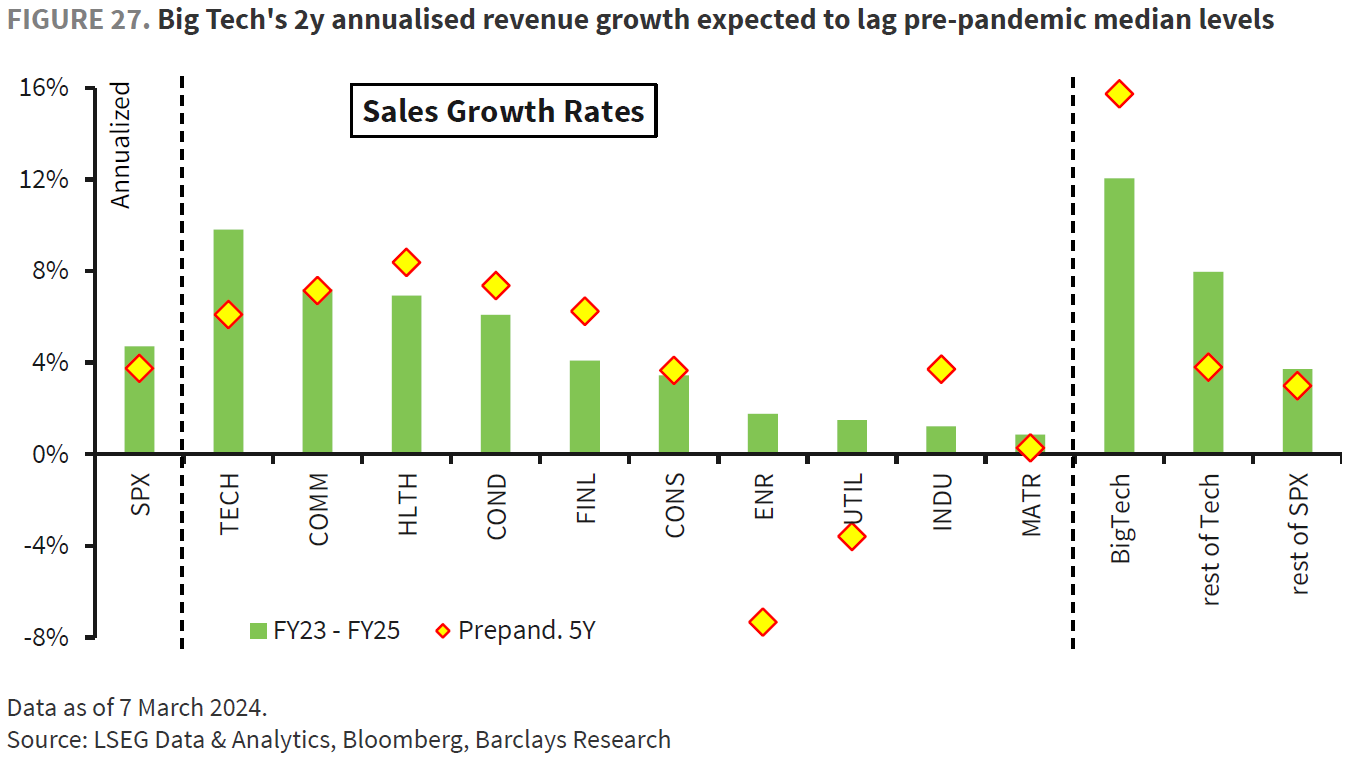

克里希納還對人們擔心大科技集團無法以市場當前預期的速度增加銷售額提出了答案。的確,收入預測比市場其他部分要高 — 但正如圖表所示,它們明顯低於疫情前的水平。其中一些公司仍然很年輕,距離它們的爆炸性增長期並不遙遠,因此重要的是不要過分強調這一點。但至少可以肯定的是,當前的預測並不依賴於銷售額不斷加速增長到中期:

克里希納還對人們擔心大科技集團無法以市場當前預期的速度增加銷售額提出了答案。的確,收入預測比市場其他部分要高 — 但正如圖表所示,它們明顯低於疫情前的水平。其中一些公司仍然很年輕,距離它們的爆炸性增長期並不遙遠,因此重要的是不要過分強調這一點。但至少可以肯定的是,當前的預測並不依賴於銷售額不斷加速增長到中期:

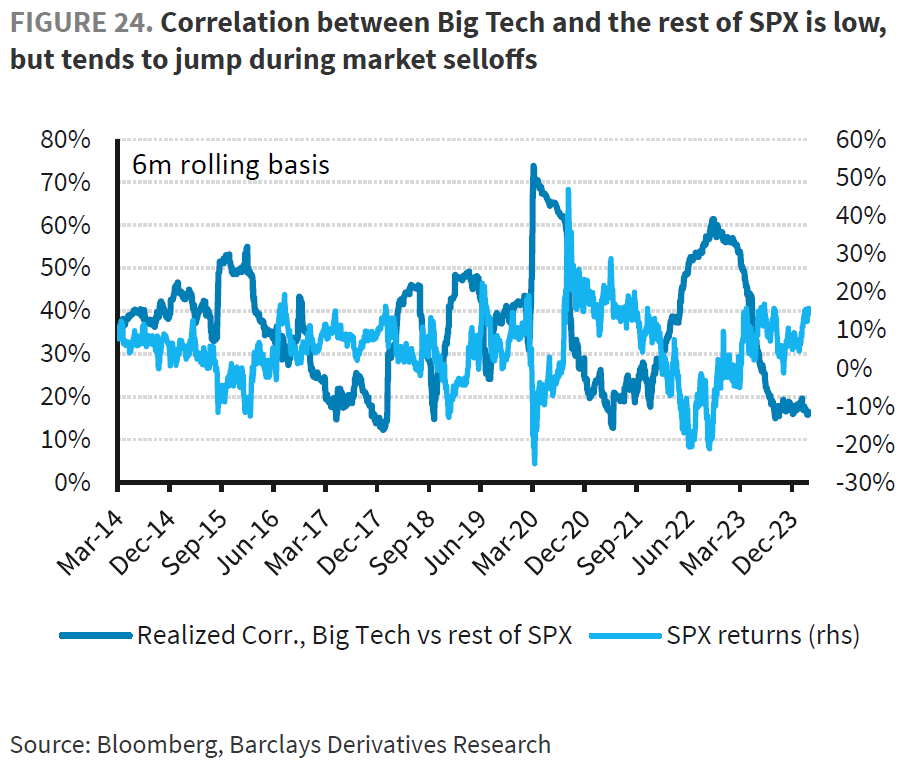

在先前的過度集中時代,脱穎而出的公司也往往率先走下坡路。上世紀60年代的Nifty 50股票,或者上世紀90年代末的互聯網公司,一旦市場轉向,就成為了真正糟糕的地方。事實上,隨着2022年利率上升,大科技公司帶頭下跌。然而,克里希納指出,它們通常與標普500指數的其他部分關聯不是那麼強,當整體市場拋售時,相關性會上升。這意味着在發生重大暴跌時,這些公司並不能提供保護。這也表明,持有它們的風險並沒有看起來那麼嚴重。

在先前的過度集中時代,脱穎而出的公司也往往率先走下坡路。上世紀60年代的Nifty 50股票,或者上世紀90年代末的互聯網公司,一旦市場轉向,就成為了真正糟糕的地方。事實上,隨着2022年利率上升,大科技公司帶頭下跌。然而,克里希納指出,它們通常與標普500指數的其他部分關聯不是那麼強,當整體市場拋售時,相關性會上升。這意味着在發生重大暴跌時,這些公司並不能提供保護。這也表明,持有它們的風險並沒有看起來那麼嚴重。

他們要保持領先地位仍然非常困難。多年來,一次性投資於最大的公司往往不起作用。所有好消息已經反映在它們的價格中。由於它們最近有了很多好消息,那個價格可以説是合理的 — Krishna指出它們提供了質量、增長和動量,這些因素正推動着更廣泛的市場。

他們要保持領先地位仍然非常困難。多年來,一次性投資於最大的公司往往不起作用。所有好消息已經反映在它們的價格中。由於它們最近有了很多好消息,那個價格可以説是合理的 — Krishna指出它們提供了質量、增長和動量,這些因素正推動着更廣泛的市場。

與其觀察價格走勢,更重要的可能是準確追蹤這些公司在增長營收和利潤方面的表現。它們已經為自己設定了相當快的步伐。如果放緩,將會損害它們的股價。

生存貼士

我們需要更多的感謝,因為還有更多的吉他獨奏。目前,我想利用這個空間紀念Karl Wallinger,他去世時年僅63歲。他是World Party的引導天才,之前是Waterboy的一員,應當被視為音樂史上真正重要的人物。現在他最為人所知,根據訃告來看,是羅比·威廉姆斯巨大熱門歌曲She’s the One的作者。除此之外,他還有與Waterboys合作的歌曲,如Church Not Made With Hands,The Pan Within,Don’t Bang The Drum,以及最為著名的The Whole of the Moon。在World Party,他以Ship of Fools最為人所知,但他們的傑作是1990年的Goodbye Jumbo,我從未厭倦。我經常播放它。我真心推薦你去了解它。我最喜歡的曲目:When the Rainbow Comes。卡爾安息。其他人,祝你們週末愉快,繼續獨奏。 更多來自彭博觀點:

- Beth Kowitt: 這個凱特·米德爾頓 混亂應該讓品牌在社交媒體上感到恐慌

- Marc Rubinstein: 更多監管 導致股價上漲

- Liam Denning: 特斯拉可怕的2024年 將輝煌的7變成6

想要更多彭博觀點?輸入 OPIN <GO>。或者您可以訂閲我們的每日新聞簡報。