美聯儲量化緊縮縮減:資金市場對量化緊縮的信號 - 彭博社

Alex Harris

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備銀行大樓。

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備銀行大樓。

攝影師:斯特凡妮·雷諾茲/彭博社 塑造敍事。

塑造敍事。

攝影師:安德魯·哈尼克/美聯社北美美國融資市場向聯邦儲備提供了鼓勵的跡象,因為它正在確定 究竟如何以及何時 減緩從金融系統中抽取多餘現金的速度。

短期融資市場一直保持穩定,目前沒有壓力。這為美聯儲官員的會議提供了相當大的靈活性和積極的背景——他們可能會討論 量化緊縮,或稱QT的前景。

美國銀行利率策略負責人馬克·卡巴納表示,政策制定者必須解釋“他們從一個似乎更喜歡保持高儲備和現金水平的銀行系統中抽取現金的舒適程度”,他在週二的彭博社 監測節目中説道。

閲讀更多: 美聯儲在其資產負債表上有很多問題需要回答

以下是短期市場、測量和市場參與者關注的設施,因為美聯儲評估量化緊縮:

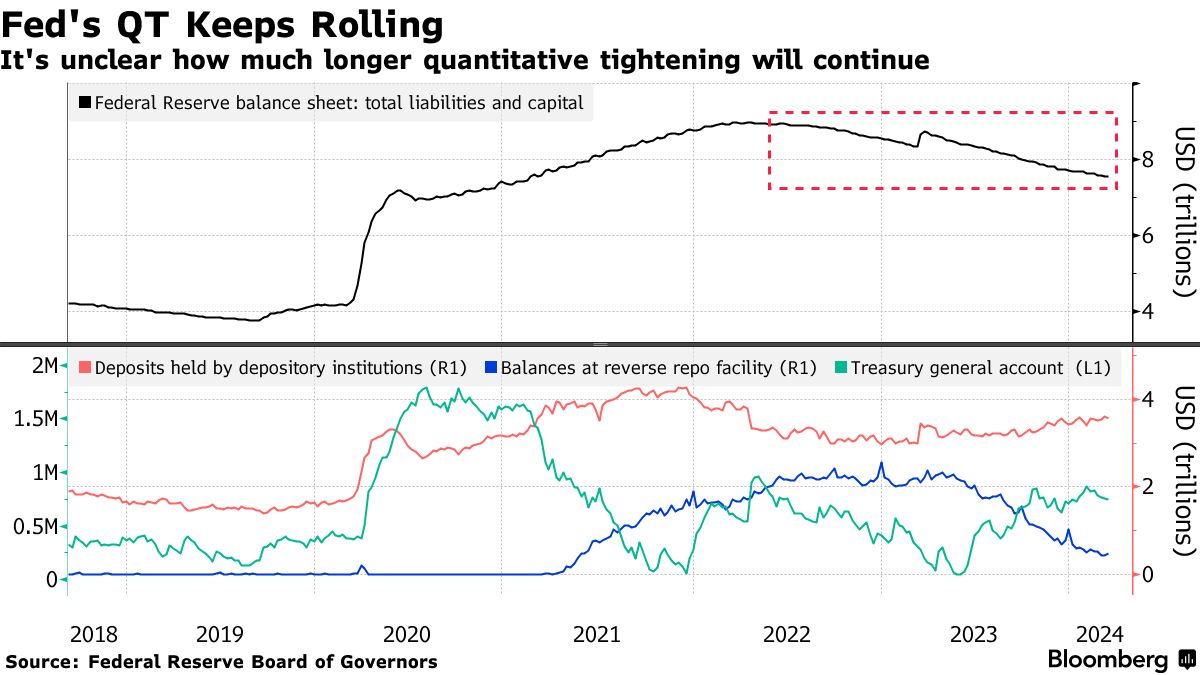

銀行儲備和逆回購

隨着美聯儲繼續進行量化緊縮,大多數市場觀察者預計美聯儲的隔夜逆回購設施(RRP)的使用將持續下降——這是金融系統中流動性過剩的一個晴雨表。自2023年6月以來,餘額已經減少了約1.7萬億美元。

關於當RRP完全空缺時會發生什麼的擔憂不斷加劇,巴克萊銀行認為這一情況可能在4月底之前就會出現。屆時,美聯儲的資產負債表縮減可能會開始消耗銀行儲備。

閲讀更多:設想美聯儲量化緊縮的結束:快速瞭解

關於在機構感到不適之前,多少現金可以離開這些資金庫的問題仍然存在。一些華爾街策略師堅持認為,由於銀行為保留這些過剩儲備支付了更多費用,需求比官員們認為的要高。

任何潛在的資產負債表討論或對量化緊縮的暗示都可能增加“今天下午的不可預測性,”BMO資本市場的策略師伊恩·林根和維爾·哈特曼在週三給客户的報告中寫道。“最終,美聯儲需要更具體地為量化緊縮的減緩奠定基礎,儘管RRP的使用表明仍然有很多時間,”他們寫道。

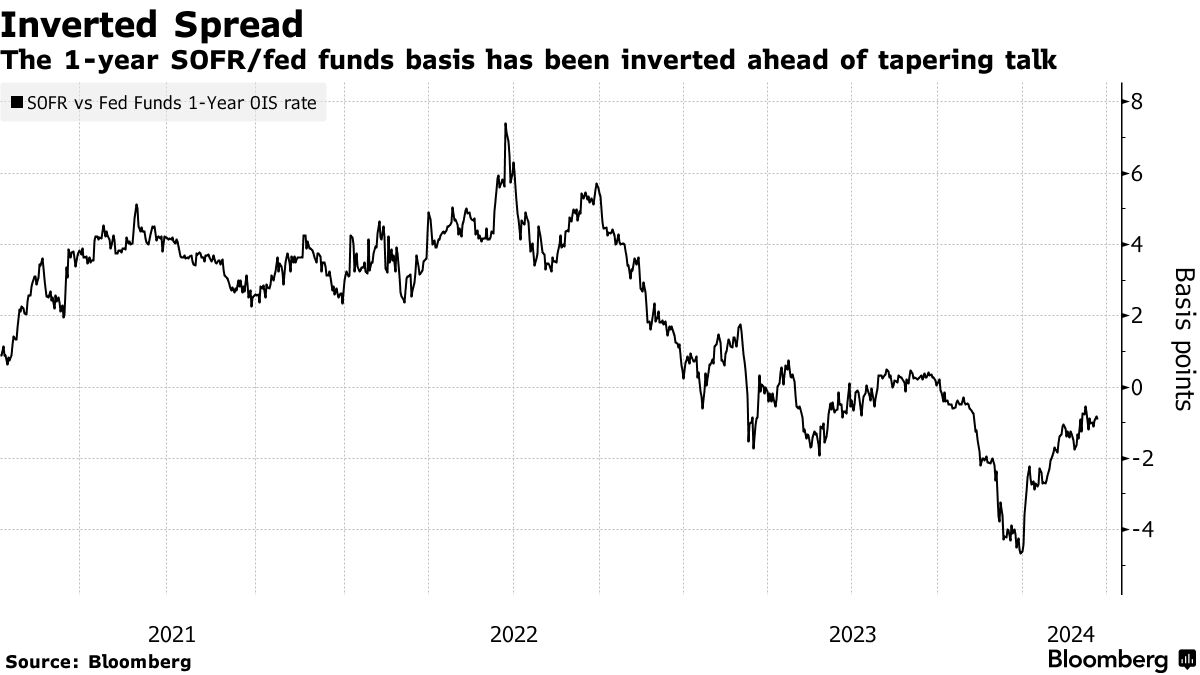

### 融資利率

### 融資利率

隨着儲備減少,預計有效聯邦基金利率與與回購相關的擔保隔夜融資利率之間的差距最終會擴大。根據紐約聯邦儲備銀行週三發佈的數據,截至3月19日,SOFR固定在5.31%。

其理由是,如果儲備變得更加稀缺,投資者將更多依賴於私營市場進行回購。這將反過來對市場利率和相關基準(如SOFR)施加上行壓力。目前,SOFR與聯邦基金利率之間的隔夜差距不到一個基點,偏向於中央銀行基準。掉期市場表明,預計一年後該差距可能會反轉。

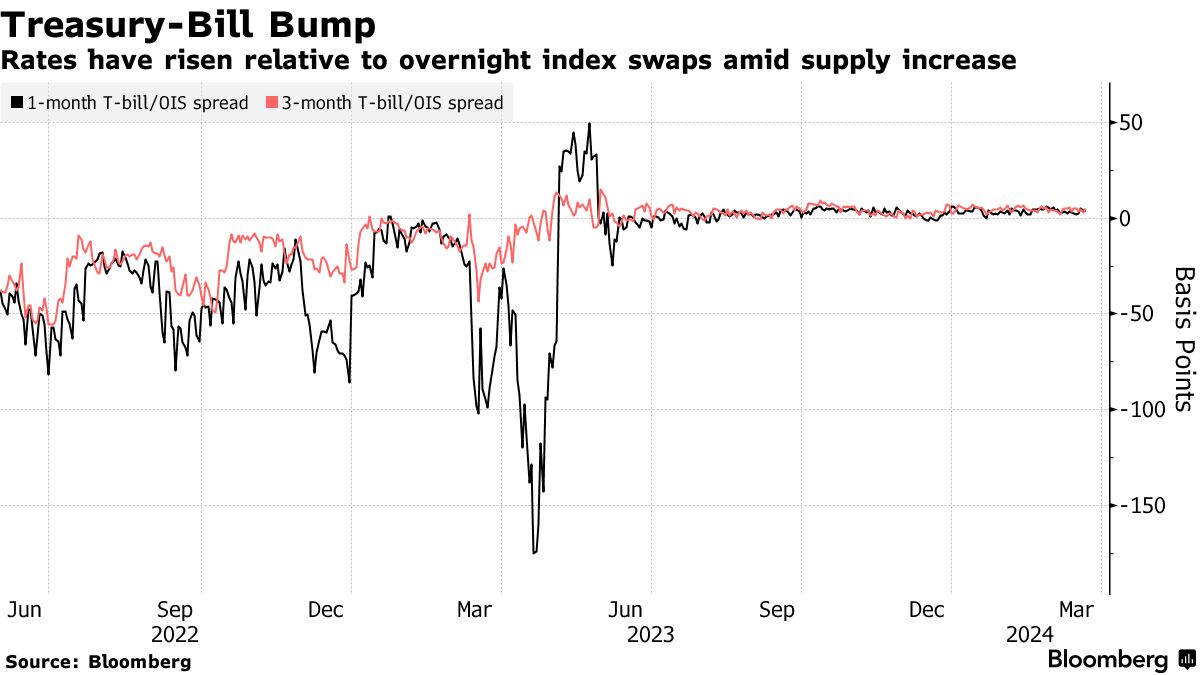

### 國庫券供應

### 國庫券供應

雖然美聯儲一直在讓國債從其資產負債表上到期,但美國政府通過更大規模的公共債務拍賣加大了借款力度。

即使財政部增加了其票息拍賣的規模,國庫券供應仍承受了增加的壓力,自2023年初以來淨增加了約2.4萬億美元。其中大部分是在6月債務上限問題解決後出現的。

這種影響在國庫券相對於其他無風險利率(如隔夜指數掉期)的定價中得到了體現。證券的收益率終於超過了OIS,但狹窄的差距表明對短期政府債務的需求仍然強勁。

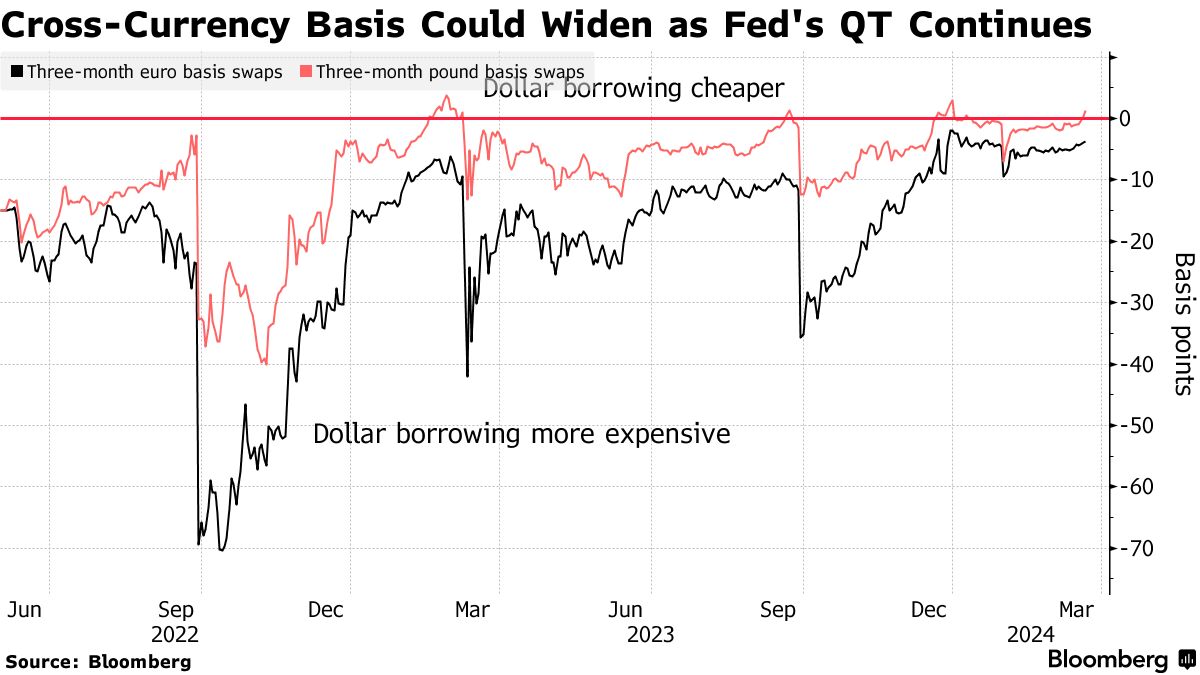

### 外匯掉期

### 外匯掉期

除了美國本土的工具,外匯掉期市場可能會受到美聯儲資產負債表縮減的影響。與歐元和英鎊相關的跨貨幣基差掉期可能會擴大,因為美國的儲備餘額預計將比歐洲中央銀行和英格蘭銀行的超額流動性下降得更快。

歐洲中央銀行的儲備只有在其長期再融資操作完全贖回後才會放緩。而自英格蘭銀行在九月份開始量化緊縮以來,其資產負債表的縮減速度加快——儘管其短期回購工具的使用量微乎其微。

家庭爭奪戰,這是我成長過程中一個受歡迎的遊戲節目,會讓參賽者猜測一羣人對特定問題的回答。這讓我定期且早期地意識到補充個人思考的重要性,尤其是藉助外部視角。

家庭爭奪戰,這是我成長過程中一個受歡迎的遊戲節目,會讓參賽者猜測一羣人對特定問題的回答。這讓我定期且早期地意識到補充個人思考的重要性,尤其是藉助外部視角。

如果按照家庭爭奪戰的傳統,我們對市場參與者進行調查,詢問自上週五以來我們所看到的動盪,美國就業報告不及預期,我懷疑我們會得到相當具體的回應,關於全球股市拋售的原因以及避免進一步重大損失的最佳熔斷措施。讓我們考慮一下我認為那份清單會是什麼樣子,然後再離開遊戲節目的格式,探討我認為的答案應該是什麼。