USD/JPY:為什麼日本央行歷史性的利率上調未能挽救日元-彭博社

Yumi Teso, Masaki Kondo, Daisuke Sakai

日本17年來首次加息未能提振日元,策略師指出四大原因導致貨幣短期內仍將疲軟。

首要原因是日本利率仍遠低於全球其他地區,其次是有人猜測日元貶值速度不夠快,不足以引發干預,市場波動性低有利於套利交易,以及貶值的貨幣未能刺激出口。

儘管官員表示日元與基本面不符合,將採取適當措施遏制下跌,但貨幣仍接近上週創下的每美元151.97日元的三十年低點。

“日元可能仍將疲軟,”東京三菱日聯摩根士丹利證券首席外匯策略師上野大作表示。“儘管加息,但短期內看不到實際利率為正的前景,這使得日元的吸引力非常低。”

低收益率

日元仍是全球收益率最低的貨幣

來源:彭博社

考慮通脹因素後,日本的10年期收益率約為負0.650%,而美國約為2%,德國約為0.27%。

這對交易員來説是一個巨大的激勵,他們可以借日元投資高收益資產,這種策略被稱為套利交易。這對日本政府來説是一個無法擺脱的頭疼問題,因為日元貶值推高了家庭生活成本,政治上也面臨壓力。

日本銀行預計在今年進一步提高借貸成本,而其主要競爭對手開始降低利率,確切的時間尚不確定,需要一段時間才能顯著縮小日本與同行之間的收益差距。

“剩餘資金自然會從低收益地流向高收益國家,就像水從高處流向低處一樣,”住友信託銀行市場策略師瀬良繪子説。“在政策利率約為零的地方保留剩餘資金是沒有理由的。”

干預的不確定性

在日本財務省官員加大警告之後,貨幣交易商對日本財務省可能干預支持日元保持高度警惕。然而,從言語到行動的障礙似乎很高。

交易商關注政府首席貨幣官員神田雅人提供的可量化指導,將10日元對美元的一個月波動視為關鍵指標。

神田指數表明日元干預仍不太可能

來源:彭博社

最近幾週日元的波動並不大,根據一個衡量貨幣兑美元在滾動28天窗口內從最高到最低波動的指標。上一次美元兑日元達到該閾值是在2022年10月,當時財務省進行了兩次干預。現在的水平不到那個水平的一半。

日本致力於國際協議,呼籲各國政府允許市場決定匯率。但在應對過度波動時,也有一定的干預空間。

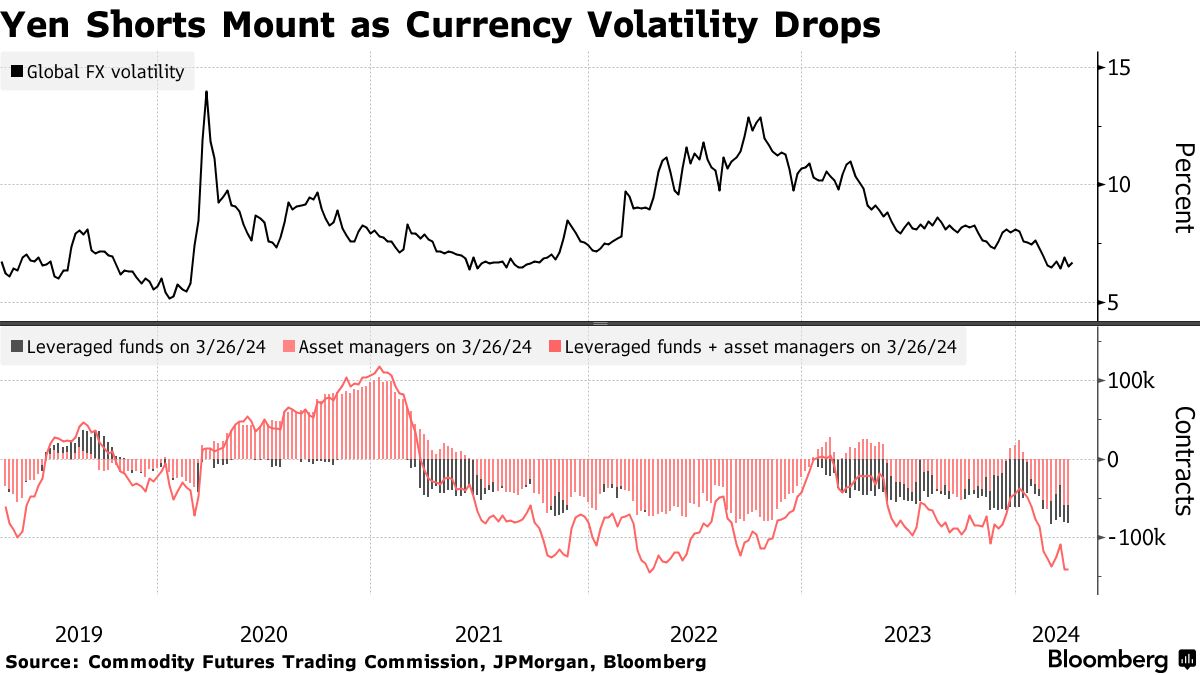

波動下降

貨幣市場的波動性已經下降,提升了投資者進行套利交易的吸引力,他們不再擔心市場波動會抹去利潤。

貨幣市場的波動性已經下降,提升了投資者進行套利交易的吸引力,他們不再擔心市場波動會抹去利潤。

根據商品期貨交易委員會的數據,上個月,槓桿基金和資產管理公司的空頭日元押注達到了自2022年4月以來的最高水平。摩根大通公司的全球貨幣波動率指數自2022年9月的最高點下降了一半。

出口下降

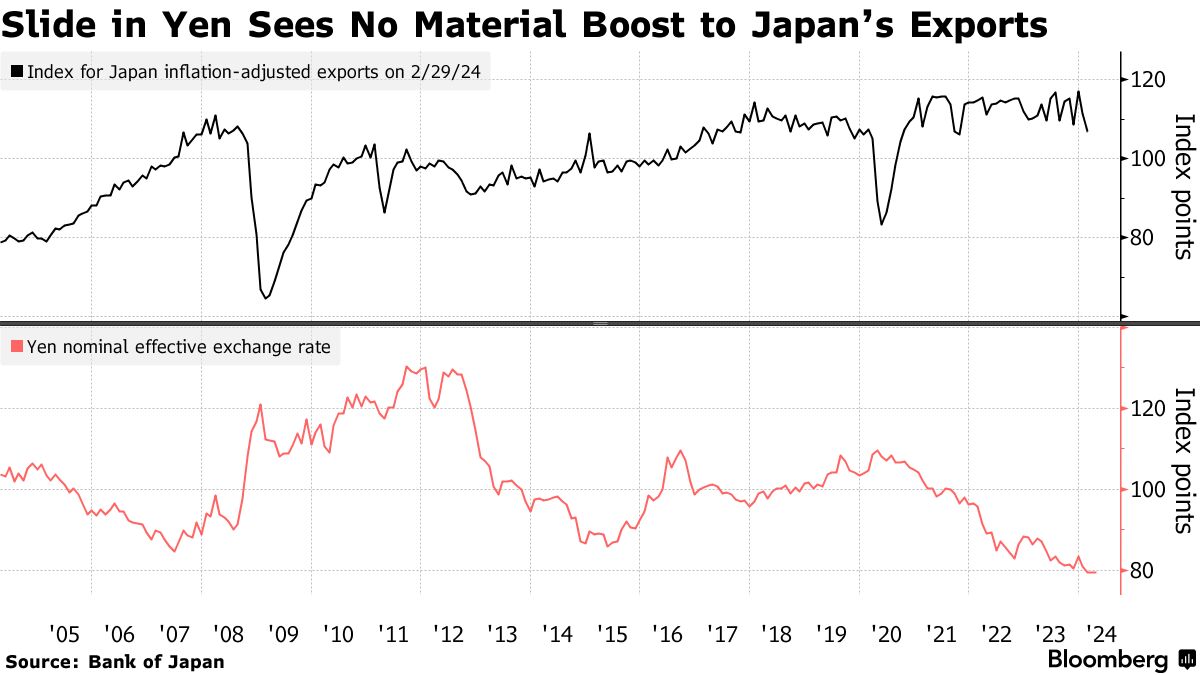

經濟學教科書説,一種弱勢貨幣應該通過使產品在國外更具吸引力來增加出口,外國需求最終將加強該貨幣。但在日本,這種情況並沒有真正發生,出口增長乏力。

自2020年底以來,日元的名義有效匯率,即該貨幣相對於日本主要貿易伙伴貨幣的強勢指標,已經下跌了近25%。但日本銀行對通脹調整後出口的衡量指標在此期間下降了3.3%。

這可能反映了日本公司越來越多地在海外生產商品,而不是出口,同時,資金流出國外尋求更高的投資回報也是日元的一個阻力。

這可能反映了日本公司越來越多地在海外生產商品,而不是出口,同時,資金流出國外尋求更高的投資回報也是日元的一個阻力。

標準銀行全球G-10外匯研究負責人史蒂文·英格蘭在上週的一份研究報告中寫道,改善貿易平衡應該是貨幣調整過程的一部分。“如果沒有這種改善,就會削弱日元反彈的理由。”