泰晤士水務公司的更安全債券因擔心國家救助而開始下跌 - 彭博社

Lucca De Paoli, Giulia Morpurgo

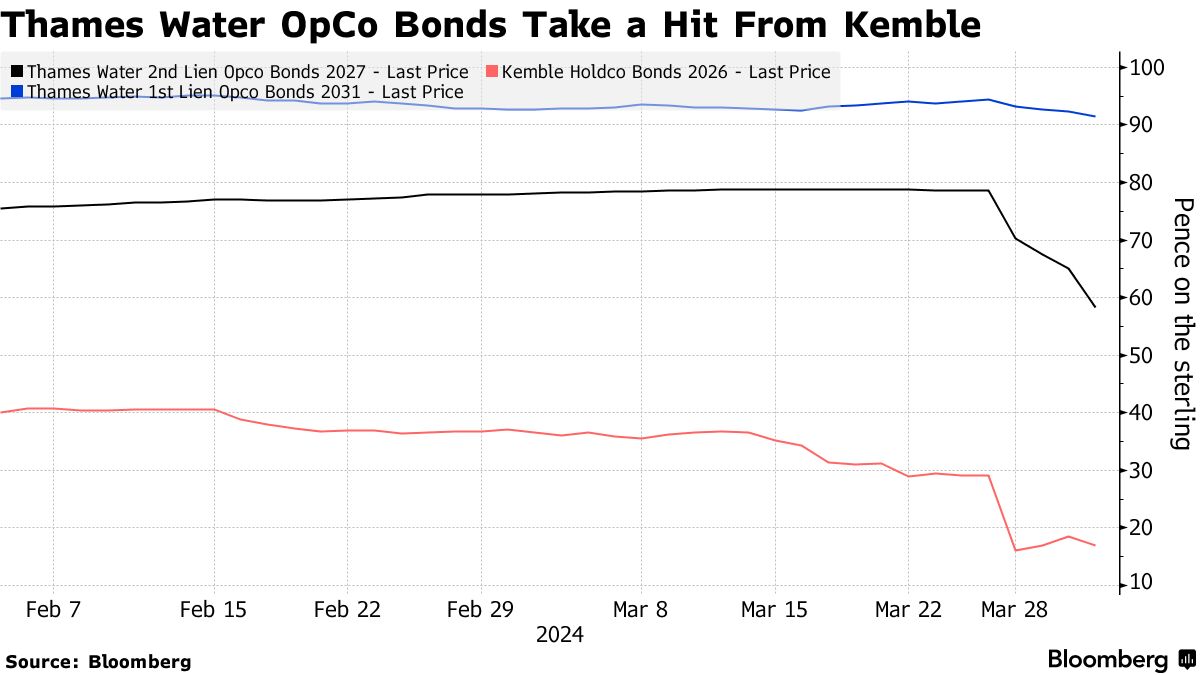

泰晤士河水公司可能會接受國家救助的可能性正在拖累此前被認為與該公用事業公司困境隔離的債務。

泰晤士河水公司的母公司肯布爾水務融資有限公司表示將無法償還本月晚些時候到期的貸款,其債券長期以來一直以大幅折價交易。但由運營公司泰晤士河水務融資有限公司發行的債務仍然相對穩健。

現在,隨着投資者開始考慮到備受困擾的公用事業資本結構中更為重要且規模更大的部分可能出現損失的可能性增加,受監管實體發行的債務也在交易下跌。

“在我們看來,特別管理並不是迫在眉睫的,但仍然存在尾部風險,”摩根大通公司的分析師在本週早些時候發表的一份報告中表示。在這種過程中——實質上是一種臨時國有化——泰晤士河水債券持有人可能面臨對其證券本金價值的減記,報告稱。

惠譽評級認為,肯布爾的違約現在是可能的,根據週四發佈的一份報告。但是,儘管肯布爾是該公司的母公司,但嚴格的法律和監管框架意味着泰晤士河水公司應該能夠獨立運營。

惠譽評級認為,肯布爾的違約現在是可能的,根據週四發佈的一份報告。但是,儘管肯布爾是該公司的母公司,但嚴格的法律和監管框架意味着泰晤士河水公司應該能夠獨立運營。

另一方面,肯布爾需要從泰晤士河水公司獲得股息來償還其債務,而這些支付被稱為現金鎖定,一旦公司的信用評級達到或低於Baa3/BBB-,如果這兩個評級中任何一個處於負面展望狀態,這種情況就會發生。

泰晤士河水務公司的特別管理仍然是一個遙遠的可能性,因為該公司在二月底擁有約24億英鎊的現金和流動性設施,這應該能夠支撐到明年。不過,如果真的發生了,根據摩根大通的説法,債權人可能會面臨債務面值的15%到25%的損失。

隨着債券價格下跌,參與該集團資本結構的各方可能會發生變化;根據匿名投資者向彭博社透露的消息,機會主義基金開始關注泰晤士河水務公司的債券,並正在尋找潛在的入場點。

| 信用市場其他新聞: |

|---|

| * KKR的謝爾頓表示市場處於“信用配置的黃金時代” * 阿波羅OQ化學債務發行面臨風險,阿曼退出 * 傑富瑞、日本住友三井擴大在加拿大的聯盟 * 樂天增加廢棄債券發行額至20億美元,提供豐厚收益 |