阿斯頓·馬丁如何躲過了十億美元的債務問題 - 彭博社

Tasos Vossos

一名員工在英國聖艾瑟恩的工廠為一輛阿斯頓·馬丁DBX SUV擦拭。攝影師:Chris Ratcliffe/Bloomberg二月中旬,一些投資者開始一天的工作,搶購阿斯頓·馬丁的股票。他們高興的不是這家一直虧損的公司業務出現了轉機,而是確認詹姆斯·邦德最喜歡的汽車製造商正在與銀行家洽談解決債務問題。有一段時間,這家英國公司以及全球借貸時機便宜的其他垃圾評級公司似乎註定要面臨所謂的到期牆,這一事件將使其利息成本上升到可能危及其存在的程度。然而,由於企業債券的強勁需求,它設法避開了這一問題,使這堵牆開始崩塌。同行業的類似操作正在緩解許多信貸市場的擔憂。

一名員工在英國聖艾瑟恩的工廠為一輛阿斯頓·馬丁DBX SUV擦拭。攝影師:Chris Ratcliffe/Bloomberg二月中旬,一些投資者開始一天的工作,搶購阿斯頓·馬丁的股票。他們高興的不是這家一直虧損的公司業務出現了轉機,而是確認詹姆斯·邦德最喜歡的汽車製造商正在與銀行家洽談解決債務問題。有一段時間,這家英國公司以及全球借貸時機便宜的其他垃圾評級公司似乎註定要面臨所謂的到期牆,這一事件將使其利息成本上升到可能危及其存在的程度。然而,由於企業債券的強勁需求,它設法避開了這一問題,使這堵牆開始崩塌。同行業的類似操作正在緩解許多信貸市場的擔憂。

債務如何成為威脅

大多數企業債券到期時,並不是簡單地償還,而是展期——也就是説,公司借新款來償還舊債。當利率高於公司最初借款時,這就成了問題。如果許多債券在同一年到期,問題就尤為嚴重。這就是“到期牆”的含義——需要以更高成本一次性重新融資大量債務,可能會帶來潛在的危害。

對於那些借用垃圾債券(也稱為高收益債券)的公司來説,這一點尤為重要,與信用評級較好的公司發行的投資級債券形成對比。2023年,大量在垃圾債券市場借款的公司發現自己面臨着總額超過7500億美元的到期牆。他們在疫情早期利率歷史低位時發行的債務即將到期。以更高利率替換這些債務將侵蝕它們的盈利能力 — 或者在最糟糕的情況下,它們可能根本無法再融資,這可能會使公司的生存面臨風險。這種危險對於信用評級屬於垃圾債券低端的虧損公司來説尤為嚴重。

阿斯頓·馬丁的挑戰

阿斯頓·馬丁的情況尤為危險。這家豪華汽車製造商在過去幾年一直處於數億英鎊的淨虧損中。它缺乏規模以更有效地競爭。而且它難以維持強勁的資產負債表:2022年,即使其主席宣佈公司有足夠的現金,它還宣佈計劃發行新股。

更糟糕的是,它需要支付超過11億美元來償還2025年到期的一筆債券,該債券每年已經需要近1.2億美元的利息。

市場轉變

導致這一問題的利率上漲是對2021年全球大部分地區通貨膨脹急劇上升的反應。這種情況對於發行垃圾債券的公司來説看起來像是一個雙重困境。如果通貨膨脹保持高位,利率也會保持高位。如果利率下降,預期只有在央行採取足夠強硬的經濟剎車措施導致經濟衰退時才會這樣做。而且,儘管經濟衰退會導致利率下降,但對於高收益借款人來説可能會更加痛苦。

但隨後條件意外地放鬆了。通貨膨脹在2023年開始迅速下降,而沒有顯著減緩許多經濟體,尤其是美國的經濟。一些人稱之為“完美的通貨緊縮”。

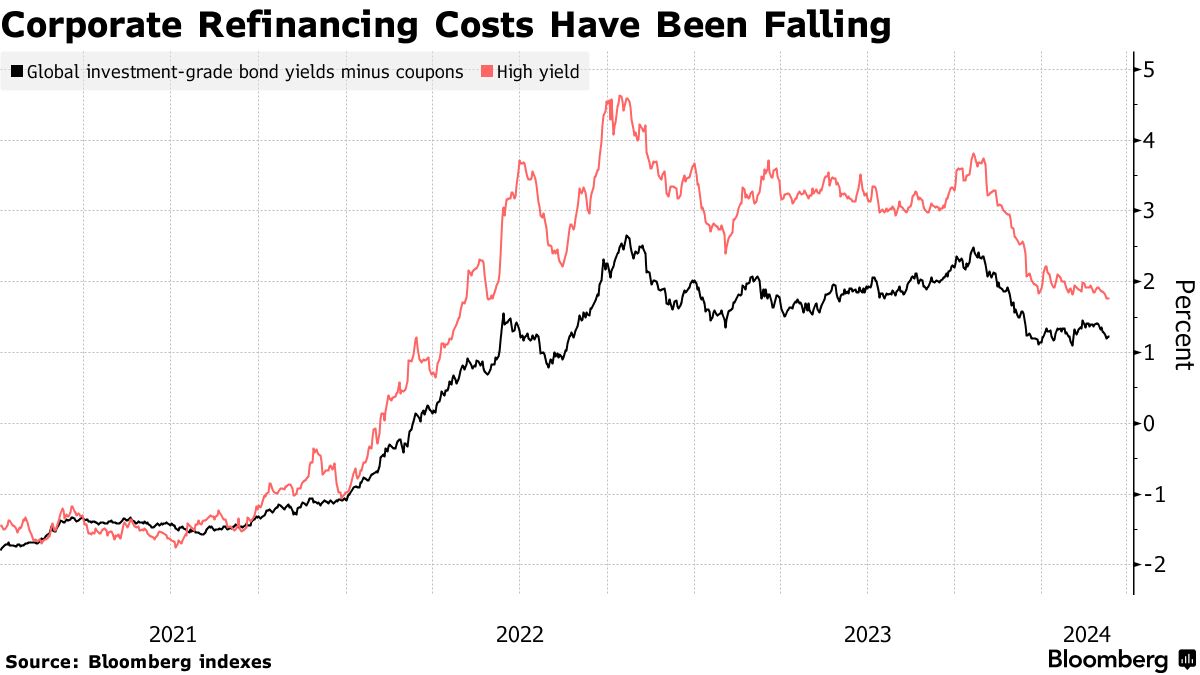

因此,對公司來説,籌集新資金變得更加便宜。美聯儲、歐洲央行和其他中央銀行在2023年基本完成了加息,並且現在普遍預計今年將開始降息。在預期降息的情況下,企業借款的收益率自去年10月的高點以來已經下降。雖然今年初由於經濟數據好於預期而出現了一些反彈,但企業債券的風險溢價——即借款人必須支付的高於國債等安全投資的額外金額——一直在下降。這在投資者中產生了一種風險偏好情緒,其中許多投資者手頭有大量現金可供投資。

因此,對公司來説,籌集新資金變得更加便宜。美聯儲、歐洲央行和其他中央銀行在2023年基本完成了加息,並且現在普遍預計今年將開始降息。在預期降息的情況下,企業借款的收益率自去年10月的高點以來已經下降。雖然今年初由於經濟數據好於預期而出現了一些反彈,但企業債券的風險溢價——即借款人必須支付的高於國債等安全投資的額外金額——一直在下降。這在投資者中產生了一種風險偏好情緒,其中許多投資者手頭有大量現金可供投資。

牆壁後退

這降低了再融資成本至2022年初以來的最低水平,當時各國央行剛剛開始對抗通貨膨脹。公司已經利用了這一點。垃圾債務公司的短期債務金額一直在持續下降,打破了人們擔心的債務牆壁。評級最低的交易公司債務公司受益最多:他們必須支付的利息額外金額與投資級對手的差距——即利差——異常緊湊。

垃圾債券的到期壁逐漸消退

高收益公司一直在推遲他們較短期限的債務

來源:彭博社

來源:全球非金融高收益公司債券,不包括混合債券

根據彭博社編制的數據,需要在未來四年內償還的垃圾評級公司債務金額自去年年初以來已經減少了五分之一。更重要的是,2024年和2025年即將到期的債務已經減少了超過40%,緩解了對於鉅額償付義務的擔憂。

阿斯頓·馬丁的好轉

阿斯頓·馬丁最終通過一項10%利率的債券籌集了9.6億美元的資金,吸引了50億美元的訂單,另外還籌集了4億英鎊,吸引了15億英鎊的投資者競標,利率為10.375%。對於這兩筆債務,最終到期日為2029年。

阿斯頓·馬丁將債務到期期限推遲了數年

來源:彭博社

注:債券到期的美元等值

這與舊債券的10.5%利息成本相比並沒有太大降低,但這筆交易對阿斯頓·馬丁財務的主要貢獻在於,它有效地將債務的償還期限從明年推遲到了本年代末,屆時,公司管理層可能已經找到了某種方式來扭轉業務。

加拿大億萬富翁勞倫斯·斯特羅爾在2020年拯救了阿斯頓·馬丁,此前該公司在2018年上市後表現糟糕。此後,他進行了多次資本募集,但公司仍然被其債務包袱。斯特羅爾的計劃是更頻繁地推出更多款式的跑車以提升銷量,但要讓一個在111年曆史中已經倒閉七次的公司取得成功將是一個挑戰。

擺脱債務還是拖延問題?

有幾個原因讓人認為未來會有更多的債務到期。中央銀行預計將在今年晚些時候開始降息。資金不斷流入信貸基金。債務成本一直在下降。而且主要經濟體似乎將避免出現可能引發最脆弱借款人大規模違約的硬着陸。

然而,有一個問題,那就是這個解決方案是否只是為未來帶來新問題的食譜。導致恐懼減輕的任何因素都可能變壞,破壞新發現的平衡。

但是,推遲一家由億萬富翁擔任執行主席的汽車製造商的債務償還,對於緩解所謂的“殭屍”公司的恐懼幾乎沒有什麼幫助,這些公司多年來一直能夠繼續經營,這要歸功於所謂的“延期和假裝” —— 他們能夠通過債權人的幫助延長債務,並假裝下一次會有所不同。殭屍公司仍然是一個問題,最近日本央行再次提出這個話題,因為它自2007年以來首次 提高了利率。如果這些公司的命運沒有得到實質性改善,那麼這次推遲債務到期的機會可能只會滋生更多世界上的殭屍公司。