RBA謹慎的政策立場凸顯對黏性通脹的擔憂 - 彭博社

Swati Pandey

米歇爾·布洛克

米歇爾·布洛克

攝影師:麗莎·瑪麗·威廉姆斯/彭博社自澳大利亞上次上調利率以來已經過去了五個月,在此期間通貨膨脹有所緩解,經濟增長放緩。然而,澳大利亞儲備銀行行長米歇爾·布洛克堅稱不能排除再次加息的可能性。

因此,儘管澳洲聯儲的溝通變得更加鴿派 — 如下圖所示 — 經濟學家們仍在努力定義其政策立場。高盛集團和澳大利亞聯邦銀行認為是中性的,而澳大利亞新西蘭銀行則表示仍存在輕微的收緊傾向。

“澳洲聯儲的反應機制是不透明的,”高盛的安德魯·博克説道。“值得注意的是,儘管他們認為宏觀數據僅僅符合他們的預測,澳洲聯儲的政策立場卻變得更加鴿派。”

博克預計,央行將在下個月的國家預算案後才會轉向“明確的寬鬆傾向”。經濟學家的廣泛共識是,澳洲聯儲將在今年晚些時候開始降低其4.35%的現金利率。

澳洲聯儲的溝通變得更加鴿派

鷹派-鴿派評分

來源:摩根大通公司

注:每個句子被分配一個相關性權重(0到100%)和一個鷹派到鴿派的指標(100到-100)。鷹派-鴿派評分是句子間鷹派-鴿派指標的加權平均值。

最近幾周澳洲聯儲的溝通中確實存在一定程度的模糊性。當在她的三月新聞發佈會上被問及是否在會議上考慮加息時,布洛克回答説“董事會考慮了一系列可能性”,“我們現在所處的位置就是我們需要的位置。”

然而,上週公佈的會議記錄顯示,自2022年收緊週期開始以來,首次沒有討論加息的理由。

布洛克決心不被困住反映了前州長菲利普·洛厄在疫情高峯期間指導的痛苦,即利率不太可能在2024年之前上漲。當通貨膨脹在疫情後爆發時,這成為一個累贅。布洛克不會犯同樣的錯誤。

布洛克知道澳洲聯儲只有一次機會來準確把握寬鬆週期的時機。如果董事會降息,價格壓力突然再次升高並迫使逆轉,其信譽將受到嚴重打擊。

以下三張圖解釋了為什麼澳洲聯儲暫時不承認轉向中性的跡象,以及其下一步將是放鬆政策。

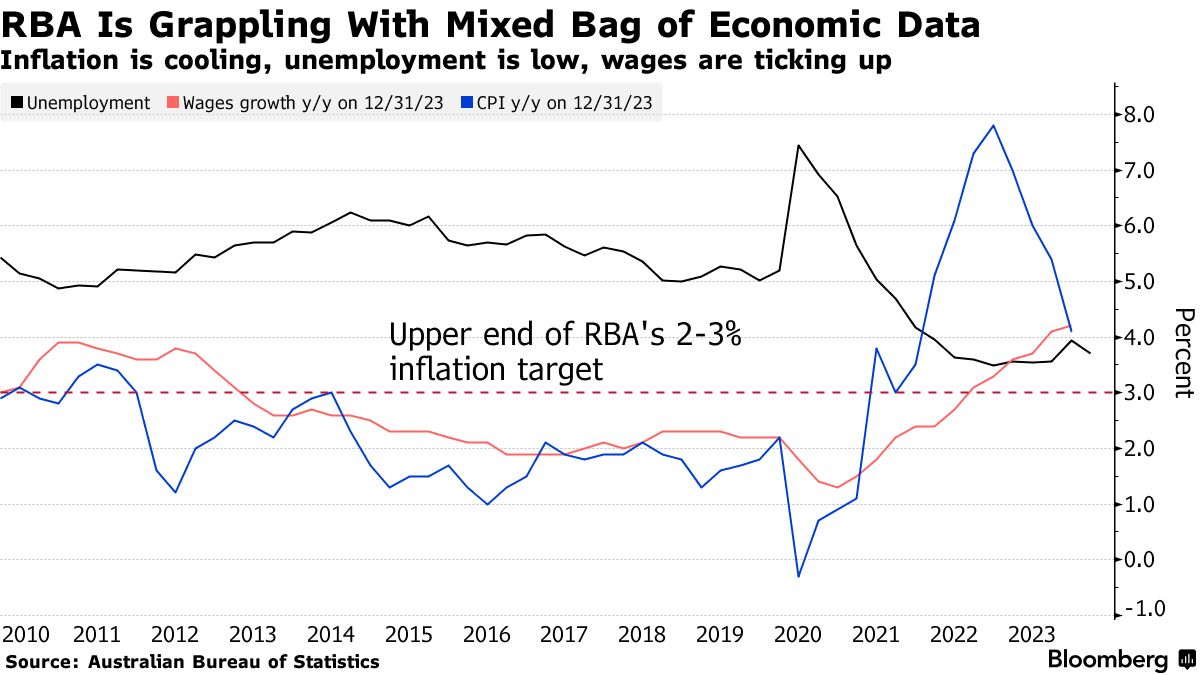

仍然較低的失業率

與許多發達經濟體一樣,澳大利亞勞動力市場對於貨幣政策的限制顯示出了非凡的韌性。失業率在二月意外下降到3.7%,就業增長率為3.2%。

與許多發達經濟體一樣,澳大利亞勞動力市場對於貨幣政策的限制顯示出了非凡的韌性。失業率在二月意外下降到3.7%,就業增長率為3.2%。

RBA的擔憂是,勞動力市場仍然緊張可能會引發顯著的工資要求,如果沒有生產率提高來抵消這些要求,可能會帶來新一輪的通脹壓力。澳大利亞公平工作委員會定於6月初宣佈其有關最低工資的決定 — 這是其他個人和企業協議的基準 — 這將是央行的一個重要信號。

火爆的房地產市場

2024年澳大利亞房價保持強勁

CoreLogic房屋價值指數

來源:CoreLogic

澳大利亞的房價一直逆勢上漲,儘管去年5月至去年11月間借貸成本上漲了4.25個百分點,但在3月份已連續上漲了14個月。

供應短缺和移民激增是導致過去一年房價飆升近10%的關鍵因素。根據牛津經濟學院的估計,澳大利亞需要將每年的住房批准數量提高到約40萬套,目前約為16萬套,以滿足政府到2029年新建120萬套住房的雄心勃勃目標。

瑞銀集團的George Tharenou表示:“我們認為房價強於預期將是限制他們降息能力和意願的因素”,該集團預計RBA將保持較高的借貸成本更長時間。

家庭財富增長

澳大利亞家庭財富正在增長…

…受到土地、房價和強勁股市的推動

來源:澳大利亞統計局

與此同時,2023年最後三個月,澳大利亞的家庭財富增長了2.5%,達到創紀錄的16萬億澳元(10.5萬億美元),主要受到房地產和股票價值的提升支撐。考慮到借款成本處於12年來的高位以及增加的貸款償還額,這一結果更為引人注目。

瑞銀表示,澳大利亞家庭財富與收入比率在今年頭三個月飆升至驚人的1,043%。這可能有助於解釋為什麼澳洲聯儲的加息導致消費的疲軟程度低於預期。