債券交易員將4.5%的收益率視為下一個測試,焦點轉向CPI-彭博社

Michael Mackenzie

紐約第五大道上的購物者。

紐約第五大道上的購物者。

攝影師:約翰·泰加特/彭博社對於今年的拋售給債券交易員帶來的傷害,還有一個希望:美聯儲正在加大對抗通脹的力度的跡象。聯邦儲備委員會 正在獲得上風。

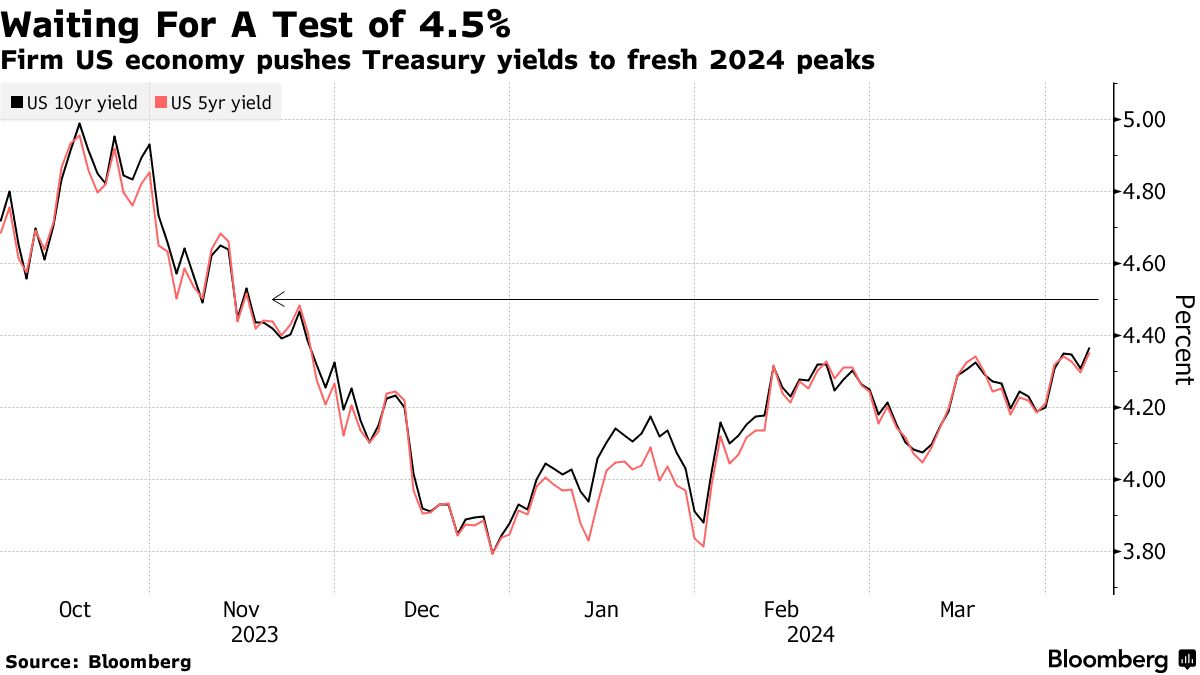

出乎意料的強勁美國經濟推動了國債收益率上升至去年11月底以來的最高水平,投資者減少了對降息的押注,打賭決策者將謹慎考慮過早放鬆政策。在數據顯示美國3月份的就業人數意外增加,創近一年來最大增幅後,市場在週五再次下跌。

這讓投資者將週三的消費者價格指數報告視為決定收益率是否穩定或向新高推進的下一個關鍵事件。許多人認為,10年期收益率在4.5%是下一個主要閾值,略高於週五收盤時的約4.4%水平。

“很大程度上取決於消費者價格指數數據 — 它可能使收益率保持在4%至4.5%的範圍內,或者讓我們迎來更大的上漲,”智威睿固定收益策略負責人凱文·弗拉納根説。 “債券市場的主要風險是持續的強勁就業報告和通脹改善停滯的情景。”

今年,隨着經濟打破了令人沮喪的預測,美國國債市場難以觸底,摧毀了曾經普遍認為美聯儲現在應該已經開始降息以刺激增長的信念。儘管這種韌性幫助推動股市上漲,但債券卻再次遭受損失,因為收益率突破了此前預計會穩定的水平。預期的穩定水平。

今年,隨着經濟打破了令人沮喪的預測,美國國債市場難以觸底,摧毀了曾經普遍認為美聯儲現在應該已經開始降息以刺激增長的信念。儘管這種韌性幫助推動股市上漲,但債券卻再次遭受損失,因為收益率突破了此前預計會穩定的水平。預期的穩定水平。

美聯儲主席傑羅姆·鮑威爾表示,中央銀行在更有信心通脹朝着2%的目標持續移動之前不會放鬆政策。但美聯儲仍繼續預計今年將進行三次四分之一的降息,並且鮑威爾強調,如果需要的話,決策者們將隨時採取行動,以防止就業市場意外惡化。

| 閲讀更多: |

|---|

| 美聯儲的洛根表示‘現在考慮降息為時尚早’就業數據暴增增加了推遲、減少美聯儲降息的可能性美國10年期再次回到4.5%的機會正在增加,就業數據仍在等待中 |

經濟將繼續以穩健的速度增長的前景加劇了對長期債券的壓力,引發了對通脹前景的擔憂。

固定收益投資組合經理史蒂芬·巴託利尼在T. Rowe Price Group表示,如果10年期收益率超過4.4%,他將隨時準備入市。但他後來重新考慮,並表示他的投資組合更傾向於押注收益率可能進一步上升。

“一個月前,兩個月前,4.5%看起來還不錯,現在我想要再多等一下,因為經濟更強勁了,”他説。“最近的數據肯定比預期好,我們在上週也看到了。通脹方面比大多數人預期的更為頑固。”

彭博智庫的看法…

“如果在接下來的一週內繼續下跌至4.51%,動量指標可能會達到暫停或部分回撤的水平。突破4.51%將瞄準2023年11月初的收益率高點4.7%。”

— Ira F. Jersey 和 Will Hoffman,BI 策略師

點擊這裏閲讀完整報告

經濟學家預測,週三的CPI數據將顯示通脹壓力有所緩解。根據彭博社調查的經濟學家,整體和核心讀數(不包括食品和能源成本)預計3月份的月度基礎上將上漲0.3%,低於2月份的0.4%。然而,這仍將使核心指標比去年同期上漲約3.7%,遠高於美聯儲的舒適區間,尤其是考慮到最近油價的大幅上漲。

如果數據達到或低於這些水平,可能會穩定收益率,甚至將其從最近的水平拉回。另一方面,如果讀數高於預期,可能會引發另一輪拋售,儘管一些資金管理人表示,如果10年期利率超過4.5%,機構投資者可能會重新進入市場。

“如果我們到了那裏,下週他們將會積極介入,”哥倫比亞Threadneedle投資的利率策略師Ed Al-Hussainy説。JPMorgan資產管理的投資組合經理Priya Misra説,她認為現在是時候開始轉向10年期國債了。她指出,儘管勞動力市場強勁,但工資增長仍然有所抑制,這表明對工人的需求並沒有推動通脹上升。

“我目前最堅定的信念是開始逐步進入10年期國債,”她説。

值得關注的事項

- 經濟數據:

- 4月8日:紐約聯儲1年期通脹預期

- 4月9日:NFIB小企業樂觀指數

- 4月10日:MBA抵押貸款申請;消費者價格指數;實際平均每小時和每週收入;批發庫存;月度預算報告

- 4月11日:生產者價格指數;初次申請失業救濟

- 4月12日:進口和出口價格指數;密歇根大學,情緒和通脹預期

- 聯邦儲備委員會日曆:

- 4月8日:明尼阿波利斯聯邦儲備銀行行長尼爾·卡什卡里

- 4月10日:理事米歇爾·鮑曼;芝加哥聯邦儲備銀行行長奧斯坦·古爾斯比;3月份FOMC會議紀要

- 4月11日:紐約聯邦儲備銀行行長約翰·威廉姆斯;波士頓聯邦儲備銀行行長蘇珊·柯林斯;亞特蘭大聯邦儲備銀行行長拉斐爾·博斯蒂克

- 4月12日:博斯蒂克;舊金山聯邦儲備銀行行長瑪麗·戴利

- 拍賣日曆:

- 4月8日:13周、26周國債

- 4月9日:42天現金管理國債;三年期國債

- 4月10日:17周國債;10年期國債

- 4月11日:4周、8周國債;30年期債券