擊垮了聯邦利率削減賭注,抹去了甚至去年的債券收益 - 彭博社

Ruth Carson

押注去年全球債券收益延續的投資者們現在面臨了殘酷的現實檢驗。

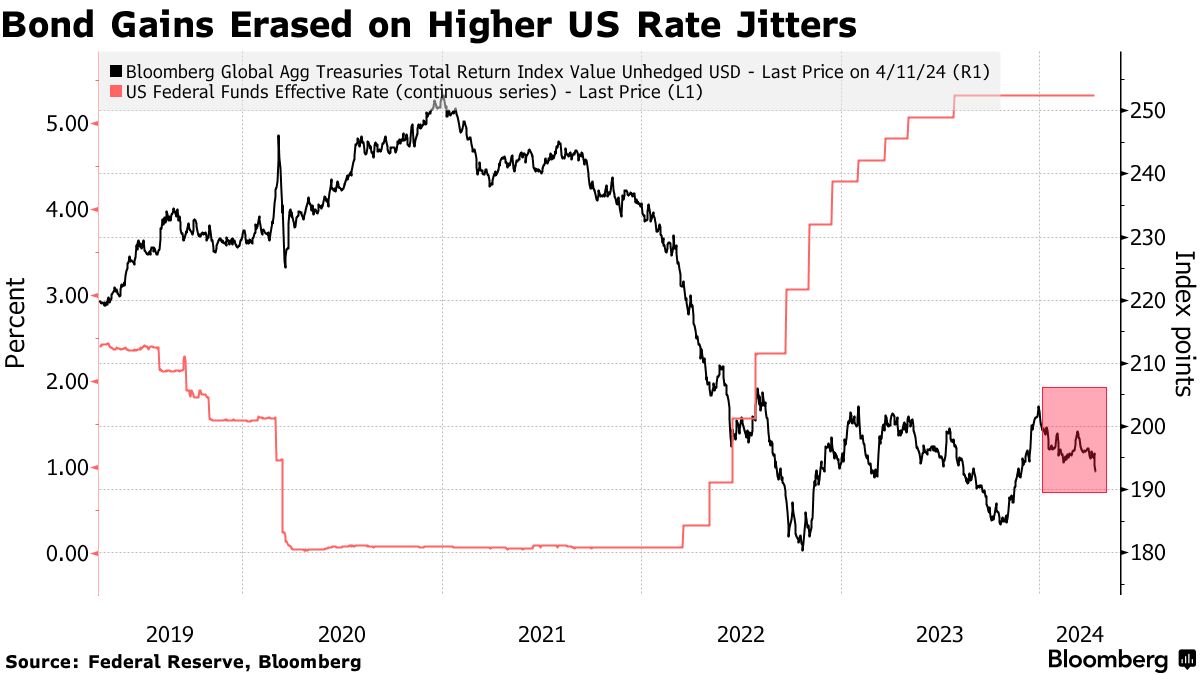

本週通脹數據強勁,推動了對美國利率長期上漲的預期,這有助於抹去2023年全球主權債券的4.2%回報。在押注美聯儲政策轉變的24個月後,債券投資者去年勉強獲得了一些收益,但隨着數據繼續突顯美國經濟的韌性,悲觀情緒正全面迴歸。

“這裏的風險在於損失可能會延伸,”新加坡麥格理集團的策略師加雷斯·貝瑞表示。“一個關鍵危險是,過度的按市值計算的損失可能導致債券市場的強制性拋售。”

自1月以來,彭博債券收益率指數下降了4.7%,主要受到投資者現在預期今年美聯儲降息不到兩次的推動 —— 這是對早前預期超過150個基點從3月開始降息的重大倒退。在日本央行17年來首次提高利率後,債券也面臨壓力,這加強了人們對負利率最後一根支柱消失後收益率上升的信心。

自1月以來,彭博債券收益率指數下降了4.7%,主要受到投資者現在預期今年美聯儲降息不到兩次的推動 —— 這是對早前預期超過150個基點從3月開始降息的重大倒退。在日本央行17年來首次提高利率後,債券也面臨壓力,這加強了人們對負利率最後一根支柱消失後收益率上升的信心。

閲讀:擁有國債的理由正在消失:MacroScope

如果週四的國債拍賣是任何指引的話,拋售還有繼續的空間。30年期美國債券的拍賣需求乏力,即使提供了過去十年中最高的拍賣收益率。這表明投資者對在本週美國通脹數據公佈後再次湧入市場持謹慎態度,導致收益率在各個期限上漲。

週五,基準10年期美國國債收益率下降了兩個基點至4.57%,但仍接近上一交易日觸及的五個月高點。

買入機會

儘管如此,一些人仍然找到了國債收回損失的理由。瑞銀全球財富管理認為,當美聯儲開始放鬆政策時,國債有可能會反彈,而TwentyFour資產管理公司表示,投資者也可能會尋求在回調時買入。

“市場可能會因為對降息前景的定價而出現輕微波動,”倫敦TwentyFour的投資組合經理Felipe Villarroel在一份報告中寫道。“最終,如果這只是我們認為的延遲,市場參與者將會將拋售視為買入機會,從而限制利差拋售的幅度。”

| 閲讀更多: |

|---|

| 債券交易員將思維轉向5%收益率,無降息世界美聯儲的柯林斯表示數據可能支持今年稍後、較少的降息年內最高的國債收益率未能誘使買家參與拍賣 |

但是,持續的美國通脹仍然是從悉尼到東京的債券投資者關注的關鍵問題,支撐着債券損失可能會延伸的觀點。TD證券的Prashant Newnaha是預測進一步下跌的人之一。

“我們的感覺是,直到美聯儲官員改變他們的信息發佈方式,提醒風險市場,固定收益證券的拋售還有更多空間可以運行,” 新加坡策略師Newnaha説道。收益率“朝着美國10年期收益率接近5%甚至更高的方向發展並非不可能。”