債券交易員將思維轉向5%收益率,無降息世界 - 彭博社

Ruth Carson, Masaki Kondo

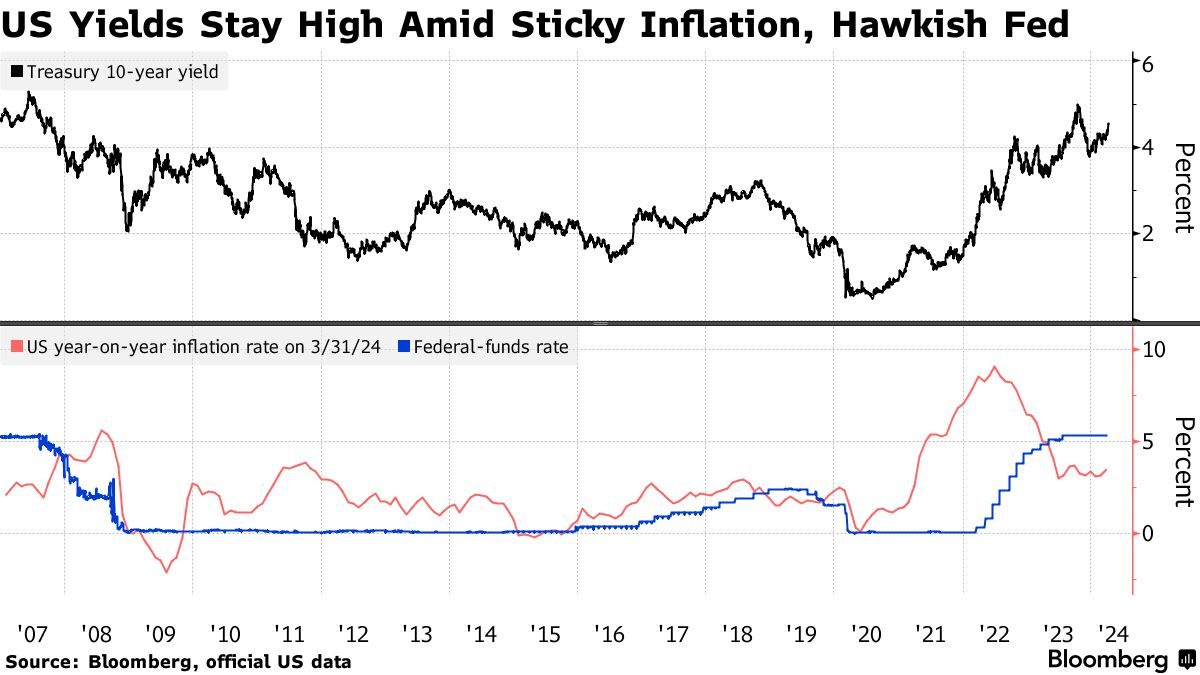

債券交易員正準備迎接美國10年期國債收益率超過5%的情況,因為今年美聯儲不降息的可能性看起來越來越大。

施羅德投資管理公司正在做空美國各期限的債券,因為黏性通脹提高了長期利率風險。太平洋投資管理公司預計美聯儲將以比其他發達市場同行更温和的步伐放寬政策,存在“不可忽視的”可能性,今年根本不降息。

這些觀點凸顯了全球債券市場迅速變化的情況,就在幾個月前,主流觀點是從3月開始連續六次降息。在美國價格指數連續第三個月超過預測後,債券熊的合唱聲越來越響亮。

“我認為10年期收益率達到5%或更高並非不可能,”施羅德悉尼固定收益部門副負責人凱莉·伍德表示。該基金還在為“美聯儲今年根本不降息的可能性”做準備。該資產管理公司持有對美國兩年期、五年期和十年期債券的空頭頭寸。

閲讀更多: 交易員認為美聯儲將等到夏季結束後再降息,收益率飆升

閲讀更多: 交易員認為美聯儲將等到夏季結束後再降息,收益率飆升

10年期美國債券收益率週四在亞洲交易中基本穩定,此前在上一交易日首次突破4.5%。全球債券市場也出現拋售,日本、新西蘭和澳大利亞的利率市場承壓。

儘管大多數投資者仍預計今年會有一到兩次降息,但隨着堅實的美國數據推遲了預期的時間表,他們開始感受到對抗不變情況的需求增加。掉期交易員迅速將首次降息的時間從9月調整到了11月,而包括高盛集團在內的華爾街策略師也重新調整了他們的預測。

“這是一個可能的選擇,”康涅狄格州Newedge Wealth的高級投資組合經理Ben Emons談到了今年美國不降息的可能性。隨着市場關注重新出現的通脹風險,“10年期收益率正準備全面回撤至全球金融危機前的5.30%的高點,”他補充道。

Abrdn Plc正尋求減少10年期及以上國債的久期,因為市場正在定價“更具彈性的增長背景”,新加坡多資產東南亞主管Ray Sharma-Ong表示。久期通常衡量債券價格對利率變化的敏感性。

| 閲讀更多有關CPI市場反應的信息 |

|---|

| 先降息一次,然後再降五次,再降兩次:高盛的預測因CPI而動盪隨着通脹進展停滯,美聯儲降息路徑受阻隨着熱門CPI數據,美元創下數月來最大漲幅,降息預期減少 |

對一些人來説,當前的通貨膨脹趨勢與2021年底發生的情況相似,當時價格壓力持續存在,併為美聯儲的鷹派轉變奠定了基礎。當時,央行家們最初將通貨膨脹的激增視為短暫的,只有幾個月後才開始進行數十年來最陡的加息週期。

“今天也很明顯,投資者將降息的可能時間推遲到年底以後,並預期未來的政策立場更為鷹派,” 德國銀行AG倫敦的全球經濟和主題研究負責人吉姆·裏德(Jim Reid)表示。

國債暴跌

當然,並非所有人都預計戲劇性的拋售將繼續。

瑞銀全球財富管理的凱爾文·泰(Kelvin Tay)表示,公司將重新審視今年三次降息的預測,但認為當美聯儲開始放鬆政策時,國債有可能反彈。

“我們認為,它們可能會在目前水平穩定一段時間,然後在美聯儲開始今年首次降息時最終走向4%水平,” 該公司的區域首席投資官泰在接受彭博電視採訪時表示。他補充説,該基金持有美國利率的多頭頭寸。

但是,美國持續強勁的數據可能會增強那些認為通貨膨脹具有粘性的觀點,比如東京三菱日聯資產管理公司首席基金經理石金清(Kiyoshi Ishigane)。

“美國的強勁數據仍存在上行風險,”購買了國債並繼續持有的石金清表示。“我認為美聯儲在9月開始降息的可能性為75%,今年根本不會降息的可能性為25%。”