通貨膨脹預期標誌着聯邦加息風險,派普·桑德勒的本森·德勒姆表示 - 彭博社

Liz Capo McCormick

舊金山一家雜貨店內的購物者。

舊金山一家雜貨店內的購物者。

攝影師:David Paul Morris/Bloomberg 斯洛伐克布拉迪斯拉發的布拉迪斯拉發城堡。

斯洛伐克布拉迪斯拉發的布拉迪斯拉發城堡。

攝影師:Ludovic Marin/AFP/Getty Images債券市場對通脹的展望是美聯儲決定利率政策的關鍵因素。目前交易員們發出的信號可能會帶來問題。

這是Piper Sandler全球資產配置負責人、前美聯儲經濟學家本森·德勒姆説的。他指出,他調整後的長期通脹預期指標在最近幾個月有所上升,超過了美聯儲的2%目標——這表明交易員們認為價格壓力將持續到未來。

中央銀行家們面臨的風險是,這些預期可能助長實際通脹——因此,如果這些預期繼續上升,可能會促使美聯儲加息,德勒姆説。

“脱鈎的長期通脹預期將促使美聯儲採取另一次加息,沒有其他事情能比這更能促使這種情況發生,”德勒姆在一次採訪中説道。“我們還沒有到那一步,但我們的警覺性已經提高。”

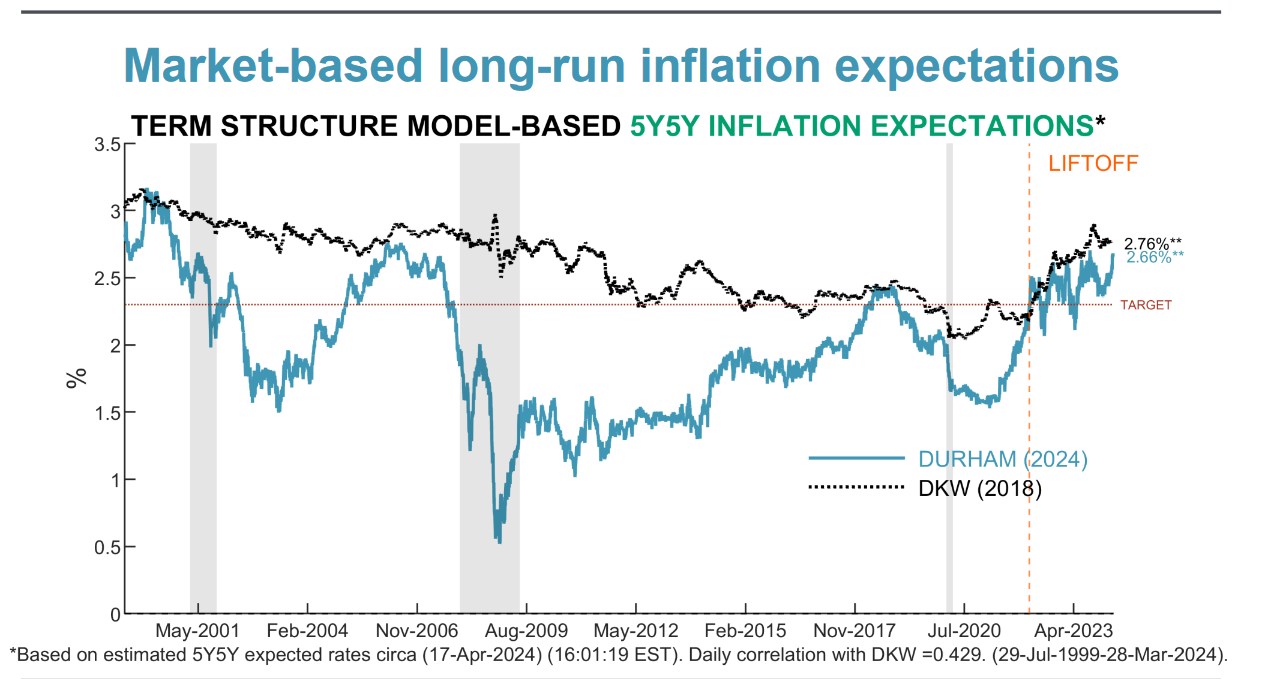

Piper Sandler的本森·德勒姆使用模型來分解市場定價,以得出長期通脹預期來源:彭博社今年以來,熾熱的通脹數據和持續強勁的勞動力市場已促使華爾街的預測者和投資者大幅削減了他們對今年降息預期。一些人甚至現在推測中央銀行的下一步行動可能是加息,紐約聯邦儲備銀行行長約翰·威廉斯週四表示,如果情況需要,這是可能的。

Piper Sandler的本森·德勒姆使用模型來分解市場定價,以得出長期通脹預期來源:彭博社今年以來,熾熱的通脹數據和持續強勁的勞動力市場已促使華爾街的預測者和投資者大幅削減了他們對今年降息預期。一些人甚至現在推測中央銀行的下一步行動可能是加息,紐約聯邦儲備銀行行長約翰·威廉斯週四表示,如果情況需要,這是可能的。

週四舉行的新五年期TIPS拍賣吸引了充足的需求,證明了投資者對補償通脹風險的債券的需求。

閲讀更多: 瑞銀策略師認為,聯邦加息至6.5%是“真正的風險”

對德勒姆特別令人擔憂的是市場對未來通脹預期的長期市場衡量指標的上升,特別是所謂的五年期、五年期向前折現。這個指標——來自國債通脹保值證券和傳統政府債券——衡量了未來五年開始的半個十年內年均消費者價格上漲的預期。

美聯儲本身有自己的利率衡量指標,多年來一直用來指導政策,今年已上升。德勒姆和Piper Sandler的梅麗莎·特納在週三的一份備忘錄中詳細説明了他們對該指標的調整模型如何通過剔除影響國債收益率的其他因素來更清晰地讀取純粹的長期前瞻性通脹預期。這些因素包括流動性以及期限溢價——通常被描述為投資者要求擁有長期債務的額外補償,而不是在短期證券到期時滾動短期證券。

閲讀更多: ‘暗物質’債券指標讓華爾街和華盛頓着迷

“在五年的時間跨度內,相對於美聯儲的 mandate,各種模型的估計並沒有脱離軌道,但仍然高於長期目標,” Durham 説道,在他在美聯儲任職期間,幫助中央銀行創建了一個基於期權的模型,推導出市場利率的一系列軌跡。“如果人們認為他們不會達到長期通脹目標,那真的會激怒美聯儲。”

國債期限溢價今年也有所上升。本週,10年期國債的期限溢價首次自去年11月以來升至零以上。

對於美聯儲今年政策計劃更加鷹派的展望已經打破了人們對於陡峭債券收益率曲線的希望,即短期利率低於長期債務利率時的一種常見投注。截至週四,美國兩年期國債收益率比10年期美國國債高出約35個基點,而一月份僅為16個基點。如果長期通脹預期繼續增加,Durham 認為這一趨勢將持續。

“如果我要選擇一個指標來判斷美聯儲是會加息還是降息,這些長期通脹預期將排在首位,” Durham 説道。“美聯儲官員一遍又一遍地表示他們的目標是2%,他們致力於實現這一目標。而一旦他們感覺到投資者認為他們無法達到目標,他們就會越來越覺得有必要證明他們是認真的。”

斯洛伐克首次在過去十年中超出其歐元區的債券市場融資,並計劃在瑞士法郎和可能是美元方面進一步發行,該國債務機構負責人表示。

面臨日益增長的融資需求和核心歐元債券收益率上升的壓力,這個東歐國家週四總共發行了6.35億瑞士法郎(6.99億美元)的4年期和10年期債券,支付了45和70個基點的中間利差,根據一份聲明。