有困難的借款人被認為在沒有聯邦減息的情況下爭取更多時間-彭博社

Michael Tobin, Paula Seligson, John Sage

美國經濟的驚人韌性似乎對企業有利。但隨着擴張的繼續,壓力正在形成,威脅到一些美國風險最高的公司。

許多負債累累的公司借款人已經能夠推遲解決問題,通過在充滿信貸市場的情況下再融資債務或重新協商條款。隨着一系列聯邦儲備利率下調曾被普遍預期,他們認為他們不必等太久就能獲得喘息的時間來修復他們的資產負債表。

隨着一連串熾熱的經濟數據推遲了降息的預期時間,甚至對其提出了質疑,這一策略正在崩潰。現在,陷入困境的公司反而面臨着一個延長的高借貸成本、資金緊張和違約上升的時期。

“今天,每個人都想修改和假裝,因為他們相信情況會變得更好,”Akin Gump Strauss Hauer & Feld特殊情況和私人信貸實踐的聯合領導人Ranesh Ramanathan説。“但在某個時候,你不能再這樣做了。”

風險借款人的違約率上升

貸款和債券發行人的債務義務違約率正在增加

來源:穆迪評級

注:數據為過去12個月的數據。穆迪評級在債券系列中使用最高無擔保債券評級,在貸款系列中使用最高的貸款評級。

它已經開始發生影響:本週,由於擔心公司貸款可能造成的潛在損失,Moody’s評級將一些私人信貸基金的前景從穩定下調為負面。一些評級最低的美國垃圾債券的收益率接近13%,創下四個月來的新高。此外,一些關鍵指標,如利息覆蓋率(衡量公司可用於支付利息的現金量)正在惡化,根據拉馬納坦的説法。

儘管今年破產的速度總體上並不引人注目,但本月的一個星期內,根據彭博社編制的數據,出現了15年來最多的大規模破產申請。

明確地説,目前情況還沒有到危機點。儘管違約率有所上升,但並未達到警戒水平。放貸人仍然普遍持開放態度,大多數公司產生足夠的現金來償還債務,消費者的持續強勁也仍然對企業有利。

但是,隨着管理沉重債務負擔的開支增加,裂縫開始出現在財務上。這些壓力增加了經濟“軟着陸”可能會是一個艱難過程的風險。

“原本用於增強和發展業務的現金現在都用來支付利息,這對公司毫無幫助,”林肯國際投資銀行諮詢公司估值和意見實踐聯席主管Ron Kahn説。

一些面臨挑戰的公司已經抓住了一個仍然開放的信貸窗口來 refinancing 他們的債務 — 但這是有代價的。 營養公司 Herbalife 本月早些時候以大幅折扣的價格出售了 12 億美元的債券和貸款來 clinch 一筆 refinancing。 該公司將不得不支付新票據的 12.25% 利息,而槓桿貸款的價格是基準利率的 6.75 個百分點。

‘艱難時刻’

由 KKR & Co. 支持的 Global Medical Response 正在 refinancing 超過 40 億美元的債務,這是一筆涉及 36 億美元 amend-and-extend 首級貸款、6 億美元新票據和 9.48 億美元優先股權的複雜交易。 標普全球評級公司將該公司的評級從 CCC+ 降級為 CC,將其描述為一筆處於困境中的交易。

根據穆迪的説法,這些困境交易通常不是一次性情況。 信用評級機構將困境交易歸類為選擇性違約,這有助於提高違約率。 穆迪的研究發現,2023 年違約的公司中有 40% 是先前的違約者,他們預計這一趨勢將繼續。

“鑑於低增長、通貨膨脹和持續高利率的情況,這些公司面臨着艱難時刻,”穆迪分析師朱莉婭·楚爾辛(Julia Chursin)週二寫道。

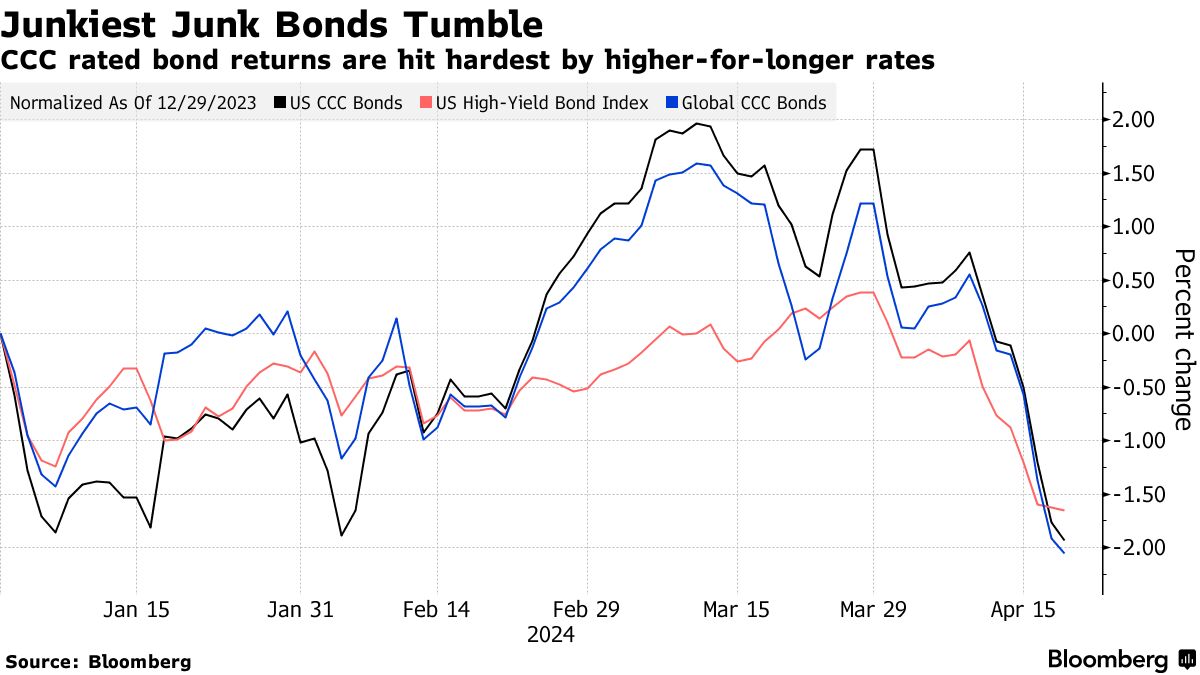

評級最低的 CCC 級信用面臨着痛苦的損失,因為更高持續時間的現實看起來越來越清晰。

“對於市場85%的部分來説,他們過得很好,經濟狀況良好,只要不是陷入衰退或硬着陸,” Marathon Asset Management的合夥人兼全球戰略與業務發展負責人Jason Friedman説道。“市場中那10-15%的尾部真的會在利率持續走高時遇到麻煩。”

“對於市場85%的部分來説,他們過得很好,經濟狀況良好,只要不是陷入衰退或硬着陸,” Marathon Asset Management的合夥人兼全球戰略與業務發展負責人Jason Friedman説道。“市場中那10-15%的尾部真的會在利率持續走高時遇到麻煩。”

Friedman表示,Marathon的資本解決方案業務“從未如此忙碌”。他説,對於付款方式債務和其他創意解決方案的請求在2023年第三季度開始增加,並最近有所增加。

特別是私募股權公司在易貨幣時代未對其浮動利率借款成本進行對沖後受到了打擊。隨着貨幣政策收緊,他們轉向金融工程來應對他們的即時問題,尋求貸款延期並採取更昂貴的債務形式,希望在利率開始下降時減輕負擔。

現在,“活到25歲”這一口號正在被顛覆,因為借款成本會下降的預期未能實現。

閲讀更多: 對沖失敗使私募股權遭受債務成本飆升打擊

根據麥肯錫公司上個月的一份報告,“自2022年初以來,私募股權的表現一直是負面的,突顯了在利率較高且倍數較低的環境中難以產生有吸引力的投資回報的困難。” 這遠遠低於投資者在將資金分配給那些在利率較低時似乎無所不能的經理人時所期望的兩位數年回報。

在私人信貸的一個部分,根據Proskauer Private Credit Default Index,在2024年第一季度,違約率為1.84%,這是在過去一年中略有上升。該數據集提供了對近1000筆中市場貸款的視角,這些貸款是提供給年均Ebitda約5000萬美元的公司。

這些中型公司總體上已經適應了較高的利率,並且自2022年聯邦儲備委員會開始加息以來一直保持穩定,Proskauer Rose LLP律師事務所合夥人Stephen Boyko表示。“我們已經進行了兩年,到目前為止,我們仍然看到收入增長和Ebitda增長,”Boyko説。

儘管違約率在未來幾個季度將繼續上升,但Boyko並不認為私人信貸違約會達到槓桿貸款市場的水平。他説,這是因為私人信貸放貸人通過契約擁有更多控制權,通常傾向於持有債務,而不是交易,這使他們更加投入到結果中。

儘管如此,這種控制可能會掩蓋困境。管理者和他們放貸給的贊助企業在避免違約和掩蓋其大型投資組合中的問題方面有幾個可利用的槓桿。

修正案件上升

今年,修改公司的信貸協議以豁免契約、允許公司以利息支付或延長到期日的情況有所增加。根據Lincoln International在其私人市場指數中追蹤的1500家公司中,大約18%收到了一個或多個修正案件。作為回報,大約30%或更多的修正案件伴隨着贊助商注入的現金,支持流動性。

“我們認為很多修正案都是預期性的,因為沒有人願意報告違約情況,寧願修改貸款協議,” 林肯的卡恩説。

儘管評級機構繼續下調評級併發出警告,但這些決定都是在公司真正感受到痛苦之後才發生的。

“這就像救護車來到殯儀館,” Arena Investors 的首席執行官丹·茲温説。“這些事情有很大的滯後,因為抵制承認現實的動力是巨大的。”

美國股市上週五大幅下挫,科技股因中東局勢緊張和對利率前景的擔憂而遭受了17個月來最大的周度損失。

標普500指數收盤下跌0.9%,連續第六個交易日下跌,也是連續第三週下跌,使其比3月28日的收盤高點低了超過5%。納斯達克100指數下跌2.1%,創下了自2022年11月以來的最大周度跌幅。芝加哥期權交易所波動率指數接近19。科技巨頭Nvidia Corp.、Meta Platforms Inc.和Amazon.com Inc.是週五兩個股指下跌的最大貢獻者。