中國央行擴大對地方銀行債券投資的警告 - 彭博社

Harry Suhartono, Finbarr Flynn

中國人民銀行在北京。

中國人民銀行在北京。

來源:彭博社

在亞洲近年表現最佳的債券基金之一的PineBridge Investments,對該地區的長期美元債券持有一種逆向看法,押注在這些備受打壓的債務中可能存在投資機會。

對於PineBridge的亞洲固定收益聯席主管Omar Slim來説,市場對於美聯儲今年降息的可能性變得過於悲觀,一些人,比如阿波羅全球管理公司的首席經濟學家託斯滕·斯洛克,預測2024年不會降息。根據Slim的説法,他所管理的亞太投資級債券基金在過去五年中超過了96%的同行。

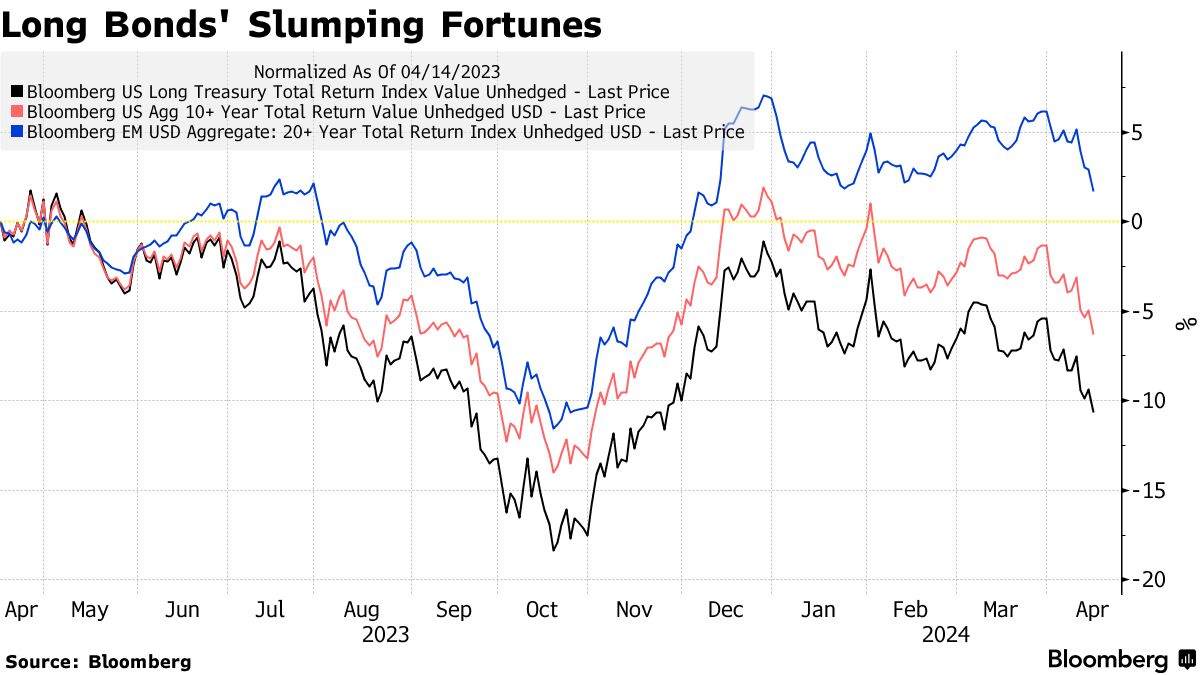

在Slim看來,這種情況可能為投資者帶來機會,亞洲長期債券被拋售過度。亞洲高評級債券的到期日超過10年的債券今年以來在總回報基礎上已經下跌了5.6%,因為投資者已經適應了美聯儲將利率維持較長時間較高的情況。但根據彭博指數顯示,這仍然優於美國同行的6.8%下跌和可比的美國國債的8.5%下跌。

“如果市場繼續拋售,我們將尋找長期投資機會,”Slim説道,他偏好一些地區的準主權發行人和公司。“我會更多地投資於長期債券,比如30年。”

該地區的較長期公司債券通常由實力更強的政府支持借款人出售。發行人的質量,加上今年新債券發行的缺乏,意味着對一些投資者來説,它們在較長期信用中提供了一個風險較低的選擇。市場仍然預計美國央行將在2024年降息約40個基點,即使上週聯邦官員發表了更加鷹派的評論。

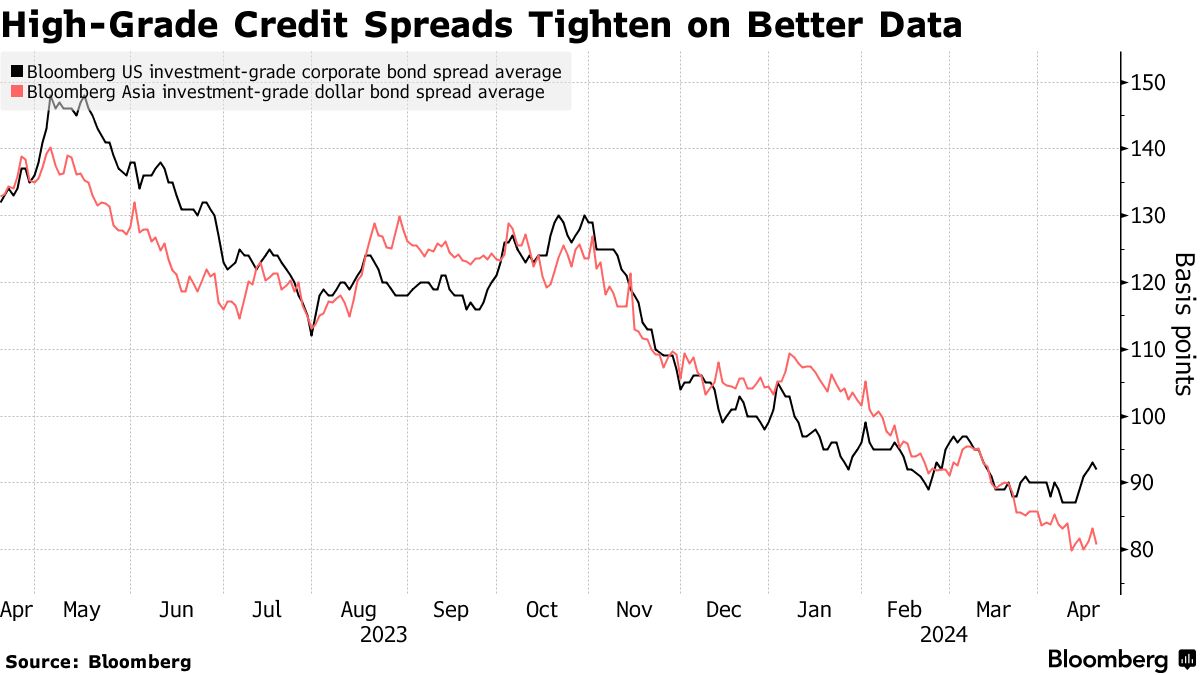

今年全球高評級信用的指數基礎上的損失是由於政府收益率上升,而不是對企業資產負債表的悲觀情緒。隨着衰退擔憂的減輕,這類債務的信用利差已經收窄,本月亞洲美元債券的收益溢價創下歷史新低。

今年全球高評級信用的指數基礎上的損失是由於政府收益率上升,而不是對企業資產負債表的悲觀情緒。隨着衰退擔憂的減輕,這類債務的信用利差已經收窄,本月亞洲美元債券的收益溢價創下歷史新低。

截至目前,較長期的亞洲債券的損失比同行少,因為利差已經進一步收窄。根據彭博指數,截至目前,超過10年期限的較長期亞洲信用債券的收益溢價已經收窄了11個基點,而可比的美國公司債券僅下降了2個基點。

“儘管較長期亞洲債券的收益率上升,但我們看到了實質性的利差收窄,”位於香港的T. Rowe Price的投資組合經理Leonard Kwan説道。“這對我來説意味着,在全面收益買家與利差敏感買家之間的拉鋸戰中,全面收益買家繼續相信當前收益具有吸引力。”

亞洲長期信用債券的平均收益率目前為5.8%,高於2023年底的5.2%,據彭博社編制的數據顯示。

今年亞洲表現最佳的長期債券之一是亞洲發行人的與大宗商品相關的長期債券,如國有企業印尼阿薩汗鋁業有限公司。包括阿里巴巴集團控股有限公司和騰訊控股有限公司在內的中國科技公司的債務今年迄今已經獲得了小幅利潤。

今年亞洲表現最佳的長期債券之一是亞洲發行人的與大宗商品相關的長期債券,如國有企業印尼阿薩汗鋁業有限公司。包括阿里巴巴集團控股有限公司和騰訊控股有限公司在內的中國科技公司的債務今年迄今已經獲得了小幅利潤。

高盛集團信用策略師何健宏本月早些時候重申了他對印尼超長期公司債的偏好。

如果降息在即,選擇長期債券的理由並不複雜,但由於通脹多次出乎意料地向上走,投資者在最近幾年中多次受挫。債券的一個簡單經驗法則是,利率每變動1%,債務價格將按其久期乘以該金額變動。因此,久期為30年的債券如果利率下降了半個百分點,價格可能會上漲約15%。

對於一些投資者來説,選擇並不那麼模稜兩可,比如該地區的保險公司,他們需要匹配負債並支付保單持有人。

“我們需要長期久期敞口,”AIA集團首席投資官馬克·康因在彭博電視採訪中表示。“對我們來説,我們正在匹配我們的現金流。”

閲讀彭博經濟觀點:PCE通脹率表明無需對美國CPI恐慌-至少目前還不用

然而,儘管今年亞洲長期債券利差收窄,但如果美聯儲最終無法在2024年削減,存在利差可能進一步擴大的風險,從而導致更大的損失。

在第一季度在長期債務上採取防禦性立場之後,PineBridge的Slim對前景更為樂觀,並預計亞洲債券將表現更好,部分原因是它們的稀缺性。

他説:“因為發行量較少,它們往往表現更好。”他説:“這並不意味着它們不脆弱,但這意味着它們可能比其他市場的同行更不脆弱。”

| 信貸市場其他地方: |

|---|

| * 備受打擊的建設美國債券值得一看,巴克萊表示 * 萬科準備將180億美元資產作為新貸款的抵押品 * 1987年風格的崩盤風險引發Ruffer創下現金押注紀錄 * 私人信貸基金不再籌集那麼多現金 |

據知情人士稱,中國央行已建議一些地區性銀行限制其超長期債券投資以減輕風險。

在最近幾周,至少有兩個東部省份的城市和農村商業銀行被指示避免對這些證券有重大敞口,知情人士稱,由於信息屬於私人性質,他們要求不透露身份。