特斯拉告訴你,股票可能會繼續上漲 - 彭博社

Edward Harrison

特斯拉公司在2024年4月22日星期一於中國北京的展廳。Evercore ISI在一份新報告中警告稱,特斯拉在中國的降價可能會使這家汽車製造商在全球最大的電動汽車市場失去全部運營利潤。不過,特斯拉的股價因為一款新的大眾市場車型的消息而反彈。

特斯拉公司在2024年4月22日星期一於中國北京的展廳。Evercore ISI在一份新報告中警告稱,特斯拉在中國的降價可能會使這家汽車製造商在全球最大的電動汽車市場失去全部運營利潤。不過,特斯拉的股價因為一款新的大眾市場車型的消息而反彈。

攝影師:Na Bian/Bloomberg 隨着利率上升,美國股市最近受到了壓力。即便如此,只要美國經濟繼續保持高於趨勢增長,股市的這種小幅調整很可能是短暫的。

在經濟保持強勁的同時,股市有望進一步上漲

特斯拉的頭條新聞告訴我們這將如何發展,不是嗎?這家公司最近備受困擾,股價在今年截至Q1財報前已下跌超過40%,人們開始談論是否要將其從所謂的“輝煌七大科技股”中剔除。埃隆·馬斯克的汽車製造商在營收和盈利兩方面都表現不佳,運營收入下降超過50%。但隨後股價因特斯拉有望向市場推出更便宜的電動汽車而上漲。承諾、希望和夢想似乎仍然主導着一切。這告訴你什麼?

對我來説,這清楚地表明瞭我一直在説的:一個熱火朝天的經濟,迫使美聯儲減少降息,對於風險資產而言比一個因高利率而衰退、需要降息的經濟更有利。如果你已經充分投資,實際上你希望看到的是一個不降息、沒有軟着陸的美國經濟,而不是像年初市場定價的那種六次降息、軟着陸的經濟,至少在中期是這樣。

因此,衝擊政府債券收益率的通貨膨脹壓力不足以使風險資產的牛市受挫。由於收益曲線仍處於反轉狀態,我們需要看到通貨膨脹再次加速到足以重新啓動加息週期才可能發生。儘管我的基本情況迅速朝着今年不再降息的方向發展,但這只是一步之遙。

理解市場的時代精神

由於特斯拉是首家報告收益的Mag7公司,讓我們更深入地瞭解這些收益告訴我們什麼。首先,我們之前都聽過的説法是,幾年前電動汽車曾風靡一時,被視為後石油時代由技術主導製造業的未來的象徵。而特斯拉是收割回報的巨無霸。

但隨着電動汽車市場接近短期飽和點並且增長停滯,特斯拉轉向降價。即使如此,這也沒有阻止公司的財務狀況受到打擊。以下是彭博社報道的一些要點:

- 特斯拉的營收下降了近9%,為213億美元,低於分析師預期的223億美元。

- 他們的調整後每股收益降至45美分,分析師預期為每股52美分。

- 該公司比銷售的汽車多生產了46,561輛。這次交付量下降是該汽車製造商自2020年以來的首次。

- 特斯拉在該季度燒掉了超過25億美元的現金,創下歷史新高。

按幾乎所有指標來看,這是一個災難性的季度。然而在我寫這篇專欄文章的時候,特斯拉的股價上漲了10%,因為特斯拉打消了有關放棄大肆宣傳的大眾市場進軍,轉而專注於使用無人駕駛技術的無人出租車的謠言。

你可以稱之為一次寬慰的反彈,當然。但特斯拉股票的勢頭一直非常負面。因此,一個糟糕的季度很容易導致進一步的損失。事實上,這並沒有發生告訴你,不僅糟糕的消息可能已經定價,而且投資者仍然期待未來的利潤希望和夢想,因為美國經濟的無着陸告訴他們這樣做。

在折現率和利潤之間的較量中,利潤獲勝

可以肯定的是,所有風險資產在利率政策方面都面臨阻力。事實上,當通脹遠遠超過2%時,美國經濟以迅猛的步伐前進,而世界其他地區的經濟增長也在加速,這幾乎要求加息。

這就是我們看到的情況。對於最受利率影響的美國國債,即2年期限的收益率,從一月的4.14%的低點上升到最近接近5%的水平。更具指示性的10年期限的基準收益率的變動同樣引人注目,這更能反映未來收益現值的折現率。今年初大約在3.90%左右,現在已經超過4.60%。而且隨着週五通脹數據可能帶來不利結果,它可能正在朝着5%的方向發展。實質上,我們正處於去年股市暴跌的水平,當時10年期收益率上升至5%。

儘管如此,我認為這並不重要。為什麼?一句話,增長。就像我在上週的通訊中所説的:上週的通訊中:

如果政府赤字正在推動通脹,因為它們也在推動增長,我認為增長方面的影響超過了通脹方面。一個更好的經濟使得更容易對未來的美好前景進行折現。因此,儘管隨着利率的上升,未來現金的現值增加,未來利潤的價值下降,但潛在利潤的數量往往會增加。而這種不斷增加的預期未來利潤量應該超過未來利潤的較低價值。

特斯拉是這種思維的典範。一個糟糕的季度,但隨着這家電動汽車製造商挑戰所有汽車製造商,而不僅僅是銷售高端車輛的製造商,未來新的大規模銷售和收益前景可期。在一個經濟增長接近3%而不是美聯儲建議的1.8%潛力的世界中,這才是重要的敍事。

按數字計算

- 2.7% - 預測2024年3月31日之前美國經濟增長的亞特蘭大聯儲GDPNow預測

利率必須上升

債券市場發生的事情完全不同。對於高收益債券,鑑於它們在資產負債表中僅次於股權的地位,即在破產情況下在股東之前的倒數第二位得到償付,一個穩固的美國經濟支撐着這些資產。不僅你仍然擁有令人羨慕的低利差,而且隨着經濟的蓬勃發展,你還有可能獲得評級提升,這為高收益債券產品增加了上行資本增值。這是最像股權的資產,具有穩健的回報率。

評級質量更高的三B級債券是投資級債券領域的一個重要組成部分,與國債的利差也相當低 —— 儘管不及美聯儲開始加息前那麼低,但仍然相當不錯。然而,它們更容易受到利率衝擊,因為收益率較低,升級潛力不會在資本增值方面產生太大影響。可以將其視為一種國債,其收益率比國債高出一點多,作為對降級或違約風險的補償。

最安全的資產,國債,是在一個主導敍事是藍天永遠晴朗的世界中下跌最大的地方。隨着市場轉向美聯儲預測的三次降息及更多的預期,由於通脹持續,我們已經看到了收益率的上升。但我認為市場還沒有足夠的反應,我認為十年期國債收益率達到5%是一個真正的威脅。以下是原因。

最安全的資產,國債,是在一個主導敍事是藍天永遠晴朗的世界中下跌最大的地方。隨着市場轉向美聯儲預測的三次降息及更多的預期,由於通脹持續,我們已經看到了收益率的上升。但我認為市場還沒有足夠的反應,我認為十年期國債收益率達到5%是一個真正的威脅。以下是原因。

首先,如果我們看一下收益率曲線,從兩年到十年的曲線呈現倒掛,差距接近30個基點。如果人們願意為了承擔十年的利率風險而接受將近三十分之一的較低收益率,而不是為了兩年的風險,這表明人們預計未來利率會下降。但隨着通脹持續升高的時間越長,人們重新評估這一立場並開始要求更多資金來持有更長時間的國債的可能性就越大,這通常是這樣的。

請記住,隔夜聯邦基金利率的上限比兩年期國債收益率高出半個百分點。你在現金上賺的錢比你在兩年期國債上賺的多。因此,迴歸正常更像是利率上漲三四分之一的移動,而不是30個基點。這將使十年期國債的收益率達到約5.25%。

通貨膨脹是一個問題

真正的問題在於5.25%可能不夠。如果我們正在經歷全球財政政策的新範式,以支持清潔能源、增加地緣政治風險和戰略製造業的再回流,那麼相關的赤字將意味着在由於嬰兒潮一代退休而供應受限的西方世界中需求將會增加。對我來説,這意味着更高的通貨膨脹。而且所有這些都還沒有被納入考慮。

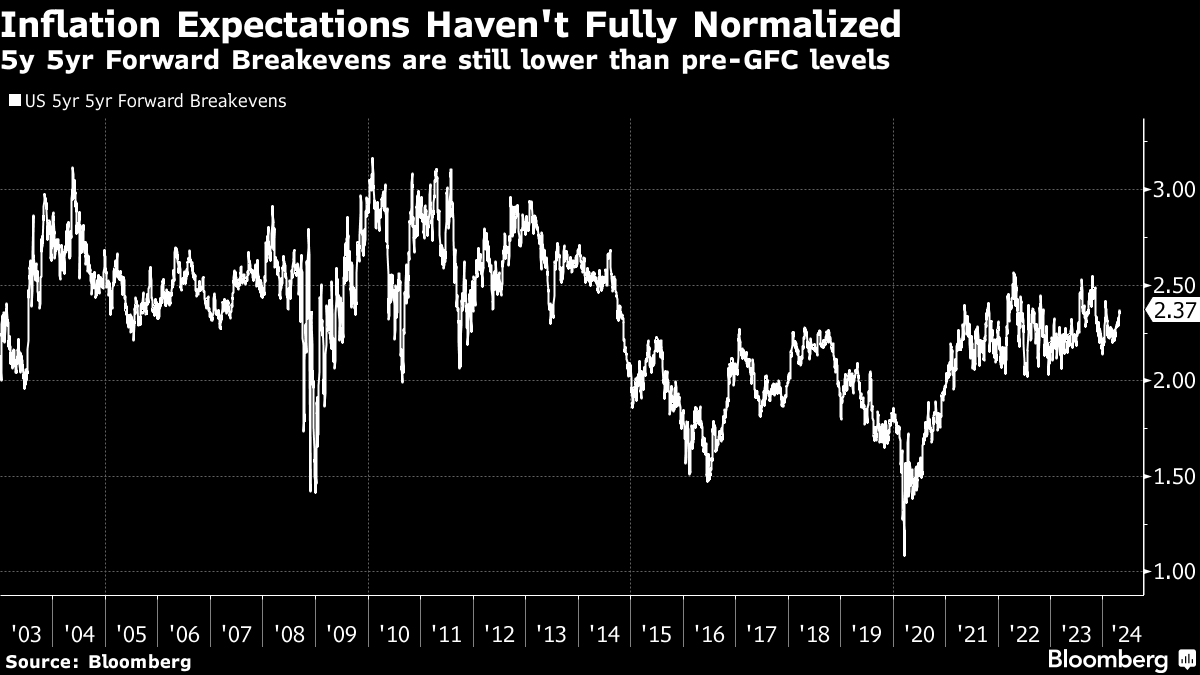

例如,如果你看一下未來10年的通貨膨脹預期 — 使用所謂的5年5年期前瞻性通脹預期,這是衡量市場對未來5年通貨膨脹預期的指標 — 你會發現我們還沒有‘正常化’。

在大規模金融危機(GFC)之後,一旦人們意識到量化寬鬆並不會導致通貨膨脹,通貨膨脹預期就會暴跌。而當大流行病爆發時,這一情況達到了最低點。現在經濟正在找到一個新的正常狀態,通貨膨脹預期也相應增加。

在大規模金融危機(GFC)之後,一旦人們意識到量化寬鬆並不會導致通貨膨脹,通貨膨脹預期就會暴跌。而當大流行病爆發時,這一情況達到了最低點。現在經濟正在找到一個新的正常狀態,通貨膨脹預期也相應增加。

但是這些水平仍然低於2007年和2008年GFC之前的水平。簡而言之,市場正在將安全資產定價,就好像通貨膨脹更有可能回到美聯儲的2%目標,而不是上次美國經濟如此強勁時的情況。如果財政政策支持更高水平的通貨膨脹,我們應該看到通貨膨脹預期高於2000年代,而不是更低。

如果你考慮通貨膨脹預期為3%,並給投資者通貨膨脹後的60年平均回報率3%,那麼你將得到6%的收益率,而不是今天的4.65%。此外,剛剛查看了個人消費支出價格增長的速度,這是美聯儲首選的衡量通貨膨脹的方式,我認為通貨膨脹更有可能在今年結束時上升到3%,而不是下降到2%。這兩個論點都表明利率必須進一步上升。

資產前景

在短期內,我對股票相對樂觀。在增長方面,前方几乎沒有什麼近期的陰霾。因此,我們應該將這視為可預見未來的無着陸經濟,可能會持續整個年份。這種對美國經濟的展望支持高貝塔資產。此外,儘管我認為美聯儲在去年12月的鴿派轉向是一個錯誤,現在正在部分撤銷,但美聯儲的偏向仍然是向降息,這也支持股票。

所有這些都發生在美國的增長正在被其他發達國家和中國的一些活力所支持的背景下。對我來説,這表明反對降息,有風險不僅降息被定價出局,還可能開始定價為尾部風險的一些加息。我很快就會看到不降息作為基本情況,這取決於本週的國內生產總值報告和個人消費支出數據的結果。

如果增長和通脹都很高,美聯儲可能會被迫將其預測修訂為一次降息。由於這次降息只是美聯儲降息偏向的產物,不降息將成為基本情況。這對國債是負面的,出於前述所有原因。

在某個時候,債券收益率的任何上升都足以使股票和其他風險資產的牛市趨於平緩。但我認為這不會改變樂觀的經濟前景。當然,我們已經討論過這場牛市結束的計劃。因此,如果和當前的展望發生變化,我們可以回到那個分析。目前,情況看起來相當光明。

本週引用

“重要的是投資者(特斯拉股票)有一絲希望,明年增長將重新加速。對於信徒們來説,他給予了他們繼續堅持的動力。”

吉恩·芒斯特

Deepwater Asset Management的管理合夥人

- 關於特斯拉對大眾市場汽車的承諾所激發的希望和夢想

我關注的事物

- 深深的經濟悲觀情緒正在傷害拜登連任的機會,我認為這是K型復甦的結果,痛苦就藏在明處。有理由暫緩無減基礎案例

- 説到這一點,搖擺州選民希望富人支付更多税款來資助社會保障。順便説一句,這將是關閉赤字和抑制通貨膨脹的一種方式。我認為這不太可能發生

- 日本股市表現強勁。但是貨幣升值超過了這一點。我們的匯率是155兑美元。當美聯儲首次變得鷹派時,我們的匯率是110。貨幣顯示投資者渴望正常化

訂閲Bloomberg.com,獲取無限訪問受信任的、數據驅動的新聞,並從獨家訂閲者專享的專家分析中獲益。喬·拜登總統最近在關鍵搖擺州的民意調查反彈大部分消失,因為對美國經濟軌跡的深刻悲觀情緒損害了他在選民中的地位。

四月份的彭博新聞/晨間諮詢 民意調查 發現拜登在七個最有可能決定他與唐納德·特朗普對決結果的州中僅領先密歇根州2個百分點。拜登在賓夕法尼亞州和威斯康星州略微落後於共和黨提名人,而他在喬治亞州、亞利桑那州、內華達州和北卡羅來納州的赤字更大。