本週股市:標普500指數、納斯達克指數收高 - 彭博社

Denitsa Tsekova, Isabelle Lee

一名交易員在紐約證券交易所交易大廳工作。

一名交易員在紐約證券交易所交易大廳工作。

攝影師:Michael Nagle/Bloomberg隨着通貨膨脹上升,經濟增長放緩,兩年期國債收益率測試5%,比爾·格羅斯感覺到市場中的音樂正在淡去,並表示是時候結束類似《七俠》的時代了。

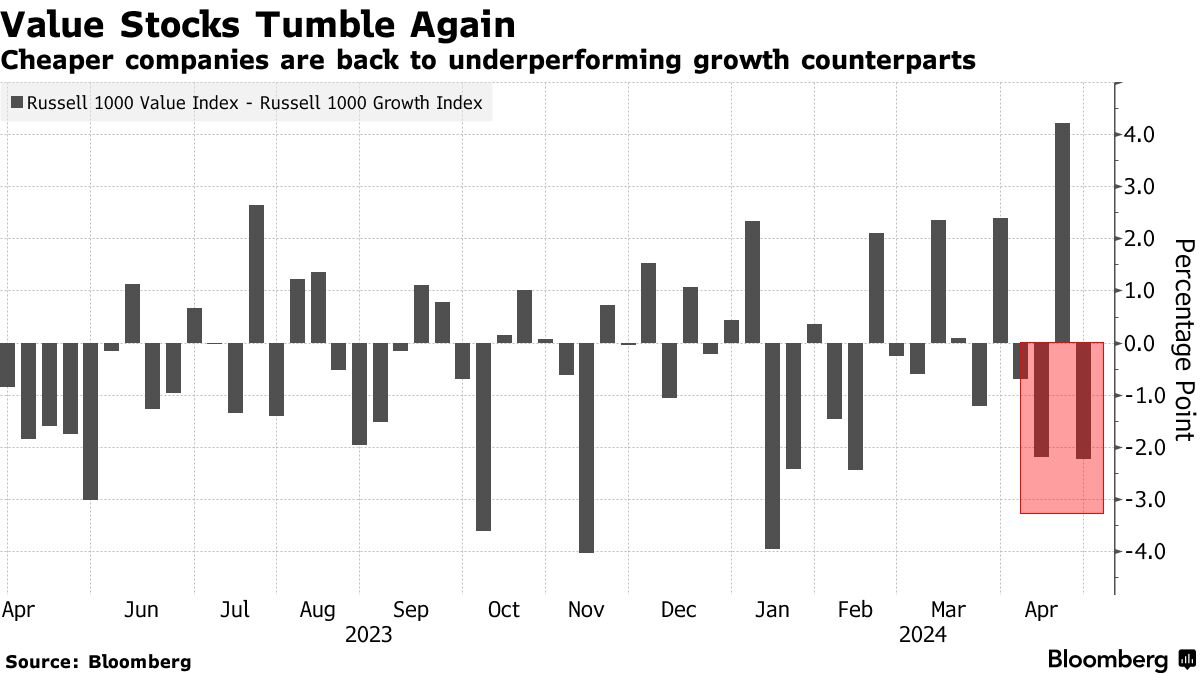

“堅持價值股,”太平洋投資管理公司的聯合創始人週四早上在X(以前稱為Twitter)上發佈。 “暫時避開科技股。”

僅一天後,科技股重要指數納斯達克綜合指數創下自2月以來的最佳表現,此前微軟公司和Alphabet公司展示了人工智能盈利繁榮仍然有活力。

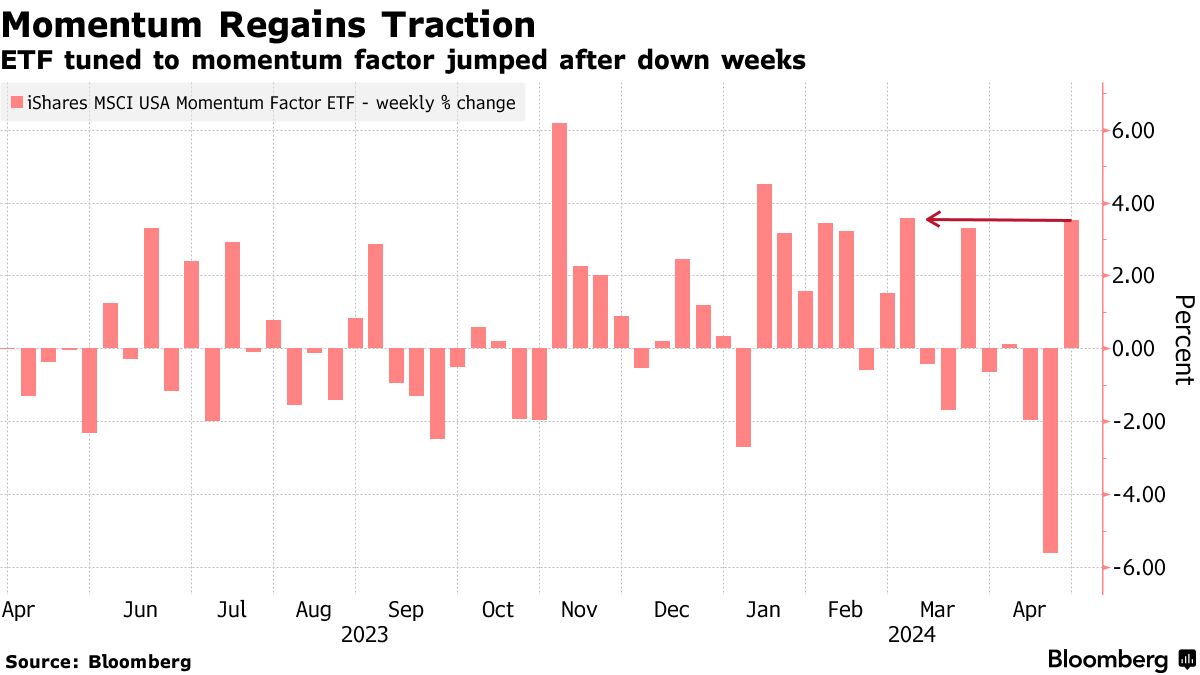

這是任何試圖掌握市場短期波動的人最新的現實檢驗,就在新的問題出現,質疑經濟軟着陸的可行性。一隻ETF在上週暴跌5.6%後,本週飆升了3.5%。

宏觀信號繼續令人困惑。週四的一份報告顯示,增長放緩超出預期,然而消費和投資指標仍然積極。一天後,強勁的個人支出數據受到經濟看漲派的熱烈歡迎,同時引起了通脹鷹派的關注。

毫不氣餒,資金管理人員在本週將標普500指數推高了超過2.5%,因為他們繼續不惜代價收購那些承諾未來幾年將實現利潤的公司。

“科技/成長曾受到較高收益率的影響,”格羅斯在週五給彭博社的一封電子郵件中寫道。“但現在不會。”

| 閲讀更多: |

|---|

| 比爾·格羅斯表示堅持價值投資而非科技股隨着美國收益率飆升 |

| 微軟和谷歌母公司業績大幅超預期,多頭重新掌控主導權 |

隨着股票和國債波動加劇,與債券之王持謹慎態度的資金管理人員一直在通過交易所交易基金對高價股進行套期保值。例如,Meta平台公司和IBM公司僅在週四一天就共損失了1500億美元的市值。

然而,即使交易員排除了美聯儲年中貨幣政策的轉變——推高收益率——風險資產仍然保持相當穩定。最近的市場波動以及混合的經濟數據為華爾街的許多人提供了謙卑的教訓。週四的GDP報告尤其令人震驚,顯示增長僅為1.6%,核心通脹率為3.7%,均超出彭博調查中所有預測的估計。

“最近一系列高於預期的通脹數據擾亂了大多數人的模型。在市場中很難發現拐點,”獨立顧問聯盟的首席投資官克里斯·扎卡雷利説。“承認自己不知道事情會朝哪個方向發展是很困難的,因此我們必須談論多樣化的重要性和一些尾部風險對沖。”

在下跌5.4%一週後,納斯達克100指數反彈上漲4%,其中僅週五七隻最強股票就上漲了3.3%。根據美國銀行援引EPFR Global的數據,那些一直在撤出股票和垃圾債券市場的投資者本週發現自己又重新進入市場。

除了國債市場,各個市場本週的主題都是韌性,國債收益率維持在多月高位。根據阿波羅環球管理公司首席經濟學家託斯滕·斯洛克(Torsten Slok)的説法,投資級和垃圾債券的利息償付比率在強勁收益和對貨幣寬鬆政策的持續押注下有所改善。公司盈利與利息支出之間的比率開始再次上升,表明它們有更多收入來償還債務。

對於巴克萊財富管理英國多資產財富主管威廉·霍布斯(William Hobbs)來説,這是一個買入低點並傾向於風險的機會。

對於巴克萊財富管理英國多資產財富主管威廉·霍布斯(William Hobbs)來説,這是一個買入低點並傾向於風險的機會。

“儘管許多發達股市今年初表現強勁,但我們對投資者情緒和倉位的專有測量並未接近警戒線,”霍布斯説。

然而,在一週不穩定的盈利結果中,焦慮情緒正在醖釀,Meta和IBM的下跌被谷歌母公司Alphabet的周漲幅12%和特斯拉公司14%的漲幅所抵消。納斯達克100指數期權成本的指標——芝加哥期權交易所納斯達克100波動率指數(Cboe NDX Volatility Index)在上週飆升至去年10月以來的最高水平後,一直在20左右徘徊。

共識預測仍將在2024年年底前將科技行業的淨利潤率推至歷史最高水平,據彭博智庫稱。這是風險資產繼續抵禦來自不斷上升的債券收益率威脅的一個原因,即使它們的估值和預期現金流受到利率變化的影響。本週的結果是:價值股被成長股擊敗。

然而,所有這些都可能導致新一輪股債衝突,在下週美聯儲官員聚集的背景下,華爾街火熱且價格壓力頑固。

“收緊的金融條件適合冷卻蓬勃發展的美國經濟,”Pimco的經濟學家蒂凡尼·懷爾丁説。“根據最近的評論,美聯儲似乎準備好通過保持利率不變來實現這一點。換句話説,轉向派對結束了。”

全球最大科技公司的上漲推動了股市,華爾街在最新的通脹數據大致符合預期後也鬆了一口氣。

在微軟公司和谷歌的母公司Alphabet Inc.向投資者發出明確信號之後,股市在2024年實現了最佳表現:我們在人工智能和雲計算上的支出正在取得成效。這對許多交易員來説是一個積極信號,他們想知道牛市的主要引擎是否能夠達到行業設定的高標準。