七巨頭擊敗滯脹,但盈利季節的表現瘋狂 - 彭博社

John Authers

樂觀主義保留給了七位偉大的人。

樂觀主義保留給了七位偉大的人。

攝影師:Krisztian Bocsi/Bloomberg 我嗎?

我嗎?

攝影師:FABRICE COFFRINI/AFP 要直接將約翰·奧瑟斯的通訊直接發送到您的收件箱,請在此處註冊。

今日要點:

- 美國正在經歷痛苦的緩慢去通貨膨脹 — 但並非滯脹

- 對於降息的希望正在消失,因為對美聯儲保護的信心依然存在

- 七位偉大的人再次挽救了一天;但他們可能會獨佔所有標普500指數的利潤增長嗎?

- 一次鴿派的日本央行會議和日本財務省的不干預意味着對日元的自由競爭。

- 另外:提醒您在世界貘日保持貘。

七位偉大的人擊敗了滯脹

多種事實可以同時存在。當試圖解釋世界市場發生的事情時,請記住這一點。簡而言之,美國債券收益率再次飆升至新水平,這是對數據的回應,表明通貨膨脹仍然不可戰勝。這導致對貨幣政策前景的重大重新評估,人們並不確信利率會在今年十一月的總統選舉之前下降。與此同時,股市表現出色。標普500指數上漲了2.67%,這是自去年十一月以來的最佳表現。

彭博觀點和薯條一樣便宜的土豆要説再見了戴比爾斯擁有鑽石。它能找到新娘嗎?英國巨頭在放棄倫敦上市之前應三思不要在你去世時留給家人一場噩夢如何調和這一點?通貨膨脹並不是好事,但其市場影響取決於對經濟增長的影響。如果它是經濟良好運行的症狀,那意味着要擺脱債券(其回報被價格上漲侵蝕)而投資股票,因為股票的收益受到增長的幫助。如果它與停滯相結合,那就是滯脹,這對幾乎所有金融資產都不利。

因此,投資者正在接受與通貨膨脹的長期鬥爭,同時押注經濟保持良好狀態。他們的證據來自最新的經濟數據,以及第一波第一季度收益公告。然而,從市場行為來看,似乎不僅僅是對新證據的反應。

首先,上週最重要的數字是季度國內生產總值增長的初步數據,其中還包括通貨膨脹的衡量。增長略有下降,低於預期,而通貨膨脹上升,達到了大約30年前流行病爆發前的水平。因此,債券收益率激增:

通貨膨脹,是的。滯脹,不是。

第一季度美國增長令人失望但仍然強勁

來源:彭博

當通貨膨脹指標表現如此時,中央銀行家要放鬆政策就更加困難,因此債券收益率和利率預期再次激增。然後,週五公佈了三月份的官方個人消費支出(PCE)通貨膨脹數據。這很重要,因為這是美聯儲選擇的目標,通常顯示比消費者價格指數(CPI)數據低得多的通貨膨脹。與彭博收集的估計相比,月度和年度通貨膨脹都略高。這是因為核心服務價格(不包括住房),這些價格往往對工資上漲敏感,仍然頑固地繼續上漲:

令人失望,但仍在下降

服務使個人消費支出通脹沒有像希望的那樣下降

來源:彭博社

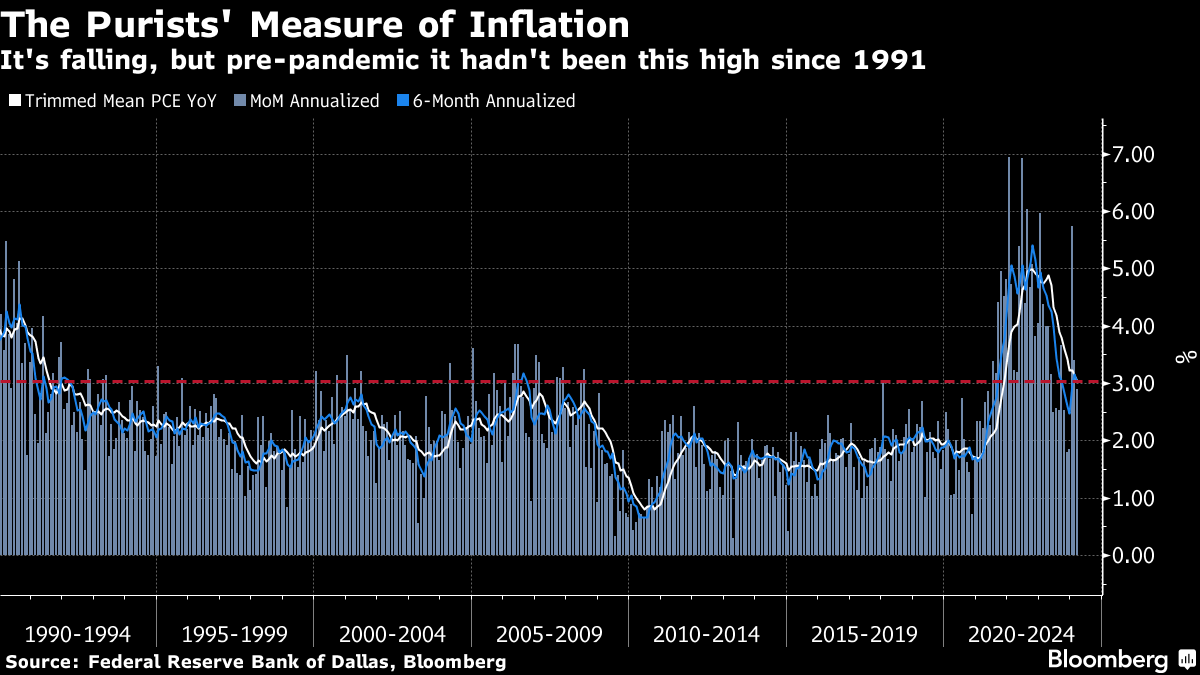

聽起來很糟糕。但情況可能會更糟。達拉斯聯儲製作了個人消費支出的“修剪均值”數據,剔除了主要的異常值並對其餘值進行平均。這項練習的好消息是,它正在減少——仍略高於3%,這暫時排除了降息,但表明通貨緊縮仍在繼續,儘管速度較慢:

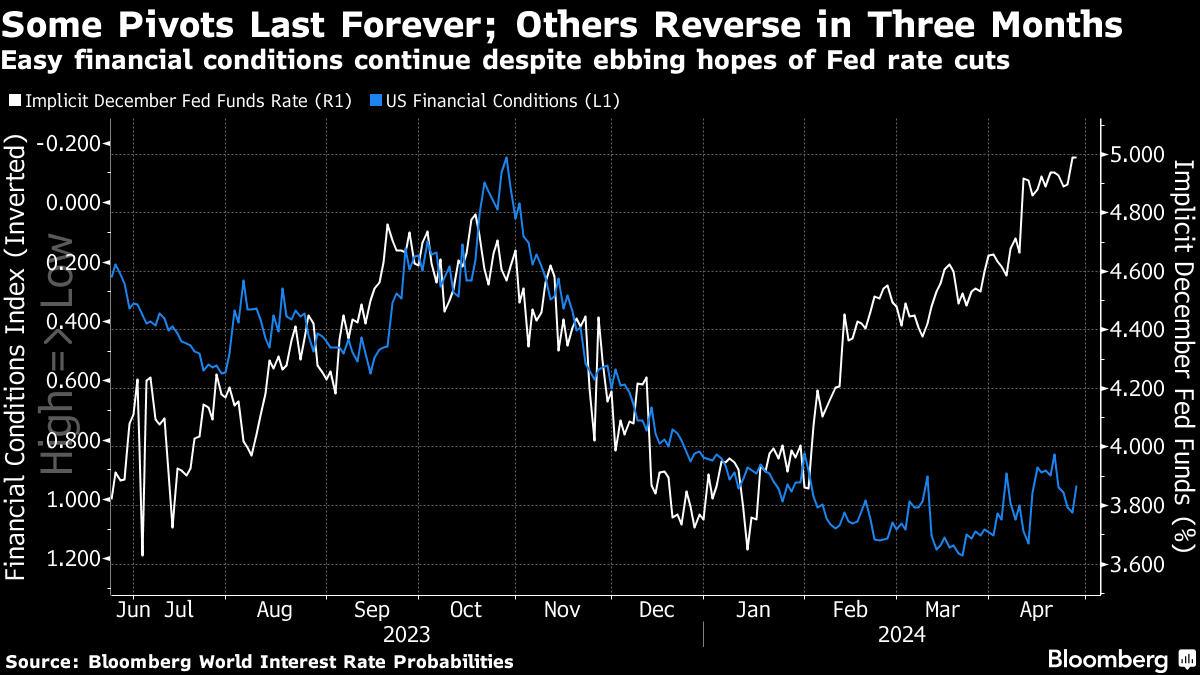

市場如何對略顯失望的消息做出反應?通過發起一場反彈。數據並沒有嚴重偏差,焦慮的傳言曾暗示可能會高得多。這對風險資產是有利的。這種樂觀情緒也意味着金融狀況保持適度,股市離歷史最高點不遠,信貸市場也強勁。這導致了當下最奇怪的現象之一。上次市場讓自己相信利率會“長期保持較高”時,即去年十月,更廣泛的金融狀況明顯收緊。這正是預期的結果。保持較高利率的整個目的是收緊條件,稍微減緩經濟增長速度。現在,從聯邦基金期貨中彭博社測得的市場預期對降息的看法要悲觀得多,但這並沒有改變金融狀況:

市場如何對略顯失望的消息做出反應?通過發起一場反彈。數據並沒有嚴重偏差,焦慮的傳言曾暗示可能會高得多。這對風險資產是有利的。這種樂觀情緒也意味着金融狀況保持適度,股市離歷史最高點不遠,信貸市場也強勁。這導致了當下最奇怪的現象之一。上次市場讓自己相信利率會“長期保持較高”時,即去年十月,更廣泛的金融狀況明顯收緊。這正是預期的結果。保持較高利率的整個目的是收緊條件,稍微減緩經濟增長速度。現在,從聯邦基金期貨中彭博社測得的市場預期對降息的看法要悲觀得多,但這並沒有改變金融狀況:

從暗示上看,聯儲去年的臭名昭著的“轉向”,即主席傑羅姆·鮑威爾明確表示銀行希望降息,並會在通脹回落到2%目標之前這樣做,仍然在市場心目中佔據主導地位。儘管通脹數據令人失望——這可能是因為聯儲六個月前減壓的方式——但人們相信“聯儲保護”已經生效。它不會比絕對必要的情況更加收緊,如果情況惡化,將會出手挽救局面。

從暗示上看,聯儲去年的臭名昭著的“轉向”,即主席傑羅姆·鮑威爾明確表示銀行希望降息,並會在通脹回落到2%目標之前這樣做,仍然在市場心目中佔據主導地位。儘管通脹數據令人失望——這可能是因為聯儲六個月前減壓的方式——但人們相信“聯儲保護”已經生效。它不會比絕對必要的情況更加收緊,如果情況惡化,將會出手挽救局面。

條件很容易,主要是因為信貸利差——公司債券必須支付的超過國債的額外收益,以補償額外風險——保持異常緊縮。就信貸市場而言,沒有什麼可擔心的。這與2022年通貨膨脹爆發時,甚至在轉變之前的情況完全不同:

信貸市場表示一切安好

儘管利率上升,信貸利差接近疫情後的低點

來源:彭博社

注:圖表顯示調整期權利差與國債收益率曲線

平靜的信貸市場有其自身的影響,使金融環境更加輕鬆,降低了風險感知。然後是上週的另一項關鍵消息——第一季度業績的第一波浪潮,尤其是四家被統稱為“七巨頭”的巨型科技平台。總體而言,目前為止業績季節表現良好。根據美銀證券的數據,目前標普500指數成員中已有57%報告了財報,每股收益比預期高出5%。

但“七巨頭”才是最重要的。彭博的盈利預期服務顯示,混合預測和實際第一季度盈利比2022年11月谷底時高出58.1%。與此同時,彭博的大盤500指數中排除“七巨頭”的493家公司預計盈利將低於同一日期的預期8.4%。所以,如果你想知道為什麼市場觀察者似乎只關注這七隻股票,這就是一個原因:

盈利樂觀主要針對“七巨頭”

第一季度Mag 7的每股收益預測和其他公司已經分道揚鑣

來源:彭博盈利預估圖表

尼德·戴維斯研究公司首席美國股票策略師埃德·克利索爾德指出,輝煌的表現得到了基本面的支撐,七家公司的收益增長了11.8%,而標普500指數其他公司的收益下降了3.2%。他預計這一差距將在接下來的四個季度擴大。他表示,共識預測稱,Mag 7的收益將在2024年飆升36.9%,而其他493家公司僅為1.0%。

這對一小部分公司的依賴非常深,所有這些公司都根深蒂固,但在各種方式上都容易受到政治潮流的影響。到目前為止已經有四家公司報告了業績,包括微軟公司和谷歌母公司(超出預期並因此股價大漲),特斯拉公司(令人失望,但市場仍然上漲),以及Meta平台公司(因未達預期而受到懲罰)。這些收益能持續多久,它們在多大程度上是以其他大公司的直接成本為代價的?例如,像英偉達公司這樣的芯片製造商的增加收入,對其他公司來説意味着資本支出的大幅增長。與此同時,過去兩週這七家公司的股價表現令人矚目。即使英偉達尚未公佈財報,但在此之前下跌了超過15%,之後又大部分回升:

輝煌的多樣性

經過兩個非凡的周,只有谷歌的股價顯著上漲

來源:彭博

這種規模的公司不應該有如此大的波動,無論是向上還是向下。涉及的資金是巨大的;谷歌在上週五的財報後獲得了1970億美元的增長,而英偉達在前一個週五甚至虧損更多,那天它沒有任何消息。一些上漲而不是下跌是好事,但這種市場行為需要解釋。很難找到一個解釋。學院證券的彼得·特奇爾在一段值得長篇引述的文字中表達了他的焦慮:

四家“超級大市值”公司在一天內波動了約10%(甚至更多)!我知道小市值公司會這樣。我知道偶爾會發生一些非常不尋常的事情…這只是“僅僅”是收益。也許我太誇張了?也許我還沒有調整自己對大公司實際規模的思維過程(這可能是問題的一部分)?無論如何,對於這麼大的公司在單個交易日內波動如此之大(更不用説在六天內發生四次)感覺完全奇怪(甚至不自然)!我願意相信這只是我的感覺,也許它比我感知到的更常見,但它與我一直以來的思維方式如此不同,以至於我不得不尊重它。

股市的反彈,當本可以有充分理由繼續拋售時,表明可能沒有足夠的熊市情緒來推動拋售進一步發展。從長期來看,對幾家壟斷平台的極度依賴令人不安。

日元接下來會怎樣?

日元簡直無法擺脱困境。在3月退出負利率政策後貶值之後,人們認為日本財務省遲早會出手干預支撐日元。貨幣官員的口頭警告並沒有帶來任何喘息,而美元/日元匯率達到152,這一水平曾引發過干預,預計將迫使採取行動。但是152來了又走,官員們仍然袖手旁觀。

美國的通脹率上升,降息預期減少,一直是催化劑。在國內,日本央行上週做出了鴿派決定,將貸款利率保持在0%至0.1%不變,導致日元跌至新低,突破了156區間。這種拋售在週一早盤交易中加速,日元極短暫地突破了160水平。在撰寫本文時,它已經超過了159:

160是否成為新的152?

由於日本本月不捍衞貨幣,24年來的最低點已在望

來源:彭博社

當局現在似乎正在分析日元在更廣泛經濟背景下的情況。當日本銀行行長上田和夫被問及可能的干預時,他表示日元的疲軟並沒有對潛在通脹產生顯著影響。如果通脹真的開始加速,那麼更高的利率應該會支撐貨幣。

市場干預是昂貴的。政府在2022年為此花費了約600億美元。現在任何此類舉措可能會更加昂貴,並且仍將受制於美國的利率。TS Lombard的Konstantinos Venetis認為,官員們正在謹慎地選擇自己的戰鬥,以免市場考驗他們的決心,將他們困在目前由美國債券收益率主導的遊戲中。

然而,日元的實際購買力非常薄弱,這一點從查看黃金價格可以清楚地看出:

來自日本,黃金價格進入未知領域

如果貴金屬是一個標準,那麼日元的貶值是前所未有的

來源:彭博社

從這一點開始,日元的走勢可能會引起投資者和決策者的興趣。Societe Generale的Kit Juckes表示,備受困擾的貨幣應該很快找到一個底部,因為不同的購買力平價估計顯示它已經太便宜了,可能在中期90多美元左右,或者如果根據日本和美國市場的看法進行調整,則仍然在110左右:

只要收益差距很大且不斷擴大,美元/日元匯率就會面臨上升壓力,雖然最終迴歸更低水平是不可避免的,但這裏的危險在於,除非日本的決策者採取更加積極的行動(干預和貨幣政策),否則美元/日元匯率的上漲將以最終的過度飆升結束。

儘管如此,櫻花季節已經到來,旅遊業正在蓬勃發展。此外,貨幣貶值也增加了出口商的競爭力。德意志銀行的分析師認為,2萬億美元的套利交易,是日元疲軟的關鍵驅動因素,為富裕的選民羣體帶來投資收益,這將使政府在支撐貨幣上面臨政治困難:

儘管如此,櫻花季節已經到來,旅遊業正在蓬勃發展。此外,貨幣貶值也增加了出口商的競爭力。德意志銀行的分析師認為,2萬億美元的套利交易,是日元疲軟的關鍵驅動因素,為富裕的選民羣體帶來投資收益,這將使政府在支撐貨幣上面臨政治困難:

時間會告訴我們,日本央行是否行動太慢,是否犯了政策錯誤。如果日本央行通脹預測在預測期內遠超過2%,將是反應函數轉變的最明顯信號。但現在還沒有發生。日本人正在享受這一過程。

所有這些都不排除干預的可能性,特別是在官員們不得不面對160日元這一整數關口時。但看起來越來越像是沒有特定的上限會引發干預。最終,日本官員必須祈禱美國重返降息樂觀主義 —— 沒有這一點,昂貴的干預仍然在計劃之中。

**—**理查德·艾比

生存貼士

快樂的 世界貘日。本週末是世界上第16屆年度慶祝活動,慶祝世界上最美妙的有蹄動物。我和我的孩子們都喜歡它們。讓生活中有更多的貘。祝大家有一個美好的一週。

彭博觀點更多:

- 斯蒂芬·卡特:學生抗議者能實現他們的目標嗎?

- 任舒麗:日元是貨幣交易員的最好朋友和最壞敵人

- 喬納森·萊文:通脹樂觀主義者,準備失望吧

想要更多彭博觀點? OPIN <GO>。或者您可以訂閲我們的每日新聞簡報。

一顆鑽石是永恆的。但對南非德比爾斯的所有者英美資源有限公司來説也許不是。

面對礦業巨頭必和必拓集團提出的390億美元收購要約,這家在倫敦上市的公司正在考慮出售其鑽石部門,據《華爾街日報》上週報道。就像推銷一顆沒有足夠顏色或清晰度的寶石一樣,這不會是一筆易事。報道。