美國國債銷售的回落風險可能會使美聯儲QT計劃的收官變得模糊 - 彭博社

Carter Johnson, Alex Harris

華盛頓特區的美國財政部。

華盛頓特區的美國財政部。

攝影師:Mandel Ngan/AFP/Getty Images 下次嘗試花費更少。

下次嘗試花費更少。

攝影師:Mark Wilson/Getty Images在過去一年中與大量國債發行搏鬥的國債投資者現在正準備面對相反的挑戰:銷售的減少使他們手頭充裕,需要將資金投向其他地方。

預計政府將在週三表示將進一步削減5月至7月期間的國債發行量。美國銀行預計第二季度淨國債供應減少4010億美元。富國銀行預計減少3210億美元,而高盛集團則預計減少2500億美元。

交易員擔心可用票據的減少可能遠遠不足以滿足需求,從而攪動貨幣市場。兩年前,這種不匹配導致投資者將數萬億美元資金存放在美聯儲的一個關鍵設施中。這一次可能會混淆中央銀行結束資產負債表收緊政策的道路。

“我們認為前端存在供需失衡的真正風險,需求將超過供應,”美國銀行美國利率策略負責人馬克·卡巴納説。“這令人難以置信,因為它顛覆了所有‘誰會購買所有國債供應?’的邏輯。”

“我們認為前端存在供需失衡的真正風險,需求將超過供應,”美國銀行美國利率策略負責人馬克·卡巴納説。“這令人難以置信,因為它顛覆了所有‘誰會購買所有國債供應?’的邏輯。”

收聽 • 25分鐘31秒

收聽 • 25分鐘31秒

彭博監控:美聯儲和抗議活動(播客)

25分31秒

供應減少

美國在今年早些時候開始減少國債供應。在解決債務上限辯論後,在2023年下半年大量出售證券之後,政府在預期税收強勁的情況下調低了發行計劃。

本月負淨髮行額僅達到1960億美元,而財政部預測四月份票據銷售減少1000億至1500億美元。財政部沒有明確列出票據發行計劃,以便調整由票據供應留下的空缺。

銀行預測進一步減少票據發行的原因包括經濟蓬勃發展帶來的更高税收以及因赤字減少而減少借款。儘管週一公佈的政府借款估計比美國債務管理人員在一月份表示的第二季度高410億美元,但財政部的估計沒有考慮到聯邦儲備系統在國債持有量減少方面的預期放緩。

傑富瑞的高級經濟學家湯姆·西蒙斯預測本季度國債發行將減少2690億美元,根據最新的借款估計進行調整。美國銀行的卡巴納保持了他的預測不變,但指出政府更高的借款估計對票據償還將如預期那樣大的觀點構成了風險。

| 相關故事 |

|---|

| JPMorgan認為第二季度可能會出現更大規模的國債償還風險美國銀行表示,由於美國赤字較小,票據供應量較少隨着資金市場保持穩定,美聯儲可能會進一步降低儲備 |

“這是值得關注的事情,”Societe Generale SA美國利率策略負責人Subadra Rajappa表示,在最新的借款修訂後,該公司預測本季度國債銷售將減少2200億美元。 “尤其是在投資者對前端產品需求相當大的時候。”

貨幣市場基金——通常與其他短期證券一起持有國債——本月已膨脹至創紀錄的6.1萬億美元,因為經濟增強和通脹持續,促使美聯儲官員和市場收緊了今年降息預期,增加了它們的吸引力。

預計這些基金對國債的需求也將增加。一項即將到來的規則變更鼓勵將資金轉移到一種幾乎完全購買國債的特定類型的貨幣市場基金,遠離那些還投資於商業票據等高風險資產的基金。

QT曲線球

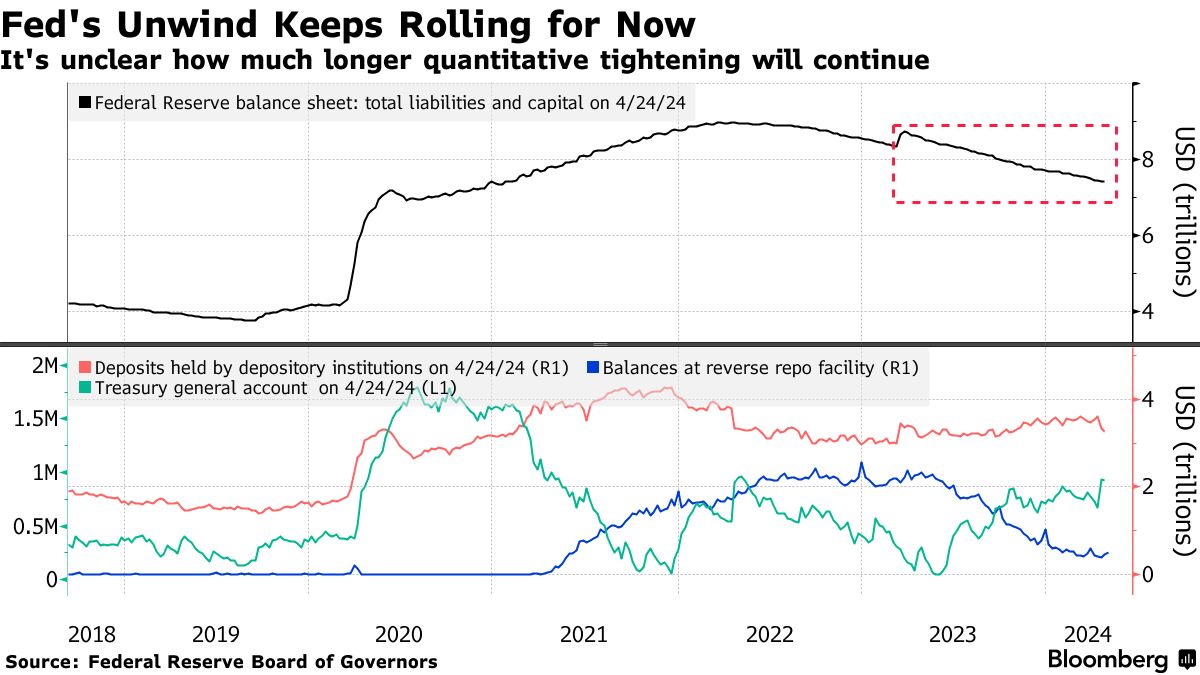

那麼所有現金將流向何處?歷史上,短期資產短缺導致資金流向美聯儲。

美聯儲的逆回購協議工具使用量——被稱為RRP的資金市場過剩流動性的晴雨表——在2022年中期超過了2萬億美元,因為大流行病的大規模刺激措施和美聯儲的量化寬鬆措施產生的現金尋找了一個歸宿。

資金存放在這個設施中,一直保持在那個水平,直到去年的國債發行過剩促使大部分資金(約1.75萬億美元)在6月至4月之間退出。

這種過剩流動性的下降引起了人們對美聯儲在何時開始縮減資產負債表的關注,這個過程被稱為量化緊縮,在資金市場開始出現裂縫之前。主席傑羅姆·鮑威爾在3月份表示,美聯儲將很快開始縮減量化緊縮;交易員們正在關注美聯儲週三會議上關於何時開始這一過程的進一步細節。

如果受挫的國債投資者將他們的現金存放在RRP中,這可能會使美聯儲在結束量化緊縮時無法清晰地看到流動性狀況。美聯儲已經表示,它正在關注RRP,以確定市場是否具有充足的流動性。

“就美聯儲的量化緊縮而言,根據這種邏輯,你可以爭論也許他們應該考慮在這種供需不平衡的情況下延長量化緊縮的時間,”美國銀行的卡巴納説。

| 參加MLIV Pulse調查 |

|---|

| 短期股票期權是有害還是有益?分享你的觀點。 |

美國的量化寬鬆實驗即將結束。本週,美聯儲可能會宣佈計劃放緩其資產負債表的收縮,預示着一個長期以來它通過持有大量國債和抵押貸款證券來刺激經濟的時代即將結束。

這樣做有效嗎?是的,但成本過高。