阿根廷債券:高盛、石港減少對米萊挑戰的押注 - 彭博社

Vinicius Andrade, Kevin Simauchi

通勤者在阿根廷布宜諾斯艾利斯乘坐公交車。

通勤者在阿根廷布宜諾斯艾利斯乘坐公交車。

攝影師:埃裏卡·卡內帕/彭博社今年在阿根廷主權債務中經歷了驚人反彈的投資者開始撤回,理由是總統哈維爾·米萊在追求嚴厲的緊縮政策時面臨保持選民支持的挑戰。

高盛公司在四月關閉了對政府美元債券的長期推薦,石港投資夥伴公司也對該信用持中立態度。美國銀行公司和瑞銀表示,卓越的收益不太可能重現,而一些基金則完全出售了他們的阿根廷債務持有。

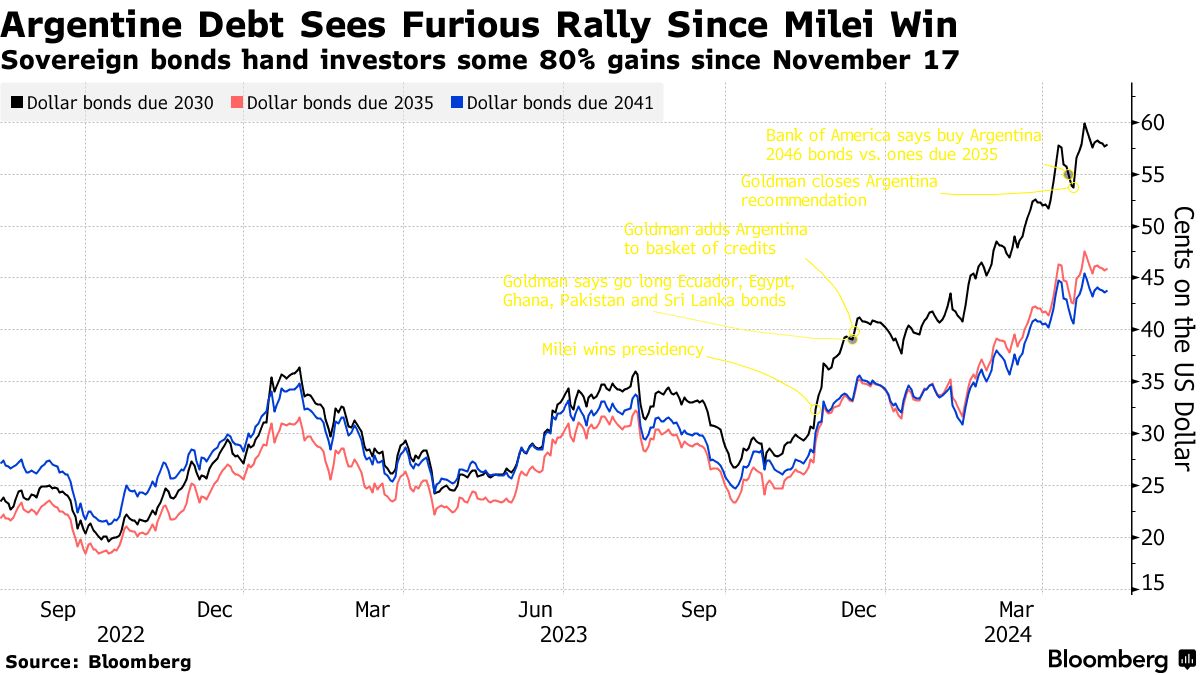

高盛在米萊於十二月上任後幾天就加入了米萊的支持行列,加入了華爾街分析師的合唱,稱他可能是扭轉阿根廷困境經濟的人。這一看漲的呼聲——在2023年也得到了包括美國銀行、瑞銀和花旗集團等銀行的支持——推動了自米萊在十一月贏得選舉以來,其美元計價債券的平均回報率約為83%,彭博社彙編的數據表明。這遠高於同期新興市場主權債務指數的9.2%的收益。

現在,五個月後,許多人認為這輪反彈已經結束,至少在政府能夠通過反對派主導的國會推動一系列緊縮改革之前。這是一個艱鉅的任務,因為通貨膨脹接近300%,而經濟仍然陷入衰退。

“被忽視的壞消息數量已經大幅下降,”EM美洲首席投資官Alejo Czerwonko説,瑞銀全球財富管理。“如果我們看到國內政策議程的落實,以及市場接受Milei下沒有重組的事實,那麼你可以看到進一步的上行空間。”

高盛在12月中旬將阿根廷的債券納入了一籃子首選的新興市場困境信用。現在它已經取消了購買更廣泛籃子的建議。該銀行的一位發言人拒絕對公司的研究報告以外的內容發表評論。

高盛在12月中旬將阿根廷的債券納入了一籃子首選的新興市場困境信用。現在它已經取消了購買更廣泛籃子的建議。該銀行的一位發言人拒絕對公司的研究報告以外的內容發表評論。

‘到期日’

投資者希望自由主義的局外人Milei能夠穩定崩潰的經濟,扭轉多年的預算赤字,並吸引回阿根廷人在國外持有的數十億美元。

因此,他們將關注本月該國的參議院,因為它正在討論Milei旨在削減支出和增加税收的改革法案的縮減版。該法案已經獲得下議院的批准。

“關鍵在於保持高水平的受歡迎程度,這將決定他有多少時間來修復國家的資產負債表,”邁阿密Emso資產管理公司的全球研究負責人Patrick Esteruelas説。“這有一個到期日。”

Esteruelas在2023年初表示,阿根廷當時是“最有趣”的新興市場信用機會。

重要觀點:米克爾斯韋特談阿根廷的激進改革(播客)

石港去年對阿根廷持超配態度,但現在已轉向對債券的中性立場,因為改革正在國會進行。該公司表示,改變是在今年早些時候做出的,拒絕提供進一步的時間細節。

“我們非常現實,”石港新興市場負責人兼首席投資官吉姆·克雷格説。“阿根廷重組了足夠多次,讓你意識到事情可能很快就會結束得很糟。”

收益率差

根據摩根大通的數據,投資者要求在持有阿根廷美元債務時,獲得約1200個基點的額外收益率,超過美國國債。儘管這遠高於困境的閾值,但自米萊於12月10日上任以來,收益率差已下降近700個基點。阿根廷比索在所謂的藍籌交換市場中也飆升,許多投資者和公司在米萊推動他所稱的“衝擊療法”措施時使用該市場,這些措施包括相當於該國經濟產出的近4%的預算削減。

阿根廷總統哈維爾·米萊在2024年3月1日抵達布宜諾斯艾利斯國家國會發表開幕演講。攝影師:埃裏卡·卡內帕/彭博社閲讀更多:哈維爾·米萊推動的狂熱反彈使比索成為全球第一

阿根廷總統哈維爾·米萊在2024年3月1日抵達布宜諾斯艾利斯國家國會發表開幕演講。攝影師:埃裏卡·卡內帕/彭博社閲讀更多:哈維爾·米萊推動的狂熱反彈使比索成為全球第一

當前債券價格表明,投資者預計該國將在七月進行應付的利息支付,並處理2030年債券的部分攤銷,Esteruelas表示。他們還認為阿根廷在一月份之前償還債務的可能性更高,他説。

對許多人來説,這種定價意味着債券不再具有吸引力。美銀分析師在七月將阿根廷的債務評級上調至超配,在三月達到每美元40美分的原始目標後,關閉了對2035年債券的買入推薦。他們重申了對該信用的建設性看法,但告訴客户進行相對價值交易,偏向於2046年到期的債券,而不是2035年到期的債券。

由摩根士丹利巴西部門前負責人丹尼爾·戈德堡創立的巴西另類資產管理公司Lumina Capital Management Ltda,已完全退出其在阿根廷主權債務中的頭寸。

“那些交易接近每美元18美分的債券現在接近60美分,”戈德堡在上個月的播客中説。“未來的回報不多——除非你對阿根廷的情況有非常不同的看法。”

一波新的抄底買入促使股票反彈,此前市場經歷了大約$6.5萬億的拋售,震動了全球市場。

標準普爾500指數的所有主要組別均上漲,指標上漲1%,因為買家在市場跌至“超賣”區域後撿到了便宜貨。根據高盛集團的策略師,經歷過去一個月如此規模的下跌後買入股票通常是有利可圖的。自1980年以來,美國基準在從近期高點下跌5%後的三個月內產生了6%的中位回報。