外國私人投資者將超過中央銀行購買債券 - 彭博社

Ye Xie, Liz Capo McCormick

美國財政部在華盛頓特區。攝影師:曼德爾·恩甘/法新社/蓋蒂圖片社

美國財政部在華盛頓特區。攝影師:曼德爾·恩甘/法新社/蓋蒂圖片社 由於美聯儲將基準利率維持在二十多年來的最高水平,美元在今年大部分時間內保持強勁。

由於美聯儲將基準利率維持在二十多年來的最高水平,美元在今年大部分時間內保持強勁。

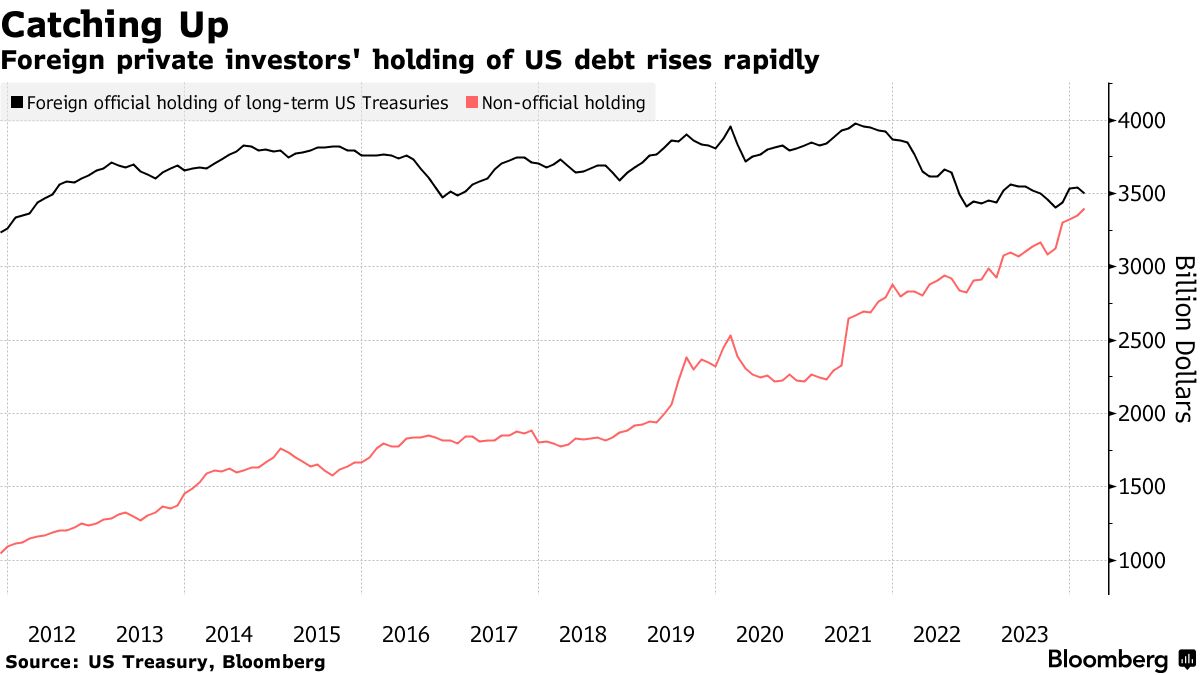

攝影師:卡米洛·弗裏德曼/彭博社首次有記錄顯示,海外私人投資者即將超過外國中央銀行,成為第二大美國政府債務持有者。

這一重要時刻預計將在週三到來,當時財政部將發佈三月份的數據,考慮到近期的速度。這一變化將使全球投資者僅次於美聯儲——並可能為債券市場帶來更大的波動性。

“你有一種不穩定的均衡狀態,外國私人需求增加,”阿波羅全球管理公司的首席經濟學家托爾斯滕·斯洛克表示。例如,“如果你突然發現歐洲經濟再次復甦,那麼國債的風險在於投資者會將資金從美國市場撤回到他們自己的市場。”

隨着美國政府以史無前例的債務量湧入市場來融資其支出,私人買家正在增加,緩解了買方罷工的擔憂。從加拿大到法國的投資者被更高的美國收益率所吸引,因為美聯儲仍然是最後幾家未削減利率的中央銀行之一。

私人投資者日益重要性也意味着,當價格敏感的參與者取代外國中央銀行作為邊際債券定價者時,市場的可預測性降低。

在最近的數據顯示,非官方外國投資者持有的長期美國國債在過去三年中增長了約52%,達到了3.4萬億美元。相比之下,外國中央銀行和主權財富基金的儲備減少了約9%,降至3.5萬億美元。同時,根據彭博社的計算,美聯儲的持有量已從2022年的峯值5.3萬億美元下降至4.2萬億美元。

在最近的數據顯示,非官方外國投資者持有的長期美國國債在過去三年中增長了約52%,達到了3.4萬億美元。相比之下,外國中央銀行和主權財富基金的儲備減少了約9%,降至3.5萬億美元。同時,根據彭博社的計算,美聯儲的持有量已從2022年的峯值5.3萬億美元下降至4.2萬億美元。

幾十年來,中國等外國中央銀行一直是美國最大的債權人,偶爾引發擔憂,認為他們拋售債券可能會導致市場崩潰。但最近,他們在融資龐大的美國赤字中的角色已被削弱。

隨着中美關係惡化,中國——在美國債券市場僅次於日本的第二大主權投資者——其國債持有量從2013年的峯值7750億美元下降了41%。對於其他中央銀行來説,美元走強提供了更少的動力來增加國債作為外匯儲備。

“官方部門的需求完全取決於外匯的情況,”美國銀行利率策略主管梅根·斯威伯説。“美元走強意味着我們在看到官方部門再次成為買家之前需要更長的時間。”

相反,私人投資者已經迅速介入,以填補空白,因為美聯儲幾十年來最激進的緊縮政策將10年期美國國債收益率從2020年的歷史低點0.3%推高至約4.5%。相比之下,加拿大的利率為3.7%,德國為2.5%,日本為0.9%。

隨着國債收益率大幅上升,“看到私人外國需求的增加並不完全令人驚訝,”哈特福德基金的固定收益策略師阿馬爾·雷甘提表示。

雷甘提曾擔任美國財政部債務管理辦公室副主任,他認為這一發展對建立廣泛的投資者基礎是積極的。

“多樣化確實非常關鍵,”雷甘提説。“你不希望出現稀缺。”

| 閲讀更多: |

|---|

| 對沖基金在崩潰的美國債券市場中加劇波動 |

| 當心新的國債買家引發的恐慌,5%只是個開始 |

| 令監管者感到不安的巨大債券交易之王 |

市場觀察者表示,基礎交易策略的流行至少在一定程度上導致了這一轉變。在這種交易中,對沖基金通常在開曼羣島等避税天堂註冊,購買現金債券並出售期貨,以利用兩個市場之間微小的價格差異。開曼羣島的投資者持有的美國債務為3030億美元,三年前為2160億美元。

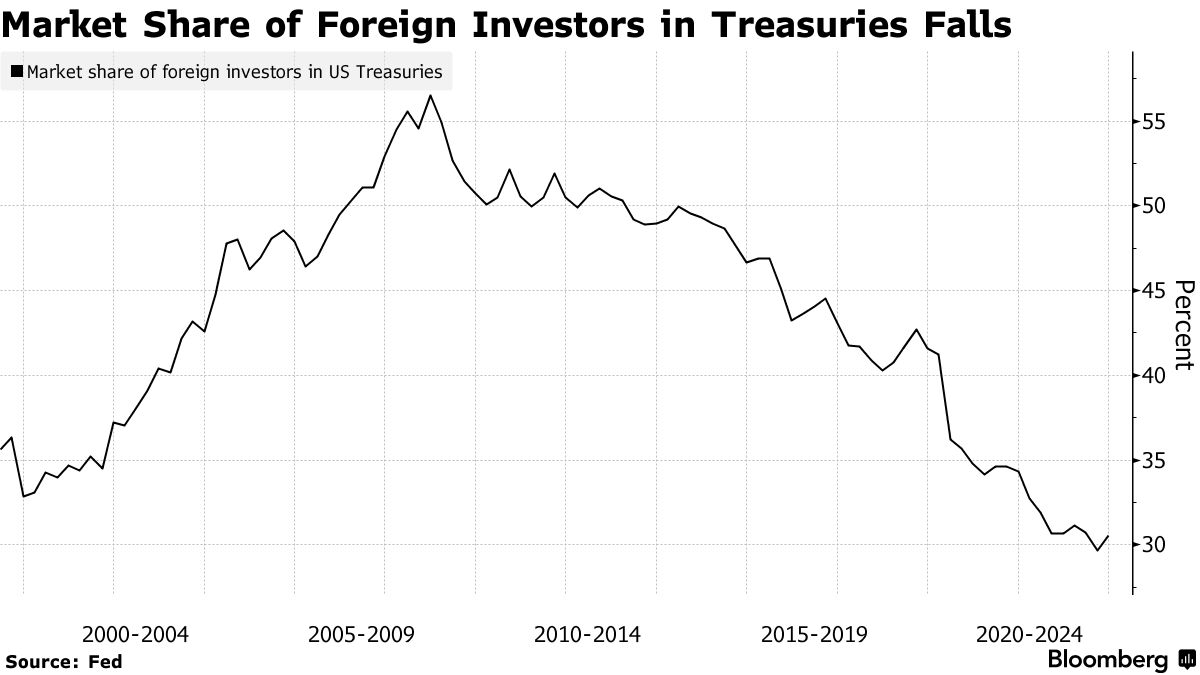

外國持有量——包括官方和私人——約佔總國債的31%,低於十年前的50%。美國國內投資者,如家庭、共同基金和貨幣市場基金,已介入以吸收額外的債務。

儘管如此,外國私人投資者仍然是一個不可忽視的力量,BMO全球資產管理的固定收益和貨幣市場負責人厄爾·戴維斯表示。

儘管如此,外國私人投資者仍然是一個不可忽視的力量,BMO全球資產管理的固定收益和貨幣市場負責人厄爾·戴維斯表示。

戴維斯説:“邊際買家是重要的。他們決定資產的價格。”他補充道,缺點是私人投資者更加善變。“如果市場真的反轉,最有可能不支持市場的就是私人投資者。”

美元自5月以來大幅下跌,因為一份意外疲軟的美國勞動力報告加劇了對經濟前景的擔憂,導致交易員押注於今年更激進的美聯儲降息。

彭博美元現貨指數週五下跌0.7%,因為美聯儲放鬆的前景和國債收益率暴跌削弱了美元的吸引力。美元相對於主要貨幣的最大跌幅出現在日元上,日元在日本銀行加息後迎來了自2022年以來的最強一週。