美國經濟:通脹戰仍未結束 - 彭博社

John Authers

雜貨冷靜下來。

雜貨冷靜下來。

攝影師:Frederic J. Brown/AFP/Getty Images

是時候改變方向了。

是時候改變方向了。

攝影師:Nathan Howard/Getty Images 迎接當下。

迎接當下。

攝影師:Jim Vondruska/Getty Images North America 要直接將約翰·奧瑟斯(John Authers)的通訊直接發送到您的收件箱,請在此處註冊。

今日要點

- 美國4月CPI本可以更糟糕,因此股市創歷史新高;

- 它也本可以更好,因此對這次漲勢要謹慎對待;

- 實際零售銷售已回落至金融危機後的趨勢;

- 美元之王尚未退位,但看起來有些虛弱;

- 總統辯論有了重大進展;它們總是引人入勝。

通脹前景平靜下來

勞工統計局上空的白煙在週三上午出現。四月份消費者物價膨脹的關鍵指標確認了對輕微下降的預期,並緩解了對可能再次加速的不安。全球各地的風險資產在接下來的一天裏都深深地鬆了口氣。

這些數字本來可能更糟,而在一個價格已經反映出通貨膨脹風險增加的月份之後,市場的走向完全合乎邏輯。顯然,在這種情況下債券收益率應該有所下降,而股票則會得到支撐。然而,合理地質疑這些數字是否是抗擊通貨膨脹戰鬥中的任何轉折點。

Bloomberg觀點馬斯克與特朗普的親密關係讓特斯拉股東感到噁心中國海軍的強硬姿態一點也不含糊日本不是蘋果“陽光”所描繪的機器人天堂特朗普和萬斯對中國的誤解首先,這張由彭博經濟分析生成的美麗圖表將CPI分為四個主要部分:食品、燃料、其他商品和其他服務。兩年前,商品、食品和能源價格遭受了重大沖擊,現在這些衝擊已經消失。這就是為什麼現在通貨膨脹率要低得多。問題在於服務業通貨膨脹率仍然高得令人難以置信,並且在這一點上實際上佔據了幾乎所有的總體通貨膨脹率:

問題在於服務業

隨着商品價格下跌,此時其他任何事情都不重要

來源:彭博經濟分析(ECAN)

服務業是人力密集型企業,工資是價格的關鍵驅動因素。與食品和燃料不同,貨幣政策可以有效對抗工資通脹,這是美聯儲維持利率不變的一個激勵因素。

進一步分析,下圖顯示了業主等價租金的通脹情況(這是一個備受爭議的住房成本衡量標準),以及在價格激增之前很少被提及的兩個衡量標準,但現在卻成為辯論的焦點。一個是所謂的“超核心”通脹,衡量排除住房的服務項目,美聯儲認為這很重要,以及排除食品、住房、能源和二手車的CPI。大多數人確實需要購買所有這些東西,但勞工統計局在2021年開始公佈這個數字,當時通貨膨脹壓力集中在這些項目上。這就是它們的樣子:

放緩的多重前景

租金通脹在緩慢下降;其他服務項目的通脹持續

來源:彭博社

有人認為,如果租金通脹得到更好的衡量,它將更快下降,這是《回報要點》過去討論過的。官方數據顯示它在緩慢下降,但速度非常緩慢。排除2021年人們希望排除的所有東西的斯蒂福德通脹衡量標準,遠低於峯值,但最近卻令人惱火地上升,從未達到2%的目標。我們不能完全歸咎於這些項目導致通脹壓力的整體復甦。

最令人不安的是,超核心通脹持續上升。它接近5%,遠高於任何央行可以接受的水平。去年秋天開始上升(巧合或其他原因,當時美聯儲主席傑羅姆·鮑威爾執行了他臭名昭著的“轉向”以降低利率),而且上升趨勢仍在持續。從月度基礎來看,超核心在4月上漲的幅度比年初前三個月的上漲幅度小,但仍然處於歷史高位。這一點基本上排除了下個月降息的可能性:

為什麼美聯儲下個月不會降息

排除住房的服務業通脹(“超核心”)太持久

來源:彭博社

這種模式在美聯儲不同研究小組準備的各種統計指標中反覆出現。克利夫蘭聯儲的修剪均值指標排除了兩個方向中最大的異常值,並取其餘部分的平均值。它的上漲幅度高於排除食品和能源的CPI,通常定義為“核心”通脹,現在基本上處於相同水平。月度數據證實了下降。這一指標仍然高於美聯儲的喜好水平,但明顯呈下降趨勢:

三個核心

不同的指標表明核心通脹在下降,但速度較慢

來源:克利夫蘭聯邦儲備銀行,彭博社

這一趨勢得到亞特蘭大聯儲的粘性價格指數的證實,該指數側重於價格變化緩慢且很少下降的商品和服務。這被視為特別難以逆轉的通脹,因此任何上漲都會讓央行感到不舒服。它正在下降,但速度非常緩慢,仍然高於4%:

粘性價格仍未完全解除

進展仍然緩慢,但粘性價格並未重新加速

來源:亞特蘭大聯邦儲備銀行,彭博社

綜合起來,這些證實通貨緊縮仍在發生,同時也沒有明顯的加速跡象。因此,加息看起來非常不太可能。但在短期內削減也不太可能,因為幾項關鍵指標仍然保持不變且過高。

此外,疫情期間供應中斷造成的一些奇怪現象仍在持續。汽車租賃價格通常一度超過100%;現在已降至負10%。然而,對駕車者產生的其他成本的連鎖影響仍在持續。停車費的通貨膨脹率現在超過7%,而汽車保險費用超過20%且不斷上漲:

駕車者仍然艱難

租金價格有所下降 - 但停車和保險價格正在飆升

來源:彭博社

利率怎麼樣?

市場傾向於通過聯邦儲備和利率的影響來看待通貨膨脹。在這方面,其他經濟數據表明,隨着零售銷售增長在年初強勁之後出現下滑,以及國家家居建築商協會的月度調查顯示,房地產行業的情緒再次轉為負面,可能很快就會有理由削減利率:

支持經濟放緩

房地產和零售銷售數據與經濟放緩一致

來源:彭博社

注:為了清晰起見,排除了疫情年度的零售銷售數據。

關於零售銷售,SMBC日航的特洛伊·盧德卡還指出,在實際情況下(將總銷售額除以消費者價格指數),它們現在已經回落到甚至略低於全球金融危機和疫情期間的上升趨勢。任何顯示消費者疲憊的證據都有助於支持降息的理由:

零售實際銷售似乎被馴服了

實際上,銷售額現在僅略低於後全球金融危機時期的上升趨勢

來源:彭博社

然而,期貨市場上隱含的聯邦基金利率的影響並不明顯。幾乎所有人都認為六月不會降息,七月也很不可能。但是,聯邦基金期貨市場現在又完全定價預計到年底將會有兩次25個基點的降息:

寬鬆政策的起伏

期貨市場再次完全預計今年年底將會有兩次降息

來源:彭博社世界利率概率

這仍遠遠低於一月份預期的激進寬鬆政策,但已足以説服投資者重新購買債券。最值得注意的是,受利率預測直接影響的基準10年期國債收益率現在又回到了趨勢線上。僅僅幾周前,超過5%的突破似乎是一個真正可能發生的事情,所以這對許多人來説是一種解脱:

國債潮水再次轉向

10年期收益率呈下降趨勢;5%不再那麼可能

來源:彭博社

至於股市,低利率的好消息與經濟真的在放緩的壞消息相抗衡 —— 利率的論點獲勝。標普500指數創下了自三月以來的首次歷史新高,而富時全球指數現在處於自2022年初以來的最高水平。兩者都已經完全從上個月的拋售中恢復過來,這實際上並不是一次修正:

從強勢到強勢

隨着標普500創下紀錄,全球其他地區達到28個月來的最高水平

來源:彭博社

七大互聯網平台股票也創下新紀錄,而長期期待的廉價價值股相對於成長股的復甦仍未出現:

成長股優勢

價值股仍未回升

來源:彭博社

注:100 = 2022年01月01日

市場有動力,並且在未來一兩週內應該不會受到利率大幅衝擊,因此短期內可以預期這輪漲勢會延續更長時間。疲軟的美元(下文將詳述)也有助於緩解擔憂。從長期來看,最近的事件符合兩種敍事。通貨膨脹仍然過高,而經濟放緩,這表明最終會出現硬着陸;通貨膨脹在不阻礙經濟增長的情況下逐漸放緩,產生了一個“金髮女孩”的結果。兩種情況都有可能發生。

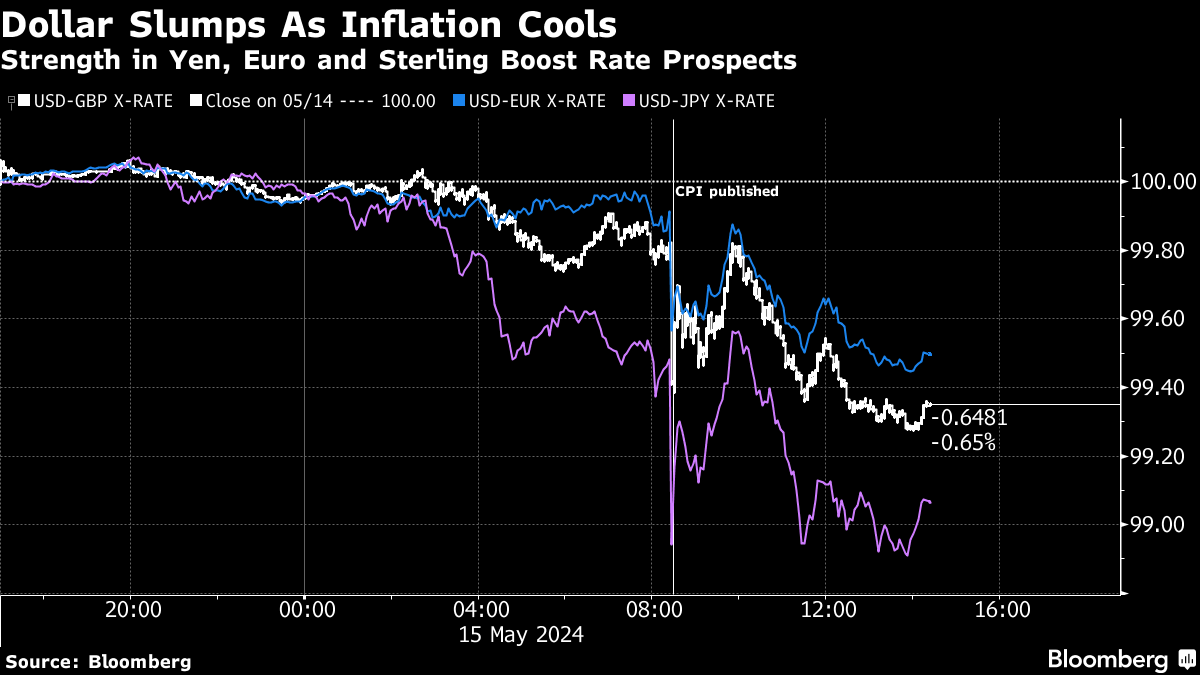

疲軟美元買時間

美國通脹降温是全球各國央行的福音,他們一直在應對美元的強勢。在預期通脹降温的情況下已經開始拋售,實際數據進一步加劇了美元的壓力。美國利率的上升限制了其他央行在明顯需要降息時降息;現在情況看起來更加健康。

這在通脹數據出來後,他們的貨幣相對於美元的強勢表現中得到體現。預期歐洲央行和英格蘭銀行將很快降息推動了他們的貨幣升值,如下圖所示,而日元有望受益於這種急需的緩衝:

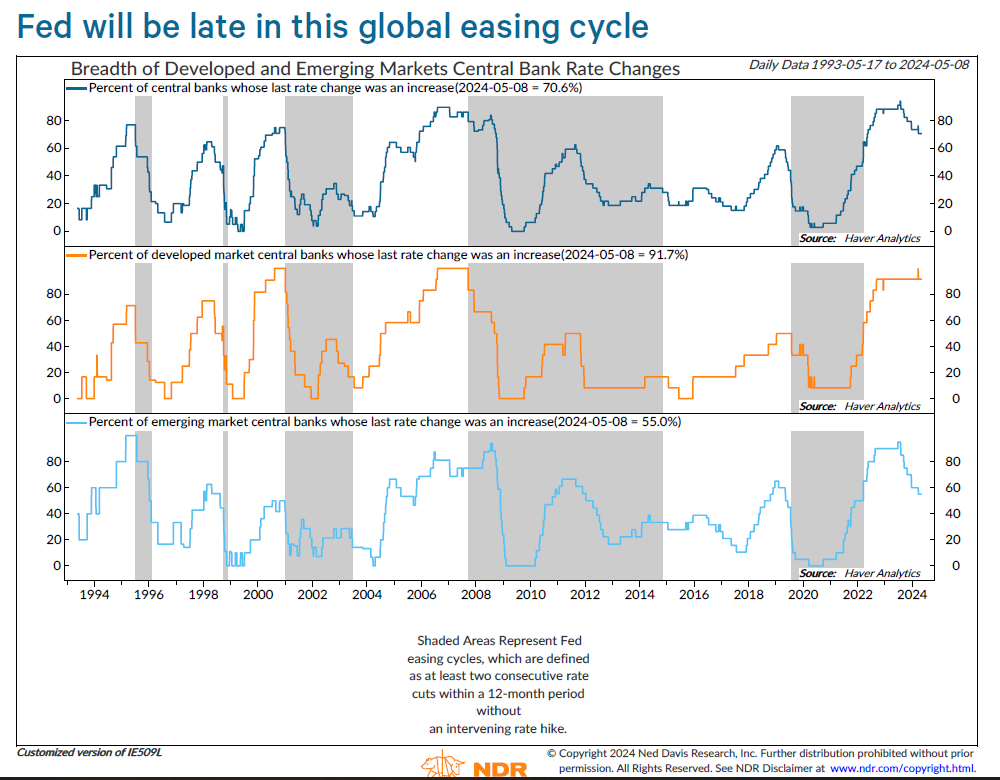

歷史上,中央銀行跟隨美聯儲寬鬆週期的做法是合理的 —— 唯一的例外是1998年。在瑞典央行和瑞士國家銀行最近的降息之後,今年出現了與美聯儲背道而馳的情況。在所有這些情況下,中央銀行家們在超前於美聯儲之後,能夠這樣做是因為他們已經控制住了通貨膨脹,並且也是對經濟增長受到抑制做出的回應,但即便如此,當地貨幣的下行風險仍然是一個巨大因素。對其他中央銀行來説,最好不要偏離美聯儲的立場。正如這張Ned Davis研究圖表所顯示的,中央銀行在必要時採取了自己的行動:

歷史上,中央銀行跟隨美聯儲寬鬆週期的做法是合理的 —— 唯一的例外是1998年。在瑞典央行和瑞士國家銀行最近的降息之後,今年出現了與美聯儲背道而馳的情況。在所有這些情況下,中央銀行家們在超前於美聯儲之後,能夠這樣做是因為他們已經控制住了通貨膨脹,並且也是對經濟增長受到抑制做出的回應,但即便如此,當地貨幣的下行風險仍然是一個巨大因素。對其他中央銀行來説,最好不要偏離美聯儲的立場。正如這張Ned Davis研究圖表所顯示的,中央銀行在必要時採取了自己的行動:

隨着美國再次出現降息樂觀情緒,歐洲央行和英格蘭銀行在美聯儲之前降息的可能性正在增加。畢竟,他們對抗通貨膨脹的努力比跨大西洋的同行更成功。彭博世界利率預測功能正在預測英國將在8月進行首次降息,而法蘭克福可能會在6月早些時候降息。

隨着美國再次出現降息樂觀情緒,歐洲央行和英格蘭銀行在美聯儲之前降息的可能性正在增加。畢竟,他們對抗通貨膨脹的努力比跨大西洋的同行更成功。彭博世界利率預測功能正在預測英國將在8月進行首次降息,而法蘭克福可能會在6月早些時候降息。

看到這些銀行為拯救經濟而採取的措施,而又不讓本國貨幣受到過多壓力,將會很有趣。Ned Davis研究分析師也做出了類似的觀察:

大多數主要中央銀行都是出於自身利益行事。人們經常看到中央銀行週期的同步,因為由於全球化,增長和通貨膨脹模式往往會同時移動。這一次,美國更高通貨膨脹的主要原因是特定於該國。

歐洲通脹再次出現的風險仍然存在。SMBC日航證券的Joseph Lavorgna懷疑歐洲央行是否會上鈎:

也許他們可以削減一次,但在我看來,如果美聯儲不削減,歐洲央行要削減將會更加困難,特別是考慮到美元可能會大幅升值對歐元構成複雜的通脹局勢。我認為歐洲央行可能會比人們想象的更受限制。

到目前為止,還沒有發生什麼破裂,而且保持這種狀態的機會似乎有所提高。但這仍取決於美國的通脹情況。

-- Richard Abbey

生存貼士

看起來我們確實有一些總統辯論可以期待了,而且它們甚至應該比通常的時間提前開始,即在六月。辯論可能是很好的娛樂。值得懷疑的是它們是否真正讓選民瞭解候選人在任上會做什麼,但它們通常會驚人地展現出個性。它們也為*《週六夜現場》*提供了很好的素材,該節目往往無情地放大這些個性特徵。我個人最喜歡他們對2000年阿爾·戈爾和喬治·W·布什之間的第一場辯論的版本。W確實給人一種頭腦簡單的印象,而戈爾則顯得令人難以忍受。那年的第三場辯論的滑稽片段嘲諷了在未決選民面前舉行辯論的概念,並且還出現了達納·卡維扮演喬治·H·W·布什的片段。

然後是傑森·蘇戴科斯對陣蒂娜·菲,複製了2008年喬·拜登和莎拉·佩林的副總統辯論,喬恩·洛維茲 捕捉了邁克爾·杜卡基斯(在1988年與喬治·H·W·布什辯論時表現得像個冷魚),亞歷克·鮑德温和凱特·麥金農 諷刺了2016年人們不喜歡的唐納德·特朗普和希拉里·克林頓的幾乎所有事情。這就是娛樂!確實,特朗普(幾天後被檢測出新冠病毒陽性)和拜登在2020年首次 辯論時,就像一場車禍。但 希望依然存在。

更多來自彭博觀點:

- 那些 火熱的通脹數據 只是一個噩夢嗎?喬納森·萊文

- 特朗普 能接管美聯儲嗎?這是一個可怕的想法:比爾·達德利

- 美元正在猛漲,但並非攻擊性:丹尼爾·莫斯

想要更多彭博觀點嗎? OPIN <GO>****。 或訂閲 我們的每日新聞簡報。

我長期以來一直堅持“更高更長”的觀點,堅稱美聯儲必須將短期利率保持在當前水平或更高水平,以控制通貨膨脹。

事實已經發生變化,所以我改變了主意。美聯儲應該削減利率,最好是在下週的政策會議上。

多年來,美國經濟持續強勁的表現表明,美聯儲沒有做足足夠的工作來放緩經濟增長。政府在疫情時期的慷慨援助讓人們和企業有了充裕的現金支出。拜登政府在基礎設施、半導體和綠色轉型方面的鉅額投資提振了需求。金融條件的放鬆——尤其是股市的飆升——增加了富裕家庭消費的傾向。遏制由此產生的通貨膨脹,似乎需要美聯儲持續進行貨幣緊縮。

Bloomberg觀點馬斯克與特朗普的親暱關係讓特斯拉股東感到噁心中國海軍的肌肉揮舞毫不含糊日本不是蘋果“陽光”描繪的機器人天堂特朗普和萬斯對中國的誤解現在,美聯儲降低經濟熱度的努力已經產生了明顯效果。誠然,富裕家庭仍在消費,得益於資產價格飆升和按歷史低長期利率重新融資的抵押貸款。但其他人普遍已經用盡了他們從政府鉅額財政轉移中設法存下的錢,他們感受到信用卡和汽車貸款利率上升對他們的影響。住房建設已經出現停滯,因為高額借款成本削弱了新公寓建設的經濟基礎。拜登的投資計劃帶來的勢頭似乎正在減弱。

增長放緩反過來意味着就業機會減少。家庭就業調查顯示,在過去12個月中僅增加了195,000個就業崗位。未填補職位與失業工人的比率為1.2,回到了疫情爆發前的水平。

最令人擔憂的是,過去三個月的平均失業率比前12個月的最低點上升了0.43個百分點,非常接近Sahm規則確定的0.5閾值,這一閾值一直是美國經濟衰退的信號。

與此同時,通脹壓力在今年早些時候一連串的上行驚喜之後已經顯著減輕。美聯儲最喜歡的消費者價格指標——個人消費支出核心通脹率——與去年5月相比上漲了2.6%,距離中央銀行的2%目標不遠。下週公佈的6月數據很可能會強化這一趨勢,根據已經報告的數據,這些數據會被納入核心PCE計算。在工資方面,6月的平均小時工資比去年同期上漲了3.9%,而2022年3月的峯值接近6%。

那麼,為什麼美聯儲官員強烈暗示下週的會議不會降息呢?

我看到三個原因。首先,美聯儲不想再被愚弄。去年底,通脹放緩被證明是暫時的。這一次,由於去年下半年的低讀數,進一步降低年度通脹將會很困難。因此,官員們可能會不願宣佈勝利。

其次,主席傑羅姆·鮑威爾可能正在等待以建立儘可能廣泛的共識。由於市場已經完全預期9月份會降息,他可以向鴿派辯稱延遲幾乎沒有後果,同時在鷹派中建立更多支持9月行動的支持。

第三,聯邦官員似乎並不特別擔心失業率可能很快突破Sahm規則的門檻。邏輯是,快速的勞動力增長,而不是裁員的增加,推動了失業率的上升。這並不令人信服:Sahm規則在20世紀70年代準確預測了經濟衰退,當時勞動力也在迅速增長。

從歷史上看,惡化的勞動力市場會產生一個自我強化的反饋循環。當工作變得更難找時,家庭會削減支出,經濟就會變弱,企業會減少投資,這導致裁員和進一步削減支出。這就是為什麼失業率一旦突破0.5個百分點的門檻,總是會大幅增加 — 最小的增幅幾乎達到了2個百分點,從低點到高點。

儘管通過降息可能已經為時過晚來避免經濟衰退,但現在猶豫不前會不必要地增加風險。

更多來自彭博觀點:

- 我真的放棄了一筆2.6%的抵押貸款嗎?:喬納森·萊文

- 是的,你可以為退休存儲太多錢:艾莉森·施雷格

- 世界上最後的Uber鷹派正在準備轉變:丹尼爾·莫斯

想要更多彭博觀點嗎?終端讀者請前往 OPIN <GO> 。或者您可以訂閲 我們的每日新聞簡報 。

前總統唐納德·特朗普仍然渴望拜登總統,甚至要求退款 — 這在週二下午在密爾沃基郊區的一所高中體育館上精彩展示。

在她首次正式亮相作為民主黨候選人的場合中,副總統卡瑪拉·哈里斯在一羣3000人中發表了激動人心的演講。拜登無法吸引那麼多人,也無法提供哈里斯正在給予那些渴望擺脱老男人時代的一部分國家的青春、活力和樂觀主義的願景。

彭博觀點馬斯克與特朗普的親暱關係讓特斯拉股東感到噁心中國海洋肌肉揮舞毫不含糊日本不是蘋果《陽光》描繪的機器人烏托邦特朗普和萬斯對中國的誤解甚至在她走上舞台之前,哈里斯已經準備好迎接這一時刻。當她走下空軍二號的階梯與州官員們打招呼時,她看起來完全像一個可以領導自由世界的女人。正如年輕人所説,這種感覺與眾不同。

她的演講只有17分鐘,被宣傳為哈里斯的“重塑”,她正在競相在對手之前定義自己。這位由整個民主黨機構支持的“新”卡瑪拉,對自己和自己的信息感到自信和舒適。她用這個問題總結了她競選的核心理由:“我們想要生活在一個自由的國家、一個法治的國家,還是一個混亂、恐懼和仇恨的國家?”

哈里斯正在以富有同情心、法治和秩序的檢察官的形象參選,她將發展中產階級,為自由和平等而戰,並專注於未來。

評論家經常指出她在2020年競選提名失敗作為她缺乏成為總統所需的政治技巧的證據。然而,在過去的三個歷史性的星期裏,哈里斯巧妙地應對了一個困難時期,既證明了對拜登的忠誠,也準備好了前方的衝刺。

哈里斯重新塑造她的政治身份時還有另一個動態在起作用。 “文化”(再次,就像年輕人喜歡説的那樣)已經接受了她。 她走出競選集會時,背景音樂是碧昂絲的“自由”,哈里斯已經獲得了充分的使用許可。

而且不僅僅是碧昂絲。 在拜登退出民主黨提名後的幾個小時內,哈里斯獲得了一個非常重要的支持:不是希拉里·克林頓或一大羣民主黨州長可能是她的競爭對手,儘管她確實得到了那些人的支持,但是查莉XCX。 如果你沒聽説過她(沒關係,我也不得不搜索她),那麼,朋友,你是老了。

在一篇X的帖子中,這位英國流行歌星簡單地宣佈,“kamala IS brat.” 哈里斯的競選社交媒體賬户迅速採用了Brat,這張專輯的酸橙綠(或者是黃綠色?)風格。

明智的舉動。

在互聯網上,哈里斯就像伊莎·雷所説的那樣,是那個完全尷尬的黑人女孩,這在之前就是個乳臭未乾的傢伙。哈里斯尷尬地笑着,尷尬地。她尷尬地跳舞,尷尬地。而那個椰樹的“笑話”仍然源源不斷地提供尷尬。現實生活中 — 即使我也知道那是什麼意思 — 哈里斯正在努力成為地球上最強大國家的總司令。在社交媒體上,她是那個有趣的姨媽,那個有點過分努力,笑自己的笑話有點過多的繼母。請不要讓她開始談維恩圖。

這一切都非常乳臭未乾,不是嗎?非常乳臭未乾。

XCX這樣解釋乳臭未乾的態度:“你只是那個有點混亂,有時可能説些蠢話,感覺自己很棒但也可能會崩潰,但還是能狂歡過去的女孩,”她在TikTok上説。“它是真誠的,直率的,有點不穩定。這就是乳臭未乾。”

布拉特違背了女性,尤其是追求權力的女性,應該具備的一切特質。哈里斯需要這個另一面,因為她需要年輕觀眾,正是這羣人讓“海岸奶奶風格”成為一種可接受的風格。

哈里斯在互聯網上還有另一個優勢:它可以作為對特朗普及其盟友試圖描繪她形象的對立面。特朗普稱她為“愚蠢如石頭”,其他人稱她為DEI(多樣性、公平性、包容性)聘用。截至目前,“笑聲卡瑪拉”是特朗普給哈里斯起的綽號。

但特朗普明白形象的力量,他也將哈里斯視為一位強大的對手。他之所以向她競選加利福尼亞州檢察長捐款6000美元,之所以希望面對拜登,都有原因。哈里斯年輕、充滿活力且上鏡。剛剛舉辦了一場全靠氛圍和形象支撐的大會的特朗普,肯定知道哈里斯的氛圍和形象有多麼強大。這就是讓他感到恐懼的原因。

彭博觀點的其他內容:

- 哈里斯有資格成為總統。完結。:帕特里夏·洛佩茲

- 當哈里斯稱特朗普為掠奪者時,選民會傾聽:弗朗西斯·威爾金森

- 無論如何,哈里斯都是民主黨的未來:埃裏卡·D·史密斯

想要更多嗎?訂閲我們的通訊。