富達認為世界表現最差債券中存在機會 - 彭博社

Tania Chen, Masaki Kondo

東京的天際線。

東京的天際線。

攝影師:Akio Kon/Bloomberg富達國際正在購買全球表現最差的債券,並利用貨幣對沖使交易變得有利可圖。

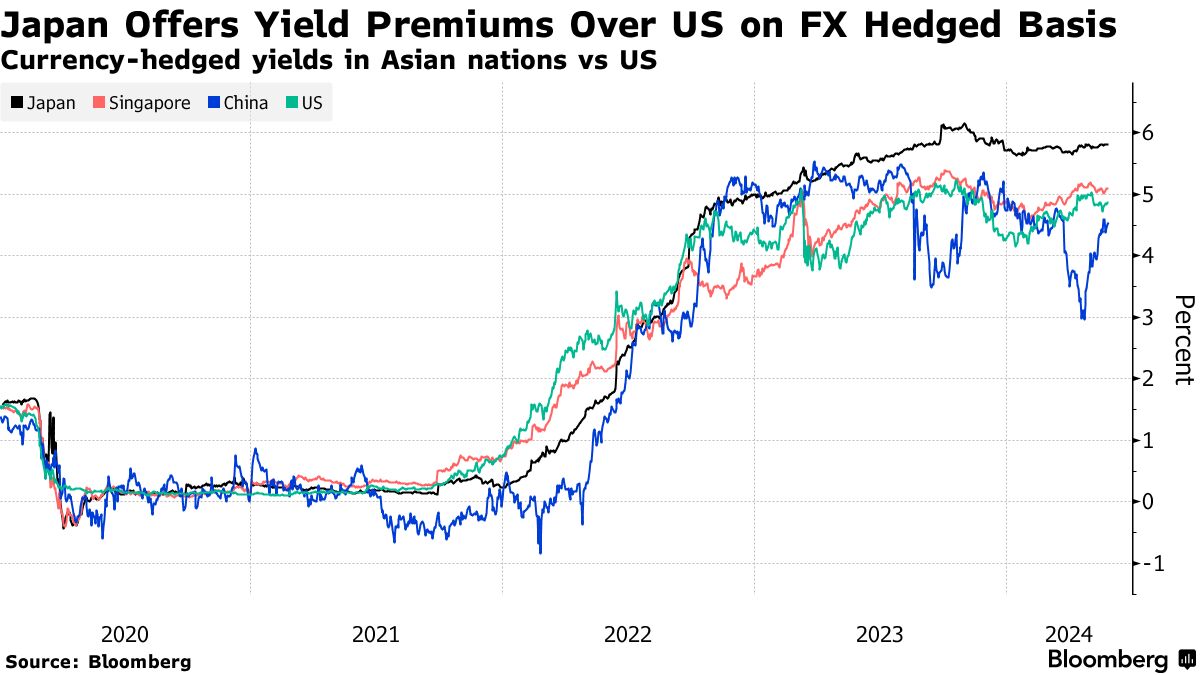

這家投資巨頭正在利用低收益的日元,用美元融資購買日本債券,然後對沖美元。這可以在兩年期政府債券上獲得近6%的收益。這項策略自年初以來一直在進行,重點放在三年或更短期限的到期日。

“你會因為不承擔外匯風險而獲得報酬,”亞洲固定收益主管朱蕾在接受採訪時説。“考慮到目前是加息週期,我們主要關注前端,但我們也不指望日本固定收益領域會有大幅加息,”她補充道。

隨着有傳言稱日本央行可能再次加息以阻止日元進一步貶值,美日之間的收益差距仍然很大,特別是對於較短期限的票據,這使得套利交易更具吸引力。

截至3月底,富達資產管理的資產規模達到8170億美元。其策略利用美日政策利率之間的5.25個百分點差距。

截至3月底,富達資產管理的資產規模達到8170億美元。其策略利用美日政策利率之間的5.25個百分點差距。

希望對可能進一步貶值的日元進行對沖的投資者通常會進行所謂的外匯掉期。他們在現貨市場賣出美元以融資購買日本債務,並同時通過遠期合同賣出日元兑美元。彭博社編制的數據顯示,三個月的掉期如果日元保持穩定,將提供超過5%的年化回報。

交易策略的未來取決於日本超寬鬆貨幣政策將會多快被收回以及收益率可能進一步上升多少。掉期市場正在定價,預計日本央行政策利率將在年底前上升約30個基點。下次政策會議定於6月13-14日。

| 閲讀更多關於日本央行政策變化影響的內容: |

|---|

| 日本收益率在央行押注達到1%後有上升空間穩定、擴大的服務價格上漲可能刺激下一次央行加息日本貨幣實驗的成本,解釋:QuickTake |

富達公司預計日本決策者將對加息速度採取“謹慎和保守”的立場,這取決於通脹影響和全球貨幣環境。這與太平洋投資管理公司和萬得集團等更加鷹派的押注形成鮮明對比,後者在日本政府債券上持有偏低和空頭頭寸。

後者似乎並不孤單。“我與全球投資者的交流讓我相信,全球投資組合中最集中的明確Alpha頭寸是在日本這裏持有低於標準的期限頭寸,”摩根士丹利全球宏觀策略負責人馬修·霍恩巴赫(Matthew Hornbach)在週四東京的一次會議上表示。

根據彭博編制的數據,本月日本政府債券下跌了1.1%,成為主要市場中表現最差的。

Fidelity的朱女士認為,對沖貨幣主題在其他高質量債券策略中會繼續發揮作用,包括低收益亞洲國家如中國和新加坡。

“這種交易將繼續進行,因為它們在調整後的回報基礎上相對具有吸引力,而且它符合我們正在關注的多元化和安全類別,這是有道理的,”她説。