政府改革正在推動新興市場債券市場獲得最大回報 - 彭博社

Beril Akman

土耳其央行曾因出售儲備以支撐里拉而受到批評,現在正試圖做相反的事情,以防止貨幣升值過快。

但是,財政部長梅赫梅特·西姆舍克所稱的過度升值的解決辦法是向金融系統注入數千億里拉的流動性,央行現在必須吸收。根據高盛集團的數據,過去四周其外匯購買總額為430億美元,考慮了估值影響。

結果是,土耳其的管理貨幣制度類似於中國人民幣和印尼盧比,根據SEB AB的説法。自3月份地方選舉前的暴跌以來,里拉對美元僅上漲約0.4%,而南非蘭特等同行貨幣的漲幅超過2%。

“土耳其央行面臨的問題已經從外匯弱勢轉變為難以避免名義升值的困難,因為外資流入增加、經常賬户季節性更有利,以及消化其外匯購買的困難,”高盛經濟學家克萊門斯·格拉費和巴薩克·埃迪茲吉爾説。

里拉升值的壓力本身是國內利率最高的20國集團之一,政策制定者試圖控制超過70%的價格增長的副作用。

里拉升值的壓力本身是國內利率最高的20國集團之一,政策制定者試圖控制超過70%的價格增長的副作用。

中央銀行行長法蒂赫·卡拉漢(Fatih Karahan)週五表示,直到通脹預期下降,貨幣政策將不得不保持緊縮,大多數經濟學家預計利率調整最早將在年底進行。

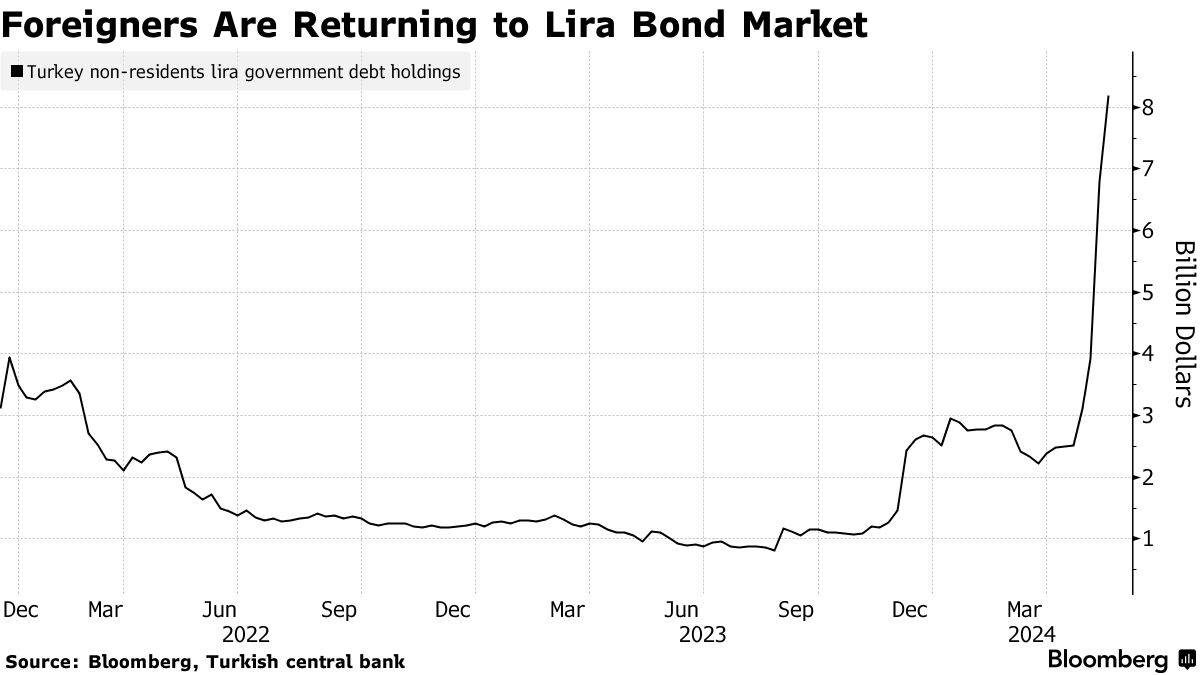

這一前景為投資者創造了巨大的套利機會他們在利率低的地方借錢,然後投資到利率高的地方。根據彭博經濟學估計,自三月地方選舉以來,與套利交易相關的土耳其資金流入增加了約160億美元。

根據高盛的説法,只要高通脹預期延遲了利率調整,外資流入將繼續。經濟學家表示,這將給里拉帶來“顯著的升值壓力,儘管實際上貨幣並不便宜。”

彭博經濟學的看法…

“里拉在第二季度表現平淡,加上利率差距可能會進一步擴大,有利於里拉,這表明了相對穩定的貨幣前景。因此,我們預計土耳其的套利交易資金流入在短期內將繼續增長。”

— 經濟學家Selva Bahar Baziki。點擊 這裏 閲讀更多。

資本流入土耳其,使中央銀行得以重建其耗盡的外匯儲備。但中央銀行並沒有完全收回注入經濟的里拉,這迫使決策者在週四保持利率不變後引入了消毒措施。

另一個問題是,“受控里拉”會為更高的進口創造“扭曲的激勵”,據瑞典銀行(SEB)首席新興市場策略師埃裏克·邁爾松(Erik Meyersson)稱。“再加上相對有限的中央銀行儲備,這種做法在長期內可能是不可持續的,”他在一份研究報告中説。

債券投資者正在表明,在新興市場中,良好的政府比貨幣政策更重要。

自4月初以來,投資者開始更積極地拋售那些政府放鬆財政政策的高收益國家的債券。他們也願意購買低甚至負收益的債務,只要這些國家在推動財政審慎。