TCS、HCL的收入恢復可能會受到人工智能需求的進一步推動 - 彭博社

Henry Ren, Charlotte Yang

特木母公司PDD控股有限公司的股票受到地緣政治風險和中國電子商務行業激烈競爭的制約。

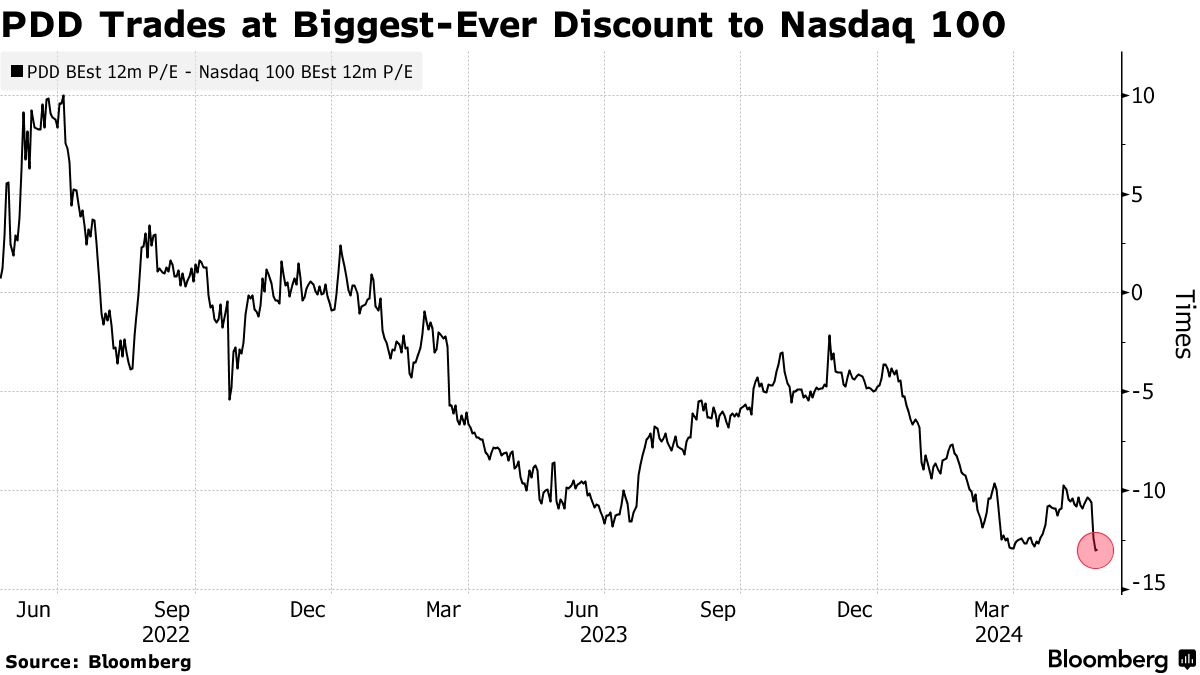

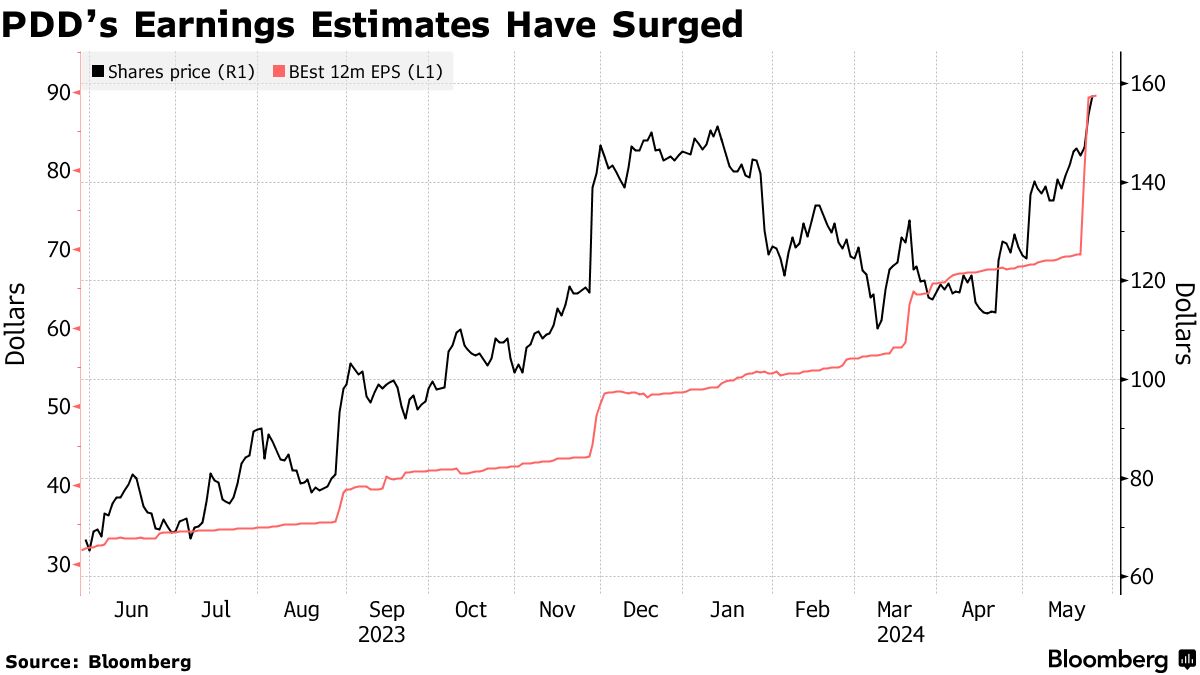

誠然,其在美國上市的股票從三月的低點上漲了43%,但仍然僅以預期未來一年收益的13倍交易。這是納斯達克100指數估值的一半,標誌着PDD創下的最大折扣。

對於在最新季度銷售額翻了一番的公司來説,這似乎是一個很划算的交易,增長速度僅次於以技術為重點的指數上的英偉達公司。一些人認為這種差距是合理的,考慮到北京方面和即將到來的美國總統選舉中兩位候選人發表的嚴厲貿易戰言論。

“人們擔心PDD面臨選舉風險和潛在關税,導致許多人給特木貼上零甚至負值,”華泰資產管理(香港)投資管理副總經理馮舒燕説。

閲讀更多: 新貿易戰為舊全球秩序提供了回頭路

閲讀更多: 新貿易戰為舊全球秩序提供了回頭路

PDD的收益在三月結束的季度增長了兩倍多,公司成功將其預算電子商務模式推向海外市場。特木的高增長引起了西方關鍵市場的關注,歐洲對中國在線市場未能保護消費者提出了投訴。

美國的問題更加深刻,立法者聲稱Temu和競爭對手Shein利用漏洞對美國競爭對手造成不利。美國政府最近要求字節跳動有限公司剝離TikTok,給其他中國互聯網公司增加了壓力。

中國內部的激烈競爭也是一個令人擔憂的來源。多年來讓出市場份額後,PDD的主要競爭對手阿里巴巴集團控股有限公司在最新季度的總交易價值上實現了兩位數增長。銷售增長也在京東方面加快,該公司已經大幅降價並增加福利以吸引購物者。

並不是投資者一直在迴避PDD - 自三月以來,其漲幅為43%,是納斯達克100指數漲幅的十倍。但這遠遠被同一時間段內幾乎60%的未來盈利預期增長所超越。

高盛集團週五將PDD的評級從中性升級為買入,理由是該公司強勁的營收增長和廣告技術能力。根據分析師Ronald Keung的説法,激烈的國內競爭和與美國的緊張關係“已經被充分定價進去”。

高盛集團週五將PDD的評級從中性升級為買入,理由是該公司強勁的營收增長和廣告技術能力。根據分析師Ronald Keung的説法,激烈的國內競爭和與美國的緊張關係“已經被充分定價進去”。

“中國電子商務正在成為中國互聯網中被低估的子行業之一,”Keung在一份報告中寫道。“我們注意到,由於地緣政治的不確定性,投資者對於評估Temu的全部業務潛力似乎仍然缺乏興趣。”

PDD的估值折價可能的另一個原因是其缺乏股東回報計劃,而阿里巴巴和騰訊控股有限公司等公司回購了數十億美元的股票。除了PDD之外,交易所前15名成員中的所有公司都有股票回購計劃或定期股息支付政策。

PDD缺乏股票回購和股息與同行形成鮮明對比

來源:公司文件,彭博社

可能還阻礙PDD的另一件事是其對投資者的信息不明確。PDD沒有按地區報告收入,其業務部門可能難以解析。

“阻礙PDD估值的主要因素是缺乏披露,”Aberdeen投資總監Xin-Yao Ng表示。“很難對國內PDD和Temu進行單獨估值,這很重要,因為股票由於Temu而存在明顯的地緣政治折價。”

頂級科技新聞

- 股權投資者正在搜索東南亞的替代方案,以參與人工智能主題,因為科技巨頭在未來幾年投入數十億美元用於基礎設施建設。

- 亞洲最富有的人穆克什·安巴尼計劃進軍非洲,推出一項電信業務,力爭在高增長市場贏得移動寬帶客户。

- 對更多以太坊的賭注正在加劇,美國監管機構出乎意料地轉向允許數字資產交易所交易基金,儘管圍繞這些產品的需求強度存在疑問。

印度IT外包公司的盈利指引,包括塔塔諮詢服務有限公司和HCL科技有限公司將揭示備受期待的復甦正在如何形成。

隨着美國和歐洲公司仍然對新項目的支出持謹慎態度,TCS和HCL一直專注於外包項目,旨在提供成本節約。共識估計顯示,TCS下週的業績應該顯示四月至六月季度的收入增長已經逐步加快。