歐洲央行的施納貝爾表示,量化寬鬆政策必須在危機之外謹慎使用 - 彭博社

Mark Schroers, Alexander Weber

投資者等待日本央行政策轉變,更緊迫的問題是隨着日元持續下跌,干預的可能性。

投資者等待日本央行政策轉變,更緊迫的問題是隨着日元持續下跌,干預的可能性。

攝影師:Noriko Hayashi/Bloomberg歐洲央行應該主要在危機時期使用量化寬鬆計劃,因為其成本可能比其其他工具更為顯著,根據執行委員會成員伊莎貝爾·施納貝爾的説法。

她在週二在東京的一次講話中表示:“當金融市場動盪時,資產購買可以是一個強大的工具。”“然而,在這些時期之外,央行需要仔細評估資產購買的好處是否超過成本。”

伊莎貝爾·施納貝爾攝影師:Ben Kilb/Bloomberg然而,“量化寬鬆政策刺激總需求的效果取決於國家的狀況,”她説。“量化寬鬆可能帶來的成本可能高於其他政策工具的成本。”

伊莎貝爾·施納貝爾攝影師:Ben Kilb/Bloomberg然而,“量化寬鬆政策刺激總需求的效果取決於國家的狀況,”她説。“量化寬鬆可能帶來的成本可能高於其他政策工具的成本。”

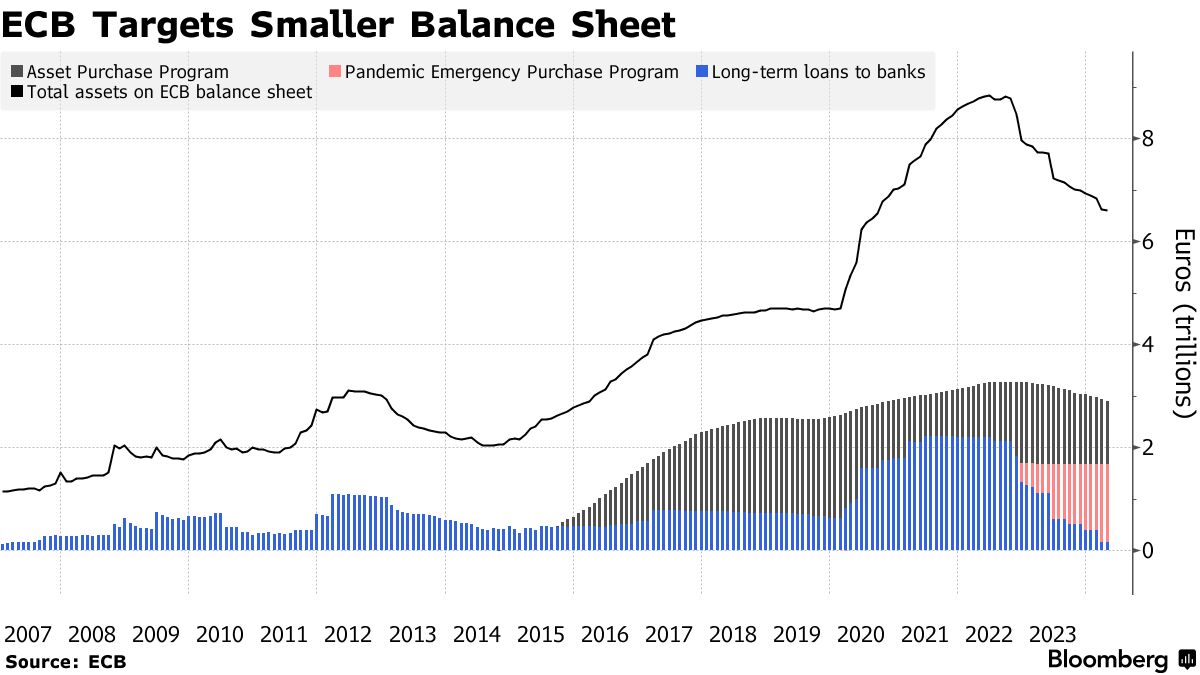

歐洲央行於2015年開始大規模資產購買,旨在恢復過慢的通貨膨脹。後來在新冠疫情期間啓動了另一個計劃。持有的資產峯值約為5萬億歐元(5.4萬億美元),主要由政府債務組成。

決策者們於2023年開始減持資產,同時加息以遏制價格飆升。當部分疫情期間持有的再投資結束時,下半年這種下降將加速。

歐洲央行官員最近就未來如何制定政策達成一致,主要是保留目前的利率指導體系,同時試圖讓銀行在運營所需流動性方面發揮更大作用。這意味着將涉及一個新的“結構性”債券組合,儘管具體細節尚未敲定。

歐洲央行官員最近就未來如何制定政策達成一致,主要是保留目前的利率指導體系,同時試圖讓銀行在運營所需流動性方面發揮更大作用。這意味着將涉及一個新的“結構性”債券組合,儘管具體細節尚未敲定。

明年,歐洲央行的貨幣政策戰略將進行定期審查。央行的量化寬鬆政策可能成為該練習的一部分。

負責央行市場運營的施納貝爾表示,雖然還需要進行更多研究,“但目前可以得出兩個基本教訓”:

- “央行未來可能面臨衝擊,需要更加耐心地採取政策應對,在有效下限附近達到其通脹目標,尤其是在資產負債表危機之後。”

- “央行可以通過更有針對性和節儉的方式使用資產購買來降低成本,在需要時進行有力干預,但更快地停止。例如,歐洲央行在2020年購買商業票據,以及英格蘭銀行在LDI危機期間的干預。”

她還表示,“在像歐元區這樣的銀行為主導的經濟體中,經驗還表明,其他措施,如有針對性的長期再融資操作,可以在面對通縮衝擊和不穩定性時為經濟提供大力支持,同時留下更小、不那麼持久的影響,因為如果情況發生變化,可以更快地撤銷這些措施。”

| 閲讀更多有關歐洲央行資產持有的信息: |

|---|

| 歐洲央行納格爾質疑新框架提供的激勵措施歐洲央行新框架工具可能在15個月內已經到位歐洲央行公佈政策改革,為利率鎖定底部系統 |

如果日本央行本月的潛在政策變化未能提振該國債券收益率,萬得預計日元兑美元可能下跌至170。

這將是該貨幣自最近幾天跌破161以來的下一個重要里程碑,這一水平自1986年以來未曾見過。今年下跌13%的壓力正在迫使日本採取干預來支撐日元,並促使日本央行削減大規模的政府債券購買,以維持寬鬆的貨幣條件。