中國央行要求中國國有銀行發行債券以遏制債券上漲-彭博社

bloomberg

中國金融市場現金充裕,即使傳統上缺乏流動性的公司也有大量資金。

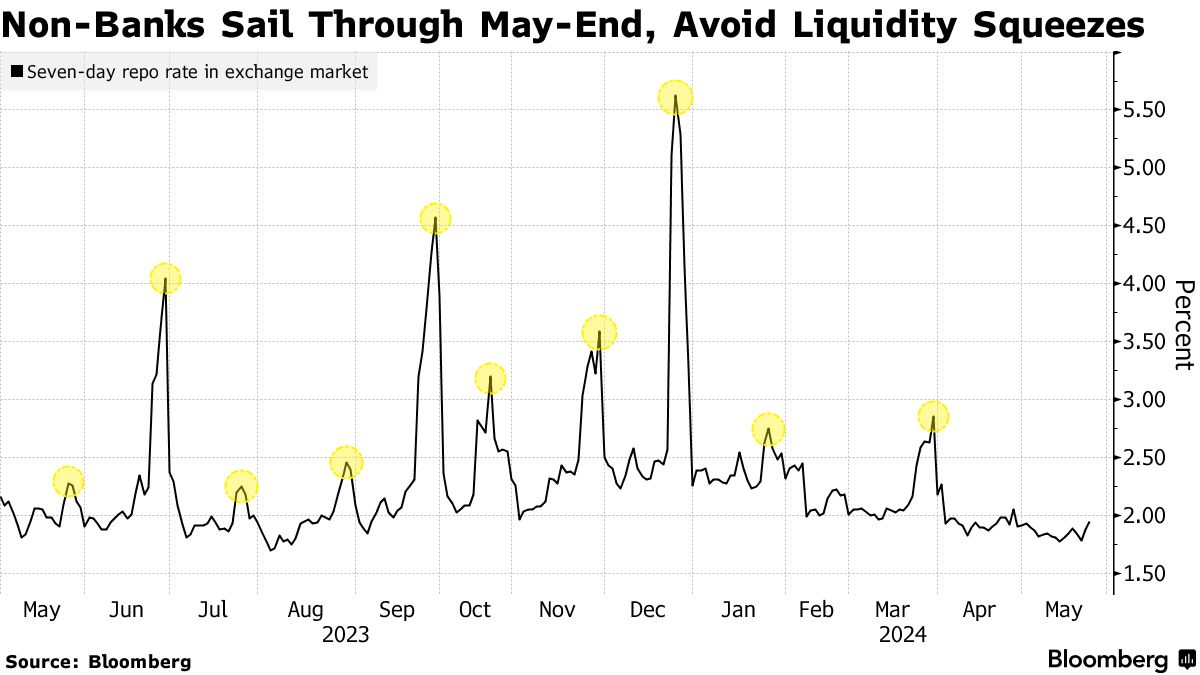

像資產管理公司這樣的非銀行機構在五月的最後幾天裏順風順水,因為它們的短期借貸成本在過去12個月中的10個月末上漲後保持穩定。這是因為中國居民對銀行存款利率下降不滿意,開始將儲蓄投入這些公司提供的收益更高的財富和貨幣市場基金。

對於決策者來説,這可能是一個受歡迎的發展,因為現金充裕的非銀行公司往往會購買企業債券而不是政府債務,這將為私營部門提供更大支持。這反過來將促進中國經濟,因為由於脆弱的商業信心和長期的房地產危機,中國經濟需求疲弱。

“零售投資者將現金轉移到非銀行的趨勢尚未結束,這些機構有更多的空間購買更多債券,”黃偉平等人領導的興業證券分析師在一份報告中寫道。“從五月到七月,現在仍然是買長期債券的好時機。”

通常,非銀行公司在月末或季末會面臨一次小規模的資金緊縮,因為放貸人傾向於囤積資金以為監管檢查打扮財務報表。當對進一步的政策寬鬆缺乏信心時,流動性緊張也可能加劇。

通常,非銀行公司在月末或季末會面臨一次小規模的資金緊縮,因為放貸人傾向於囤積資金以為監管檢查打扮財務報表。當對進一步的政策寬鬆缺乏信心時,流動性緊張也可能加劇。

這種情況已不再存在,因為中國居民從銀行提取了創紀錄的儲蓄,以避免痛苦的低存款利率,並將它們投資於資產管理公司等公司運營的金融產品以獲得更好的回報。

非銀行機構通過購買公司債券和地方政府融資工具發行的債務,實現其財富管理產品的更高回報率,這些債務的收益率高於主權債務。另一方面,大型商業銀行傾向於專注於政府和政策銀行債券。

| 在這裏閲讀有關中國金融市場的更多信息: |

|---|

| 中國自去年十月以來首次發行最大規模地方政府債券 |

| 中國5380億美元存款外流助推債券大漲 |

| 中國住房救助在試點城市的效果不佳 |

| 中國官方媒體警告特種債券投機交易 |

這種轉變發生在中國人民銀行多年貨幣寬鬆政策導致銀行體系流動性充裕的背景下。該國還在加大財政刺激力度,因為五月份地方政府債券發行量達到七個月來最高水平。

華西證券有限公司分析師劉宇等在一份報告中寫道:“財富管理產品的規模仍有巨大增長空間,由於非銀行機構購買公司債券,大部分流動性最終將流入實體經濟。”

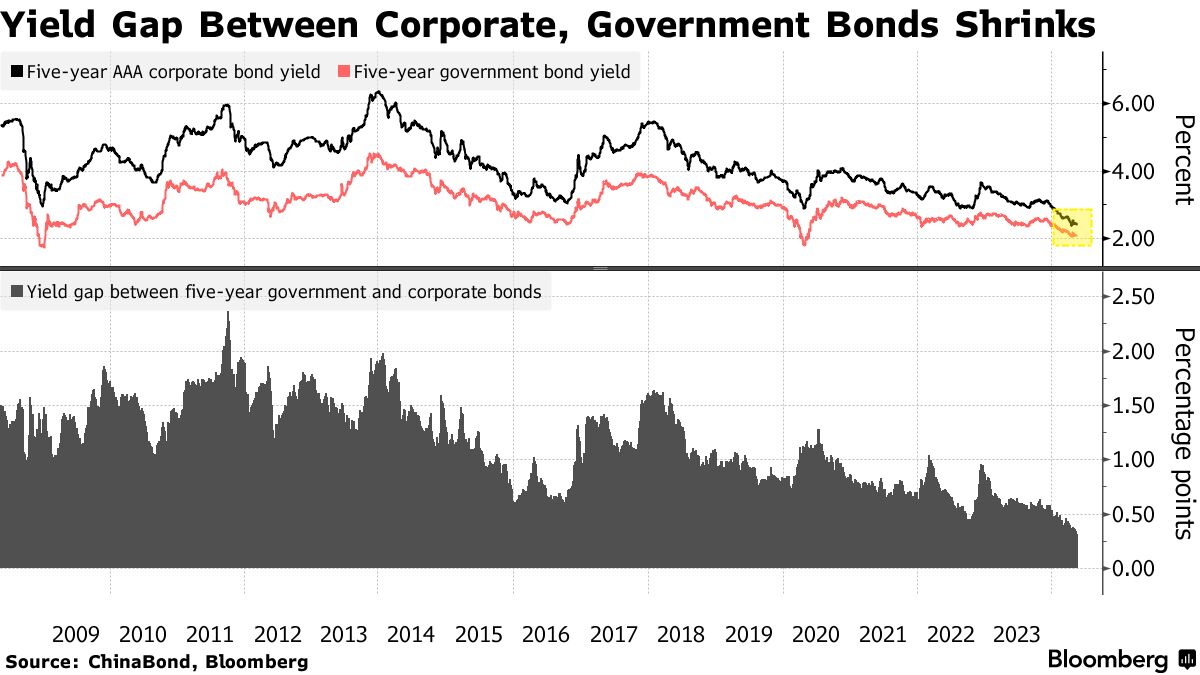

非銀行機構對此類債務的需求已經使五年期頂級公司債券提供的收益溢價與同期主權債券的差距縮小,官方數據顯示。三年期AA級地方政府融資機構債券與相應政府債券之間的收益差距降至歷史新低。

北京最近試圖抑制長期主權債券的牛市,警告可能會出現逆轉,並暗示市場價格與經濟前景之間的不匹配將得到糾正。中國發行的特種債券也可能會消耗流動性並導致收益率上升。

北京最近試圖抑制長期主權債券的牛市,警告可能會出現逆轉,並暗示市場價格與經濟前景之間的不匹配將得到糾正。中國發行的特種債券也可能會消耗流動性並導致收益率上升。

這些因素應該讓公司和地方政府融資機構債券的買家保持警惕,因為它們的定價是基於主權債務的。

但目前,充裕的現金供應可能會壓制收益率。

東方證券首席固定收益分析師齊升表示:“非銀行機構的寬鬆流動性條件將會持續一段時間。總體而言,前端債券將表現優於長端。然後信用將表現優於利率。”

中國人民銀行從熟悉此事的人士那裏獲悉,已經向該國兩家最大銀行徵求借款政府債券的計劃,這可能是降温市場漲勢的一步。

中國人民銀行與中國工商銀行簽署了協議,並正在與中國郵政儲蓄銀行就借債事宜進行討論,知情人士表示,不願透露姓名以討論私人信息。目前尚不清楚中國人民銀行是否已經與其他銀行達成協議,以及計劃何時以及以何種利率借債,也無法確定央行是否會提供任何抵押擔保。