英偉達模糊的人工智能未來並非在價格之後經歷了4000%的激增 - 彭博社

Nir Kaissar

黃仁勳的英偉達公司經歷了爆炸性的漲勢。

黃仁勳的英偉達公司經歷了爆炸性的漲勢。

攝影師:Ian Maule/Bloomberg

不,人工智能並不是魔法。

不,人工智能並不是魔法。

攝影師:Gareth Cattermole/Getty Images Europe James Tweed,Coracle Online的創始人,身處英國女王陛下的監獄之一。

James Tweed,Coracle Online的創始人,身處英國女王陛下的監獄之一。

攝影師:Andrew Hasson(2022年)

偶爾會有一家公司崛起得如此之快,如此之強大,以至於感覺好像是唯一人們關心的股票。我當然指的是英偉達公司,這家為人工智能提供動力的芯片巨頭。在過去五年裏,其股價飆升了4000%,使其成為世界上價值最高的三家公司之一,與重量級公司微軟和蘋果並駕齊驅。

英偉達完全值得關注。其人工智能芯片的市場份額約為90%。其利潤率為57%,營收達800億美元,遠高於標普500指數中具有可比盈利能力的公司。過去五年,其銷售額年增長率也達到了64%,是標普500指數公司中最高的增長率。

BloombergOpinion房地產開發商急需聯邦降息更多債務比更多價值十億美元的氣候災難更好紐約市學校應該是下一個禁止手機的地方富裕的美國遊客會讓歐洲人感到貧窮Nvidia顯然是一家偉大的企業,但它是一項偉大的投資嗎?要回答這個問題,人們還必須考慮估值,通常是盈利能力的反面。快速增長、高盈利的企業往往會獲得溢價,Nvidia也不例外。以76倍一年的營運盈利計算,其估值是標普500指數的三倍多,是微軟和蘋果的兩倍。

泰坦之戰

Nvidia近年來超越了其他科技巨頭

來源:彭博社

注:總回報指數化為1。

投資者無疑會辯稱他們是在押注Nvidia的未來,而不是它的過去,未來增長可以證明其當前價格是合理的。幸運的是,彭博社彙編了分析師的“長期”盈利增長預期,這代表了分析師預計公司在下一個商業週期(通常是三到五年)內每股營運盈利增長率。Nvidia的共識長期增長率為43%每年,這是標普500指數公司中最高的之一,是微軟和蘋果的數倍。

按照這個速度,Nvidia的每股營運盈利應該在四年內從今天的19美元上升到80美元,導致一個長期市盈率,我們稱之為18。按照這一指標從高到低對標普500指數公司進行排序,Nvidia的長期市盈率排名第116,幾乎與微軟和蘋果相同。換句話説,在考慮了Nvidia更高的預期增長後,它並不比其他科技巨頭更昂貴。

只有一個問題:分析師試圖估計收益的範圍越遠,他們的預測就會變得越不確定,對於一些公司來説,這種不確定性更大。微軟和蘋果是成熟的企業,通過吸引幾乎所有擁有屏幕的人羣來賺錢。另一方面,英偉達服務於一個更新穎但更有前途的市場,其核心是人工智能,其未來更不確定,英偉達在其中的角色也是如此。

因此,人們會預期對英偉達的未來增長存在更多分歧,而不是對微軟和蘋果的情況。事實上,彭博社還計算了分析師對長期盈利增長預期的標準偏差或變異性。較高的變異性表明分析師之間的意見分歧較大,反之亦然。

事實證明,英偉達的長期增長預期的變異性是微軟的三倍,蘋果的四倍。因此,儘管這三家公司的長期市盈率相似,但微軟和蘋果的市盈率基於更為謹慎但也更為穩定的預測,而英偉達的市盈率則基於更為樂觀但更難以確定的預測。

如果你能獲得良好增長

分析師預計英偉達的增長將高於其他科技巨頭,但對於增長幅度存在分歧

來源:彭博社

這突顯了依賴未來收益來證明股票當前價格的風險,特別是當前景不明朗時,就像英偉達的情況一樣。如果公司的一致增長預測被證明過於樂觀,股票將重新定價,而它有很大的空間可以糾正。

有許多比較最近將英偉達與思科系統公司進行了比較,原因充分。就像英偉達的芯片如今推動人工智能一樣,思科在上世紀九十年代建造了推動互聯網繁榮的路由器,互聯網股票的狂熱使思科一度成為世界上最有價值的企業。

關於這種比較最具啓發性的是,思科的投資者最終證明是多麼錯誤。在1991年至2000年的十年間,思科的營運收入年均增長71%,2000財年盈利46億美元,市值高達233倍的滾動盈利,毫無疑問是由於對持續高增長的自信預測所證明的。

但是當互聯網泡沫在2000年破裂時,思科的命運迅速轉變。2001財年營運收入暴跌至僅2100萬美元,兩年後才恢復到2000年的水平,而此時思科的市盈率為39倍滾動盈利 —— 僅為2000年估值的一小部分。其估值自那時以來一直呈下降趨勢。

緩慢下滑

近年來,思科的盈利增長令人沮喪

來源:彭博社

這並不意味着英偉達會遭遇類似命運,但它確實展示了在一個新興且快速發展的行業寄希望於光明未來的危險。我的彭博觀點同事Parmy Olson已經看到了“不滿情緒的跡象”,包括企業削減新的人工智能工具。“英偉達的GPU芯片本質上是科技行業的新黃金或石油,”Wedbush Securities的分析師Daniel Ives最近寫道。也許這兩種商品的走勢難以預測並非巧合。

更多來自彭博觀點:

- 英偉達的爆炸性增長掩蓋了 AI 的幻滅:Parmy Olson

- GPT4 帶來Moneyball 邏輯到選股:Aaron Brown

- 兩位數美國股票回報已經成為過去:Nir Kaissar

想要更多彭博觀點嗎?OPIN <GO>。或者您可以訂閲我們的每日新聞簡報。

硅谷有沒有人知道那句諺語,“他們越大,摔得越慘?”也許只是時間問題。

科技公司的領導人應該對英偉達公司的快速崛起感到不安,現在人工智能熱潮推動了這家芯片製造商成為全球市值最高的公司。這是一家向少數幾家雲巨頭銷售備受追捧的AI芯片的公司,這些雲巨頭正在收割AI炒作的短期利益,儘管未來看起來更加不明朗。很難想象英偉達首席執行官黃仁勳將如何維持這樣的增長(即使他正在引導公司轉向銷售軟件),他可以感謝他自己和他的同行。像谷歌母公司Alphabet Inc.、亞馬遜公司和微軟這樣的科技巨頭已經扭曲了對生成式AI貢獻利潤的預期。如果他們不調整期望,他們將為此付出代價。

彭博觀點建築商急需聯邦利率下調更多債務比更多價值十億美元的氣候災難更好英偉達的模糊人工智能未反映在其價格中紐約市學校應該是下一個禁止手機的地方谷歌最近的推文總結了他們犯的錯誤:

不,谷歌。人工智能不是“魔法”。即使在推文中將其框定為這樣也已經導致了失望。遠離英偉達的光芒,價值鏈下游潛藏着不滿的跡象。出於對幻覺、成本和數據安全的擔憂,企業已經削減了對新型人工智能工具的支出。根據軟件公司Lucidworks Inc最近對2500名企業領導進行的調查,全球公司計劃在未來12個月增加對人工智能的支出的比例已從93%下降到63%。與此同時,僅有5%的美國公司正在使用人工智能,根據人口普查局的數據。

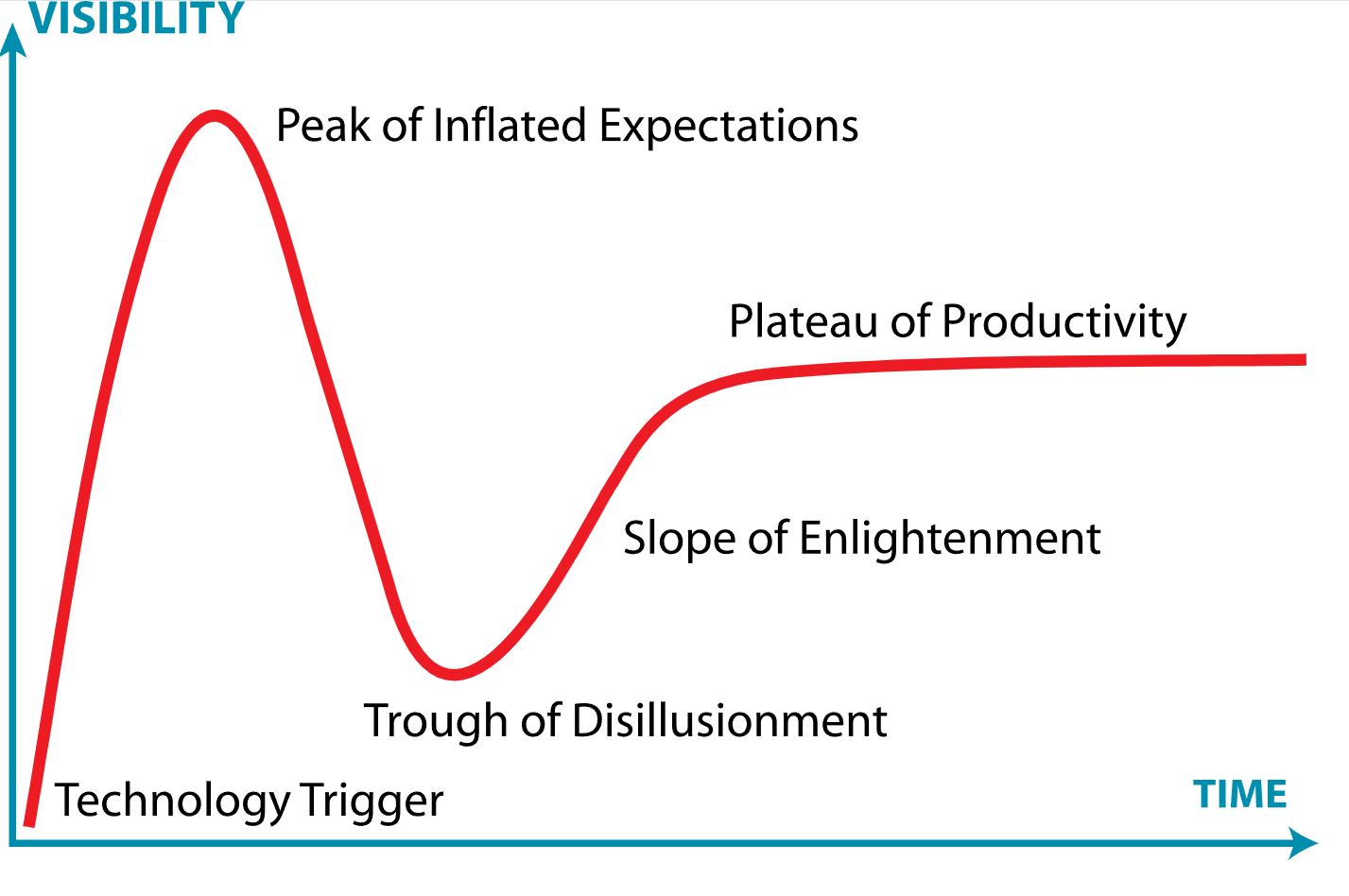

如果您要用Gartner炒作週期來衡量這種情緒低迷,人工智能將深陷“失望的低谷”:

Gartner炒作週期來源:維基百科高德納的圖表描繪了新技術的常見發展路徑,並暗示一旦其真正的用處被市場認識到,就可以達到一個“高原”。如何實現這一點?首先,科技公司需要確定他們的炒作機器出了什麼問題。他們沒有將人工智能的能力設定得太高;他們將其用途框定為太過通用。

Gartner炒作週期來源:維基百科高德納的圖表描繪了新技術的常見發展路徑,並暗示一旦其真正的用處被市場認識到,就可以達到一個“高原”。如何實現這一點?首先,科技公司需要確定他們的炒作機器出了什麼問題。他們沒有將人工智能的能力設定得太高;他們將其用途框定為太過通用。

這在一定程度上可以歸咎於領導OpenAI的Sam Altman和領導谷歌人工智能工作的Demis Hassabis,他們都追求建造具有“通用”智能的計算機的宏偉目標,然後引發了最近的人工智能競賽。人工通用智能(AGI)是一個模糊的術語,指的是能夠超越人類多方面能力的計算機,從而解決各種問題。問題就在這裏。

有時,科技公司有一個明確的北極星可以瞄準。想想Salesforce公司幫助公司通過其軟件工具更好地與客户聯繫的願景,或者Netflix公司試圖成為世界領先的流媒體娛樂服務提供商。OpenAI和谷歌的AGI目標甚至更為宏大,以至於它們失去了所有意義,從Sam Altman所説的為人類創造豐富財富,到Hassabis所説的解決氣候變化和治癒癌症。

人工智能炒作機器的作用

芯片製造商英偉達已成為全球市值最高的股票

來源:彭博社

當激動人心的理想主義夢想滲入銷售和營銷渠道時,人工智能的潛在用途變得不明確。將人工智能框定為通用的瑞士軍刀以提高生產力,最終導致了終端用户的癱瘓:對於一個可以做任何事情的技術,你該從哪裏開始呢?

關於人工智能的真相是,當人們有時間去嘗試它時,它可以是有用的,甚至在財務上有益。技術的最大支持者應該記住,移動技術的興起是如何開始的,辦公室工作人員帶着早期的iPhone和其他個人設備進入工作場所,並要求IT將它們連接到公司的電子郵件系統中。生成式人工智能可能會出現類似的現象,因為一些最成功的案例研究來自將其用於個人生產力的個人。

最近《紐約時報》的一則軼事很好地説明了這一現象:

“喬治亞州肯尼索市的航空製造公司Win-Tech的聯合總裁艾莉森·吉登斯説,大約六個月前,她開始使用ChatGPT處理一些運營任務,比如給員工寫郵件、分析數據以及為公司前台起草基本程序。她電腦顯示器上貼着一張簡單寫着“ChatGPT”的便條,提醒她使用這項技術……但她在更廣泛地實施它並利用它提高公司效率方面面臨困難。”

強迫大量員工使用“通用目的”技術是失敗的典範。當微軟、谷歌和亞馬遜推銷他們的人工智能工具時,他們應該警告客户,這項技術可能需要數年時間才能適應,並且更明確地縮小潛在用例。例如,使用它為客户提供基於文本的回覆可能比調整人工智能進行預測更成功,根據Lucidworks的調查。

麥當勞公司的失敗的AI驅動服務窗口就是一個例子。它依賴於通過麥克風接收人們的訂單,但被背景噪音搞混了。但支付公司Klarna Bank AB採用了不同的方法,使用ChatGPT技術進行基於文本的客户服務,取得了更大的成功。結果導致其在2024年第一季度將銷售和營銷支出減少了11%。

人工智能還不是萬能的,只是一些領域的專家。企業領導人越早意識到他們可以將其應用於各種領域,而不是一刀切地應用於所有地方,他們就越能使這項技術對他們有用。但他們需要來自科技公司更加冷靜的指導,這些公司必須抵制將人工智能描繪成一種通用快速解決方案和“魔法”的誘導。如果他們不這樣做,這樣的 retorik 將成為泡沫的燃料。

更多來自彭博觀點:

- 人工智能告密者 正在站出來。是時候了:Parmy Olson

- 蘋果的 音樂盲iPad廣告引發了我們對人工智能的最壞擔憂:Dave Lee

- 人工智能正在讓機器人變得更聰明。他們需要界限:Thomas Black

想要更多彭博觀點嗎?OPIN <GO>。或者您可以訂閲我們的每日新聞簡報。

詹姆斯·特韋德一直對孤立學習的行為感到着迷。他從事海事衍生品交易員的生活開始,於2006年創立了自己的公司,為在船上的人提供教育,他説那裏“幾乎沒有互聯網”。近年來,他發現了一羣新的學習者,他們也無法上網:囚犯。如今,Coracle Online Ltd.已經向英國大多數監獄分發了2600台裝載有教育軟件的筆記本電腦,大約每30名囚犯就有一台。結果與美國類似項目一樣令人鼓舞,並且很可能表明數字教育在切斷互聯網干擾時具有優勢。從某種角度來看,與這些誘惑隔離開來也有其優勢。

儘管在線學習帶來了許多潛力,像谷歌課堂這樣的平台更有效地分發課程,但持續的互聯網連接也伴隨着噪音。連接到網絡的學習者更有可能在手頭任務上保持專注,無論是因為他們的手機還是連接到網絡的Chromebook。難怪禁止手機進入教室可以提高成績,或者高中老師們説他們的學生現在發現長文本沒有定期休息更加令人疲憊。最近的研究現在建議,當教育工作者在線教授某些內容時,他們應該經常與學生互動以保持他們的注意力,學生必須打開攝像頭以保持負責。