SOFR在國債拍賣結算時激增,銀行資產負債表受阻 - 彭博社

Alex Harris

在紐約的金融區附近的行人在紐約證券交易所附近。

在紐約的金融區附近的行人在紐約證券交易所附近。

攝影師:Jonathan Alpeyrie/Bloomberg與日常借款需求掛鈎的關鍵利率達到了自年初以來的最高水平,因為大量的國債拍賣結算和擁擠的主要交易商資產負債表限制了貸款能力。

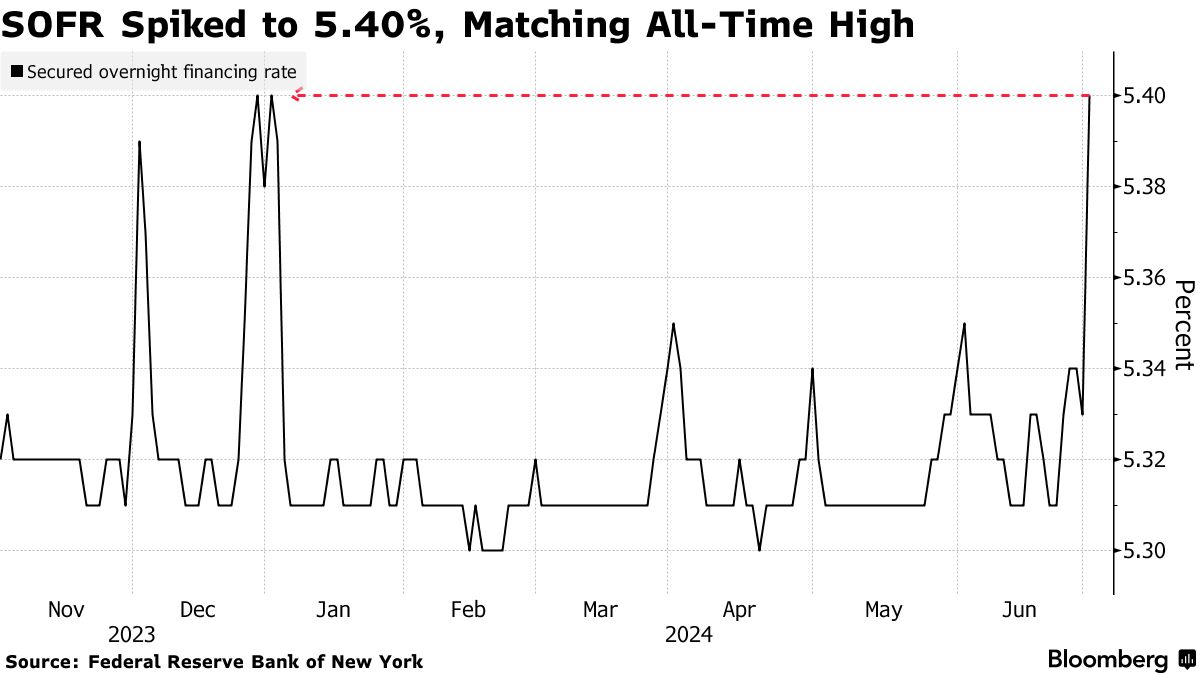

根據週二發佈的紐約聯邦儲備銀行數據,隔夜擔保融資利率於7月1日上漲了七個基點,達到5.40%。這與六年前的基準最高點相匹配,分別是1月2日和12月28日。

SOFR波動的迴歸在很大程度上要歸功於美聯儲,儘管通過定量緊縮或QT仍在從系統中撤出流動性,但速度較慢,目的是減少市場的潛在壓力。較慢的速度。

SOFR波動的迴歸在很大程度上要歸功於美聯儲,儘管通過定量緊縮或QT仍在從系統中撤出流動性,但速度較慢,目的是減少市場的潛在壓力。較慢的速度。

儘管如此,這引發了上週出現的關鍵季末資金期間的波動,當時銀行傾向於減少回購活動以強化資產負債表以滿足監管要求,而借款人則要麼尋找替代方案,要麼支付更高的費用。與此同時,政府債券銷售的過剩意味着更多的抵押品需要從回購市場融資。

閲讀更多: 季末“沉睡”資金市場的日子已經結束

“這可能是新常態,也解釋了為什麼美聯儲降低了流動性的上限,”法國興業銀行美國利率策略負責人Subadra Rajappa説道。“創紀錄的票面發行規模和債券結算,主要交易商持有量接近歷史高位,因此最終受到資產負債表約束。這種情況更像是我們在年末看到的,回購市場可能需要幾天時間來恢復正常。”

儘管最新的舉措類似於去年底出現的動盪,但與2019年9月SOFR隔夜翻倍的極端情況相去甚遠。然而,2018-2019年警告出現緊張局勢的指標已經開始重新出現。交易商持有的國債接近歷史高位,隔夜回購利率繼續上升。因此,在拍賣結算日後,隔夜利率和由此推算出的SOFR,即從回購數據計算得出的利率,需要更長時間來恢復正常。

儘管如此,在資金市場出現潛在壓力時,已經制定了應對措施。巴克萊銀行表示,贊助回購機制使融資來源更容易獲得。自2019年市場崩潰以來,贊助回購的交易量已經翻了一番,截至6月28日達到創紀錄的1.22萬億美元,然後在7月1日下降至1.2萬億美元,根據存管信託與結算公司的數據。數據。

此外,美聯儲設立了常設回購設施,允許符合條件的機構以符合美聯儲政策目標範圍頂部的利率交換現金和國債以及機構債券。這有助於限制回購利率的上限,儘管對於它如何處理壓力時刻仍有疑問。

最終,這很可能是未來的一個預兆,特別是因為財政部很可能最終不得不加大發行規模來資助不斷增長的美國赤字,使資金緊張更加嚴重。

“停止QT將有助於防止背景進一步惡化,但我認為停止QT不會在實質上改善環境,”加拿大豐業銀行美國利率策略主管Gennadiy Goldberg説。“這實際上是現金成本開始在我們從極度充裕的流動性轉向更‘正常’的環境中略微上升的結果。”

儘管勞動力市場數據強勁,但全球最大的債券市場仍在上漲,交易員們在耶羅姆·鮑威爾指出美國再次走上通貨緊縮道路的信號後,關注美聯儲降息的前景。

就在美國就業報告發布前幾天,數據顯示職位空缺意外上升,打破了數月來的下降趨勢,凸顯了勞動力需求逐漸放緩。鮑威爾表示,勞動力市場在供給和需求之間取得了“實質性”更好的平衡。他繼續描述就業市場強勁,但表示市場適當地在冷卻。