阿美、阿布扎比國家石油公司據稱考慮競標天然氣生產商桑托斯-彭博報道

Archie Hunter, Serene Cheong

大宗商品交易商現金充裕,正在購買能源巨頭日益放棄的煉油廠。

這是交易公司投資歷史上最賺錢時期的鉅額回報之一,這些公司長期渴望擁有能夠推動石油巨頭鉅額交易收入的煉油和分銷資產。

擁有這些資產可以在進行交易時擁有更多選擇,更多接觸實物和紙張市場的機會,以及更深入瞭解燃料供應情況。這些場地正在出售,因為大型石油公司面臨股東壓力,要精簡投資組合,專注於回報最佳的資產,同時也要剝離或清理像煉油廠這樣的主要污染業務。

最近有很多例子。彭博上個月報道,交易巨頭Vitol集團出價購買美國煉油商Citgo Petroleum Corp.的資產,此前兩年間,該公司投資了意大利煉油商Saras SpA以及土耳其和南非的燃油站。

同時,嘉能可公司是一家合資企業的一部分,同意購買殼牌公司在新加坡的Bukom煉油廠,而包括Trafigura集團在內的財團正在獨家談判購買法國的Fos-sur-Mer煉油廠。

有史以來第二好的一年

2022年,大宗商品交易毛利潤從創紀錄水平下降,但仍保持上升趨勢

來源:Oliver Wyman

注:跨資產支持交易商、商業交易商、金融機構和其他機構的全球大宗商品交易毛利潤總額

“最近的銷售主要流向私募股權,但越來越多的交易商開始投資於煉油廠,”Energex Partners的顧問Liz Martin説,她曾是BP Plc的交易員。

在煉油行業站穩腳跟讓交易商在決定是否將某些原油品級送往自己的煉油廠或其他地方(如公開市場)時有更多選擇,這取決於哪種方式賺更多錢。

“交易商看到了擁有一個可以加工各種原油的工廠的機會,”交易商Levmet的董事會成員、Mercuria Energy Group Ltd原油部門前負責人Kurt Chapman説。

擁有貨物的後備庫存的另一個好處是,它讓交易商在最終確定區域基準價格的實物窗口中更加大膽。此外,這讓他們有更多理由持有虛擬頭寸來對沖他們的實物風險,使他們能夠在掉期和期貨市場中扮演更重要的角色。

“如果你在歐洲有Midland WTI的出口,因為你擁有一個煉油資產,那麼你對定價機制有直接的實物影響,”Chapman説。煉油廠“讓你瞭解底層正在發生什麼,並允許你潛在地利用這一點在虛擬市場中增強你的交易。”

一些上游生產商傳統上不願意與以盈利出售他們貨物的商人打交道,因此擁有煉油廠使交易商在達成供應協議時處於更有利的位置,因為煉油廠是原油桶的重要買家。確保這些供應可以更多地瞭解競爭對手貨物的數量和時間,從而幫助交易決策。

一些上游生產商傳統上不願意與以盈利出售他們貨物的商人打交道,因此擁有煉油廠使交易商在達成供應協議時處於更有利的位置,因為煉油廠是原油桶的重要買家。確保這些供應可以更多地瞭解競爭對手貨物的數量和時間,從而幫助交易決策。

交易商最近購入的煉油廠通常位於地中海和新加坡海峽等主要交易樞紐,這使它們可以交付各種原油類型。這些交易通常是股權或作為財團的一部分,而不是單獨的完全收購,因為交易商通常最感興趣的是獲得這些工廠的原油採購權。

為什麼現在?

轟動性的利潤使大宗商品交易商有現金投資於煉油廠等資產,以及建立 金屬 和 農業 團隊。但煉油廠擴張的另一個關鍵方面僅僅是可用性。

全球各地的工廠正在以折價出售。儘管利潤率不錯,像BP、TotalEnergies SE、Shell和 埃克森美孚公司 這樣的公司一直在出售它們不再認為是業務核心的資產。

石油巨頭也面臨來自機構投資者的減排壓力。一種選擇是花錢升級煉油廠以提高效率或生產 更環保的燃料。另一種選擇是徹底出售它們。

“股東希望公司減少温室氣體排放,而其中一種方法是出售煉油廠,” Facts Global Energy 的顧問史蒂夫·索耶説道。“這對地球並沒有太大幫助,因為買家們會以類似的方式運營,但這是煉油廠所有者出售的一個主要原因。”

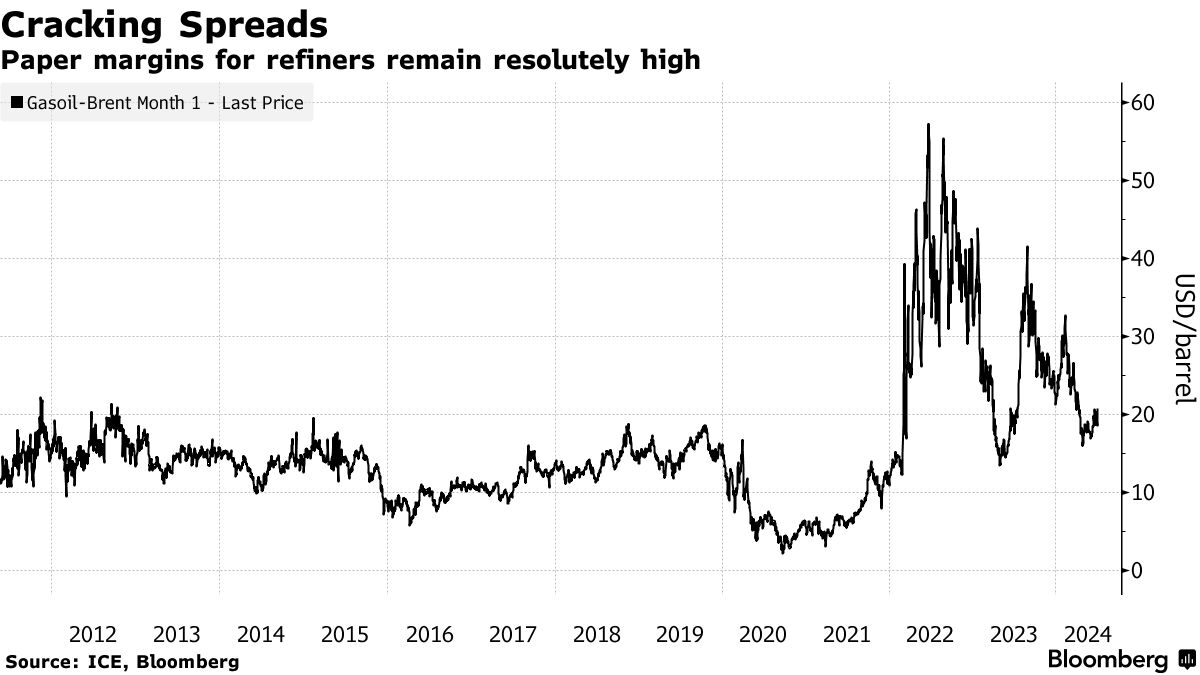

精煉利潤一直以來都非常週期性,而具有波動利潤的大型固定資產可能會對高度槓桿化的交易商構成風險。維托爾的利潤曾一度降至接近零,因為它在上世紀90年代努力應對加拿大Come by Chance工廠升級的成本。而在2020年,嚴峻的交易條件迫使 Gunvor Group Ltd. 關閉了其在比利時安特衞普的虧損煉油廠,這項資產後來被出售。

儘管如此,隨着行業減緩對新煉油廠的投資以期待石油需求達到頂峯,精煉利潤可能會變得更加穩定,儘管發展中國家的燃料消耗仍在快速增長。

“我們一直在説的一件事是,雖然在2019年至2025年之間精煉能力激增,但在2025年後幾乎沒有計劃,”此前曾管理英國石油公司精煉業務的索耶説道。“情況依然如此。”

沙特阿美和阿布扎比國家石油公司已經分別研究了對桑托斯有限公司的潛在競標,成為最新對澳大利亞生產商液化天然氣資產表現出興趣的公司。

股價在悉尼最高上漲了6.5%,達到兩年多來的最高點,使 Santos 的市值達到了 266 億澳元(179 億美元)。公司股價低迷導致近年來多次失敗的收購嘗試,並引發呼籲拆分業務。