9月美聯儲降息?交易員開始押注半個百分點的降息 - 彭博社

Saleha Mohsin, Liz Capo McCormick

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備大樓。

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備大樓。

攝影師:Ting Shen/Bloomberg在極端兩極分化的政治時期,即使是美國債券拍賣的技術細節也成為公開討論的對象 — 這使得財政部長珍妮特·耶倫 成為一些支持特朗普的共和黨人新的攻擊目標。

耶倫發現自己成為共和黨議員攻擊的對象,他們聲稱她操縱了國債拍賣以刺激經濟,讓她的上司、總統喬·拜登看起來很出色。這一指控 — 耶倫已經否認 — 最近甚至在週二再次出現,當時田納西州參議員比爾·哈格蒂迫使聯邦儲備主席傑羅姆·鮑威爾同意他的觀點,即耶倫通過構建債務銷售方式來玩花招。

“一些人,包括我自己,認為這是為了在選舉前人為刺激市場,”田納西州的共和黨人、潛在的特朗普內閣提名人哈格蒂在詢問鮑威爾時説。聯儲主席淡化了這一問題的重要性,否則拒絕置評。

其他發出類似言論的人包括路易斯安那州共和黨參議員約翰·肯尼迪,以及斯科特·貝森特,一位對唐納德·特朗普非常支持的對沖基金經理和知名籌款人,如果這位前總統在11月贏得選舉,他被視為潛在人選擔任高級經濟職位。

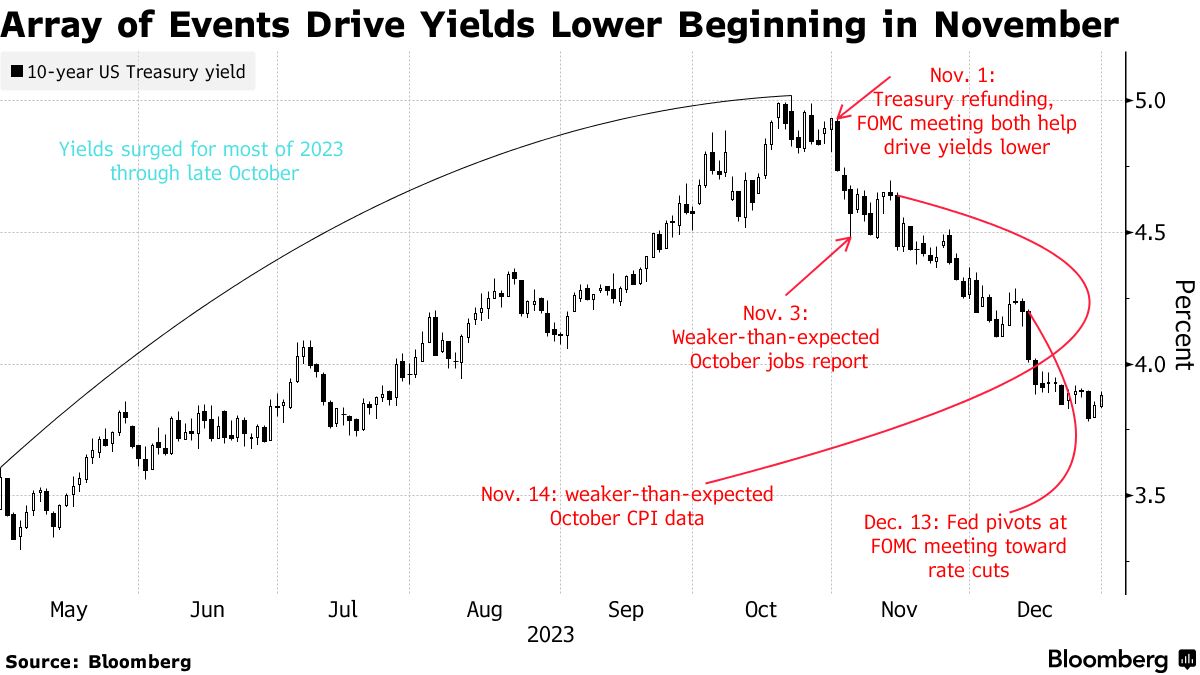

這是一個古怪的論點,可以追溯到去年。要點是:在國債下跌導致美國關鍵利率達到十多年來的最高水平之後,耶倫的團隊於11月1日宣佈調整長期借款軌跡的方式,有助於遏制並逆轉了拋售。與此同時,財政部採取措施加強短期票據的發行。

共和黨人所説的錯誤在於,通過推動長期收益率下降,她降低了消費者借貸利率以促進房屋銷售等。此外,他們説,通過以5%的收益率增加國債拍賣 - 目前高於長期債券的收益率 - 她有意支付給投資者比所需更多的資金,以提供額外的購買力。

共和黨人所説的錯誤在於,通過推動長期收益率下降,她降低了消費者借貸利率以促進房屋銷售等。此外,他們説,通過以5%的收益率增加國債拍賣 - 目前高於長期債券的收益率 - 她有意支付給投資者比所需更多的資金,以提供額外的購買力。

感到困惑嗎?耶倫本人在試圖回答肯尼迪在去年六月國會山提出的關於她的操作是否構成市場定時,為經濟創造“糖果高潮”時,有時顯得困惑。“在聯邦借款方面,”她解釋説,“我們的目標是隨着時間的推移以最低成本發行,而不是試圖預測市場。”

許多債券市場專家同意 - 這並不意味着耶倫的決定沒有影響。財政部的調整確實有助於穩定市場。但其他宏觀經濟力量也在起作用。並且這些調整 - 儘管涉及數十億美元 - 在接近30萬億美元的市場中“遠遠在他們通常會做出的正常調整範圍內”,富國銀行的高級經濟學家邁克爾·普利傑斯説。

耶倫在6月份接受了參議員約翰·肯尼迪關於她債務管理決策的尖鋭問題。攝影師:Tierney L. Cross/Bloomberg當然,關於債務管理機制的片段並不是那種能引起廣泛共鳴的激烈言論。但一些政客支持這一觀點的事實,使人們更加關注國家日常經濟與不斷膨脹的赤字之間的相互作用。在政治意願缺乏的情況下,美國的債務堆積將繼續增長。可以説,揮霍的赤字支出正推動經濟增長。無論如何,政治因素的介入威脅着複雜化已經困難的聯邦借貸管理任務。

耶倫在6月份接受了參議員約翰·肯尼迪關於她債務管理決策的尖鋭問題。攝影師:Tierney L. Cross/Bloomberg當然,關於債務管理機制的片段並不是那種能引起廣泛共鳴的激烈言論。但一些政客支持這一觀點的事實,使人們更加關注國家日常經濟與不斷膨脹的赤字之間的相互作用。在政治意願缺乏的情況下,美國的債務堆積將繼續增長。可以説,揮霍的赤字支出正推動經濟增長。無論如何,政治因素的介入威脅着複雜化已經困難的聯邦借貸管理任務。

一些交易商已經看到,無論誰入主白宮,財政部明年都需要增加長期債務銷售。巴克萊銀行的策略師表示,票據和債券拍賣規模的增加可能會在明年2月開始。

“財政部債券市場正受到經濟、政治和技術挑戰的困擾,這些挑戰相互影響並加劇。”康奈爾大學教授、布魯金斯學會高級研究員埃斯瓦爾·普拉薩德表示。“華盛頓的政治功能紊亂帶來了另一個重大風險。”

在財政部內部,批評之聲引起了共鳴,以至於負責債務銷售的美國財政部高級官員認為有必要對週四晚間在一個行業團體的講話中所謂的“常見誤解”進行有力反駁。

常規、可預測

“我們以常規和可預測的方式發行證券,作為我們在一段時間內以最低成本借款的策略的一部分,”財政市場助理部長喬什·弗羅斯特在準備好的講話中説道。但是“常規和可預測的發行並不意味着財政部在面對新信息和情況時堅定不移地‘堅持原有政策’,”他補充道。

閲讀更多: 美國財政部反駁關於債務銷售策略的‘誤解’

弗羅斯特是拜登挑選的政治任命者,但債務管理團隊的大部分成員是職業員工 — 這意味着他們在兩個政黨的領導下任職過。

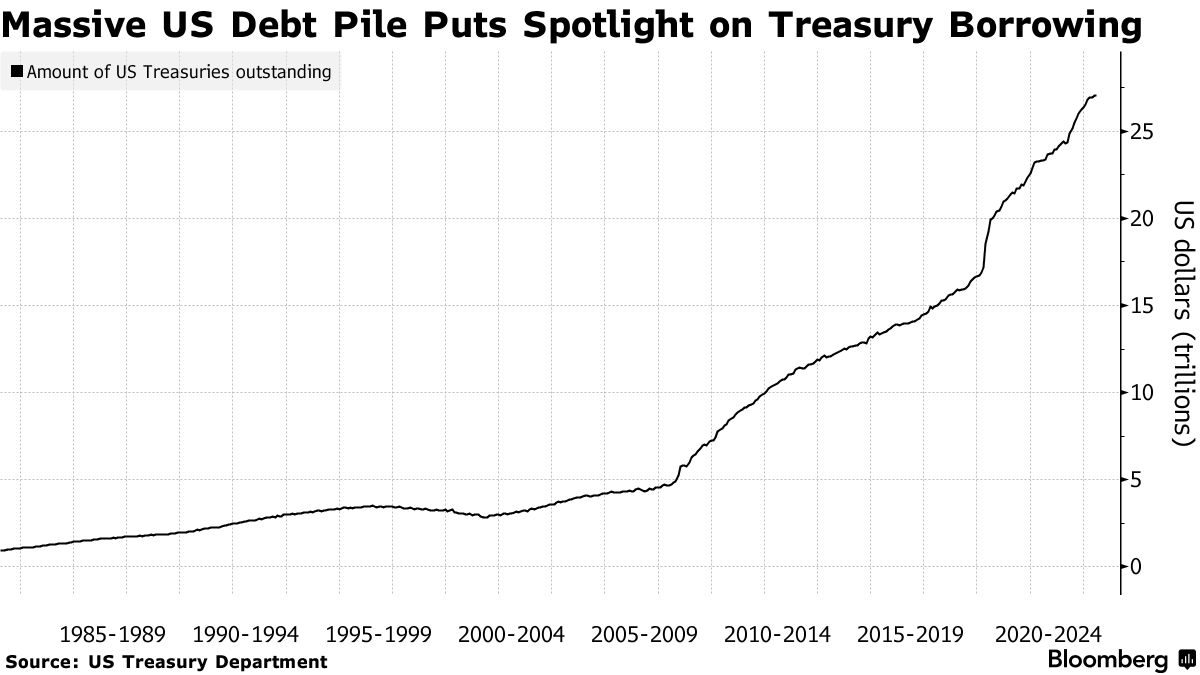

美國財政部有權通過債務發行籌集資金以滿足美國赤字的需求來源:彭博社特朗普的盟友貝森特拒絕了弗羅斯特的論點。“他沒有充分證明為什麼他們大幅增加票據發行。我們是在打仗嗎?經濟陷入深度衰退嗎?有國家緊急情況嗎?不,我們一直受到過高通貨膨脹的困擾,”貝森特在一次採訪中説道。

美國財政部有權通過債務發行籌集資金以滿足美國赤字的需求來源:彭博社特朗普的盟友貝森特拒絕了弗羅斯特的論點。“他沒有充分證明為什麼他們大幅增加票據發行。我們是在打仗嗎?經濟陷入深度衰退嗎?有國家緊急情況嗎?不,我們一直受到過高通貨膨脹的困擾,”貝森特在一次採訪中説道。

閲讀更多: 特朗普盟友貝森特稱耶倫利用職位幫助拜登2024年競選

有一件事是清楚的:財政部有權決定如何最好地借款,對世界基準債務有重大影響。但是也有限制。最終,國會決定支出並制定美國預算,進而決定財政部需要借多少款。美聯儲控制貨幣供應並設定基準利率。市場上的投資者決定美國政府必須支付多少。

閲讀更多: 如果美聯儲的加息實際上正在引發美國經濟繁榮?

高盛集團分析師亞歷克·菲利普斯在接受採訪時表示,財政部在債務發行方面的做法“可能不是影響金融市場或經濟的主要變量之一。”

在這種背景下 —— 共和黨大會下週將在密爾沃基開幕,拜登在民主黨呼籲退出總統競選的壓力下命運未卜 —— 耶倫現在開始制定政府在選舉前三個月的債務發行策略。

準備工作包括與一 精英委員會(稱為TBAC)的債務市場參與者進行閉門會議,以獲取關於出售證券的理想組合的建議,緊隨部門7月31日關於發行計劃的公告之前。

就在去年11月的一次季度政策發佈中 —— 在由於對不斷增加的美國赤字的擔憂而導致國債下跌之後 —— 耶倫的財政部決定限制長期債務增加。這一舉措讓一些交易商感到驚訝,因為官員們在8月份曾表示,他們可能會在11月以與上一季度相同的節奏增加債務的銷售。

就在去年11月的一次季度政策發佈中 —— 在由於對不斷增加的美國赤字的擔憂而導致國債下跌之後 —— 耶倫的財政部決定限制長期債務增加。這一舉措讓一些交易商感到驚訝,因為官員們在8月份曾表示,他們可能會在11月以與上一季度相同的節奏增加債務的銷售。

這就是共和黨人看到的動機所在,他們指出這一公告與經銷商預測的共識不符。即便如此,相當大的少數人 預測了這一結果。而且與一些TBAC成員的建議 相符。

無論如何,財政部官員都在努力強調他們並不僅僅是盲目接受TBAC或經銷商的建議。最終,11月份長期債務發行的回落大約相當於1%的變化,Frost在週四的講話中説道。“這並不超出任何規範,”他説。

至於Frost的反擊是否能讓批評者安靜下來,還有待觀察。至於政治方面呢?

“幾乎不太可能這種討論會引起任何選民的共鳴,”高盛的菲利普斯説。

債券交易員正在加大賭注,認為美聯儲將在9月份將利率下調半個百分點,而不是標準的四分之一百分點。

這在聯邦基金期貨市場中顯而易見,週四早上發佈的通脹數據低於預期,引發了對10月合約的大量買入,週五繼續。合約將於10月31日到期,已經完全定價了在決策者9月18日會議上進行四分之一百分點的降息。