收益預期:非卓越公司可能會迎來他們的時刻 - 彭博社

John Authers, Richard Abbey

在紐約證券交易所交易。

在紐約證券交易所交易。

攝影師:Michael Nagle/Bloomberg 航空公司投資者將對座位減少感到高興。也許飛行者不那麼高興。

航空公司投資者將對座位減少感到高興。也許飛行者不那麼高興。

攝影師:Eric Lee/Bloomberg

要直接將John Authers的通訊發送到您的收件箱,請在此處註冊。

今日要點:

- 收益季節應該會促使從“輝煌七人”向其他人的進一步輪換。

- 較小公司的反彈看起來已經到來。

- S&P 500的盈利應該很容易超過不具挑戰性的預期。

- 中國的大規模重組存在問題,不僅僅是可能的特朗普2.0

- 以及:來自紐約時報的過去25年好書的100條建議

另外493個季節

與第一季度不同,第二季度以美國宏觀經濟疲軟為特徵。隨着收益季節的開始,投資者將尋找這些公司如何應對的線索。隨着經濟放緩,來自公司的證據應該有助於確定牛市是否將失去動力。沒有哪個市場可以永續運行,因此投資者幾乎肯定會密切解讀盈利情況。

無論這個宏觀圖景如何,每股收益(EPS)的不達預期是罕見的,尤其是自全球金融危機以來 — 本季度不太可能有所不同。然而,可能發生的是公司擊敗預期的速度放緩。

彭博觀點從疫情到拜登 — 以及我們其餘的人:記得我嗎?莫迪豎起關税壁壘。現在他必須拆除它們中國和俄羅斯正在悄悄建立一個北約對手航空票價戰迅速結束,航空公司撤退這是怎麼可能的?美國銀行的研究人員指出,經濟驚喜指數下降至2015年6月以來的最低點,這對收益產生了影響。這可能自然地為失望鋪平道路:

對收益的謹慎原因

最近的美國數據是自2015年以來最令人失望的

來源:彭博經濟學

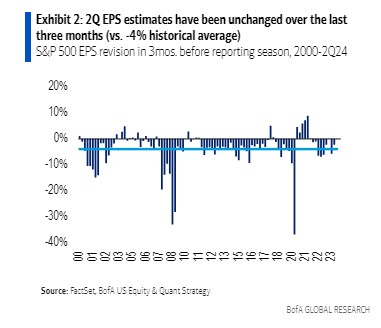

收益超預期指標 — 標普500收益超出預期的百分比 — 預計將達到9%的同比增長。這與上一季度的7%相比 — 自2022年以來最小的超出 — 但仍然不算太好。分析師沒有調整他們對第二季度的估計,他們對自己的預測很有信心。美國銀行的這張圖表顯示了第二季度與以前估計的對比:

這掩蓋了一種巨大而現在已經熟悉的差異,即被稱為“七巨頭”的大型科技平台與其他所有公司之間的巨大差異。對於七巨頭的預測繼續增長:

這掩蓋了一種巨大而現在已經熟悉的差異,即被稱為“七巨頭”的大型科技平台與其他所有公司之間的巨大差異。對於七巨頭的預測繼續增長:

盈利增長的壯麗景象

對大型科技平台的希望繼續上升

來源:彭博共識概覽(EEO)

這是彭博其他493家最大公司指數的同一圖表。它們彷彿生活在不同的經濟體中:

低門檻

除了壯麗七之外,第二季度的預測已經被調低

來源:彭博共識概覽(EEO)

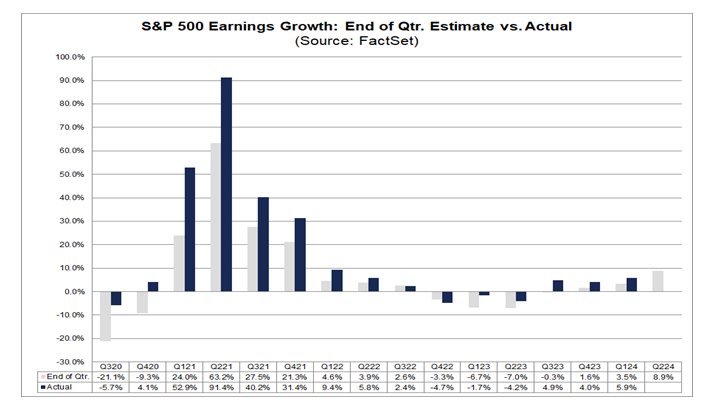

總體而言,標普500指數有望在第二季度報告約9.3%的盈利增長,這將是自2022年第一季度以來最高的增長,根據FactSet的數據。由於“盈利管理”實踐,投資者關係部門在公佈前貶低前景以提高超預期的機會,標普500指數公司通常會報告高於預期的實際盈利。在過去的40個季度中,有37個季度發生了這種情況。FactSet的約翰·巴特斯解釋如下:

在過去的10年中,標普500指數公司報告的實際盈利平均超過了預估盈利6.8%。在同一時期,標普500指數中74%的公司平均報告的實際每股收益高於平均每股收益預估。因此,從季度末到盈利季結束,盈利增長率平均增加了5.5個百分點(過去10年)由於正面盈利驚喜的數量和幅度。

這張FactSet圖表顯示了季度末的估計值為灰色,實際盈利為深藍色:

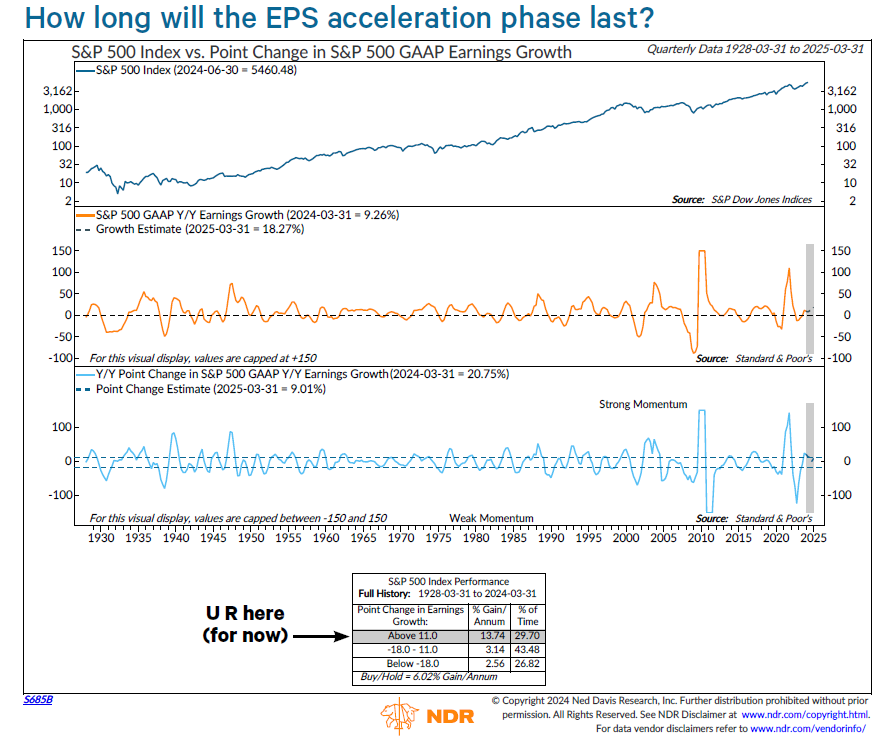

正如Ned Davis研究策略師Ed Clissold和Thanh Nguyen所説,降低指引只是為了在幾周後宣稱勝利是虛偽的。相反,他們關注實際收益增長,並通過加速或減速的視角將其應用於股市。這張圖表跟蹤了市場的表現以及多年來的收益增長:

正如Ned Davis研究策略師Ed Clissold和Thanh Nguyen所説,降低指引只是為了在幾周後宣稱勝利是虛偽的。相反,他們關注實際收益增長,並通過加速或減速的視角將其應用於股市。這張圖表跟蹤了市場的表現以及多年來的收益增長:

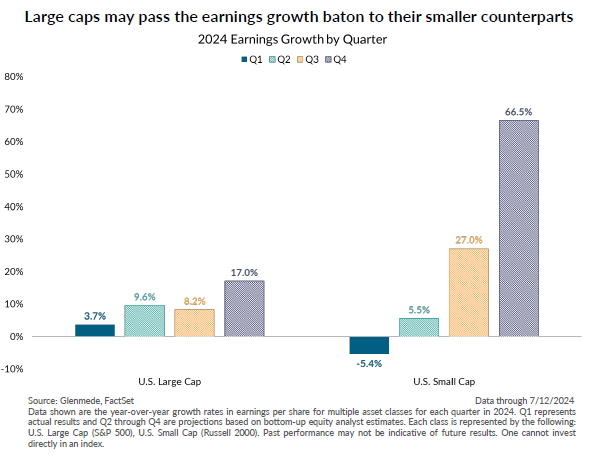

對於七巨頭引領的牛市的質疑並沒有消失。未來幾周可能會提供一些答案,但它們是否會是決定性的另當別論。Glenmede的Jason Pride和Mike Reynolds認為,這個收益季可能會啓動市場的拓寬,而七巨頭和其他公司之間的預測差距似乎提供了理想的設置。週四在通脹數據疲軟推動降息預期後發生的戲劇性股市輪換表明,市場對非七巨頭公司表現優異有興趣。這種輪換繼續進行,之前整年都處於停滯狀態的羅素2000指數在五天內上漲約11.5%,而羅素50指數的大盤股則停滯不前:

對於七巨頭引領的牛市的質疑並沒有消失。未來幾周可能會提供一些答案,但它們是否會是決定性的另當別論。Glenmede的Jason Pride和Mike Reynolds認為,這個收益季可能會啓動市場的拓寬,而七巨頭和其他公司之間的預測差距似乎提供了理想的設置。週四在通脹數據疲軟推動降息預期後發生的戲劇性股市輪換表明,市場對非七巨頭公司表現優異有興趣。這種輪換繼續進行,之前整年都處於停滯狀態的羅素2000指數在五天內上漲約11.5%,而羅素50指數的大盤股則停滯不前:

小公司反擊

上週的通脹數據是戲劇性小盤股復甦的信號

來源:彭博社

Pride和Reynolds補充説,現在是大盤股為小盤股讓路的時候了:

儘管預計大盤股的收益增長將保持在高個位數,並在第四季度增長到約17%,小盤股(羅素2000)的收益增長預計將從第二季度的約6%躍升至第四季度的67%。收益增長的拓寬可能會獎勵遠離之前領導者的多樣化,特別是如果市場其他領域的估值仍然更具吸引力。

隨着其他493家公司自2022年以來首次預計第二季度將實現正增長,這張Glenmede圖表使用FactSet數據顯示最小的公司已經準備好接過權力:

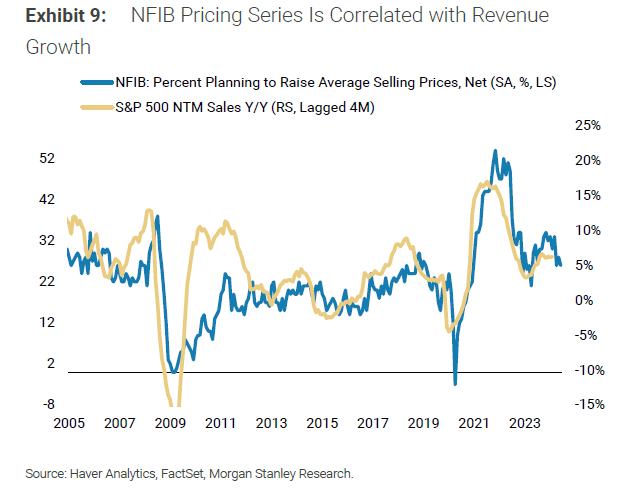

關於利潤率,重要的是要了解收入與通貨膨脹之間的關係。以下是摩根士丹利的圖表顯示價格(由計劃提高價格的公司百分比表示)和指數級別的收入增長。價格上漲的環境在許多方面都是有害的,但確實使較小的公司更容易提高收入。隨着通貨膨脹呈下降趨勢,利用這種關係來預測銷售增長是有道理的:

關於利潤率,重要的是要了解收入與通貨膨脹之間的關係。以下是摩根士丹利的圖表顯示價格(由計劃提高價格的公司百分比表示)和指數級別的收入增長。價格上漲的環境在許多方面都是有害的,但確實使較小的公司更容易提高收入。隨着通貨膨脹呈下降趨勢,利用這種關係來預測銷售增長是有道理的:

為了做到這一點,包括邁克爾·威爾遜在內的摩根士丹利策略師們認為,第二季度的收益將提供一個早期的指標,顯示公司如何在平衡價格壓力和盈利需求方面。到目前為止,削減成本已提高了利潤率,並抵消了經濟放緩:

為了做到這一點,包括邁克爾·威爾遜在內的摩根士丹利策略師們認為,第二季度的收益將提供一個早期的指標,顯示公司如何在平衡價格壓力和盈利需求方面。到目前為止,削減成本已提高了利潤率,並抵消了經濟放緩:

PCE數據顯示,大多數行業的定價正在減弱;服裝和鞋類、能源和醫療保健是在平滑趨勢基礎上價格上漲的領域。好消息是,削減成本再次導致利潤率在變化率基礎上擴張,即使在過去九個月內,營業額增長並沒有太大變化。

除非有意外,本季度的收益季應該會看到小市值公司參加派對 —— 甚至可能將“偉大者”們打敗。已經有跡象顯示了六月CPI對市場的影響可能是什麼樣子。未來是否會繼續這種輪換可能取決於發佈的收益。

北京的困擾

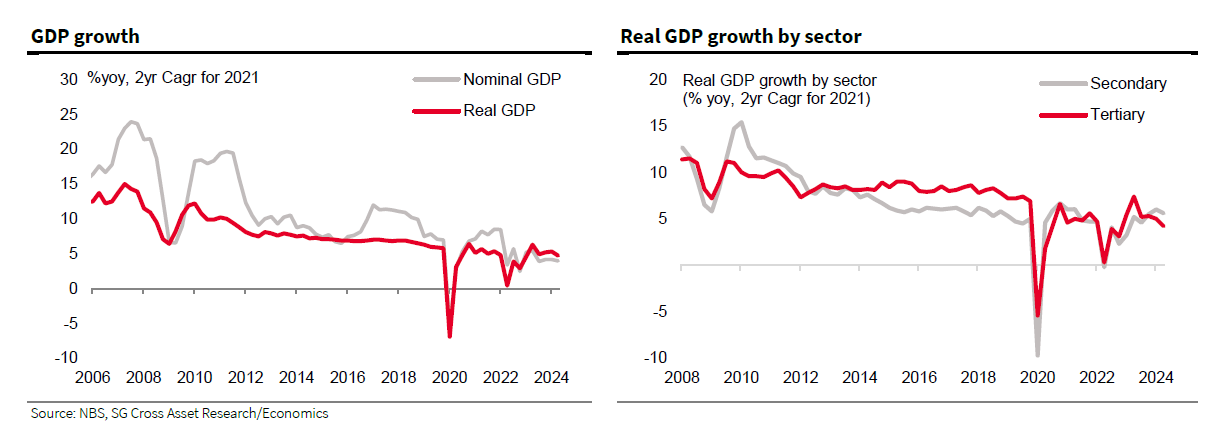

脆弱的中國經濟,預計在去年年初結束“零確診”政策後會迅速增長,卻再次遭遇挫折。國內生產總值增長在第二季度低於預期。北京試圖刺激經濟增長的努力仍然只取得有限成功。如果增長無法達到非正式的5%目標並不足以表明問題嚴重,那麼潛在的驅動因素就更令人擔憂,尤其是在第三次全會,這是每五年舉行一次的共產黨會議。SG圖表顯示了增長的下滑:

中國疲弱的復甦受到了房地產市場的拖累,這促使五月份出台了一系列政策來刺激這一領域。現在還為時過早來評估它們的影響,但消費急劇減速等問題加劇了經濟的困境。這凸顯了改革迅速扭轉頹勢的迫切需要。此外還有美國大選,如在這裏討論的Bloomberg視頻所述:

中國疲弱的復甦受到了房地產市場的拖累,這促使五月份出台了一系列政策來刺激這一領域。現在還為時過早來評估它們的影響,但消費急劇減速等問題加劇了經濟的困境。這凸顯了改革迅速扭轉頹勢的迫切需要。此外還有美國大選,如在這裏討論的Bloomberg視頻所述:

確實,在出口、製造業產出和投資等領域表現相對強勁。另一方面,唐納德·特朗普有可能再次當選總統,這可能會帶來傷害它們和整個經濟的關税。特朗普及其新任副總統候選人JD·範斯毫不掩飾他們對中國的蔑視。他們政治地位的改善與投資者從中國資產撤離的情況相吻合,如下圖所示追蹤包括和不包括中國在內的主要新興市場交易所交易基金的未償股份:

安全飛行

隨着特朗普連任的可能性增加,投資者紛紛拋售中國資產

來源:彭博社

即使在特朗普連任之前,有大量證據表明中國正在減少風險,發達市場正在趕上 北京的綠色技術。關税使中國電動汽車難以進入發達市場,因此北京可能不得不在其他地方銷售。外部需求的停滯會產生影響,正如美國銀行指出的那樣:

貿易爭端對中國的情緒影響是一個問題,因為政府正努力刺激經濟。此外,過度投資仍然是一個問題。汽車行業的產能利用率目前僅為65%,鼓勵出口。然而,西方國家現在正在反擊這一舉措。6月份中國的歷史高貿易順差不會有助於緩解國內需求正在復甦的擔憂。

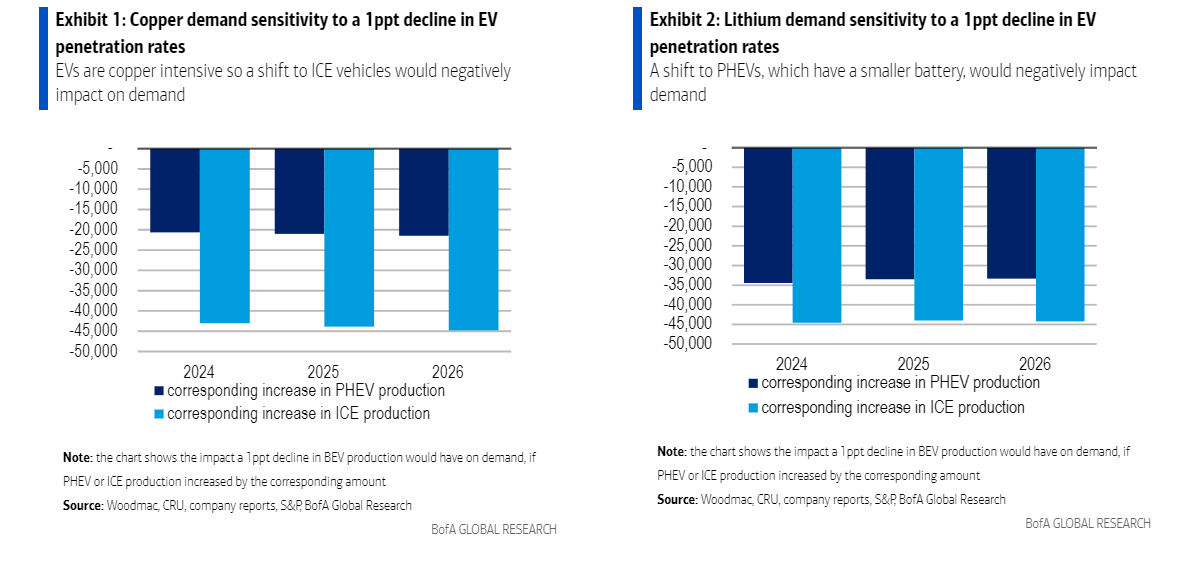

另一個可能的後果可能是中國電動汽車需求的減弱,即使其他國家仍無法與中國的價格競爭。電動汽車採用的放緩將對銅和鋰產生連鎖影響,這對於轉向電動汽車至關重要。美國銀行展示了電動汽車滲透放緩對這些金屬的影響:

中國可能利用全會宣佈改革。然而,Longview Economics的Harry Colvin認為,它可能會在沒有必要的刺激措施的情況下結束。Colvin認為,習近平主席的政策重點不在經濟增長,而在於增強治理能力,鞏固權力,並建立一個“社會主義市場體系”。這將加劇中國的孤立。

中國可能利用全會宣佈改革。然而,Longview Economics的Harry Colvin認為,它可能會在沒有必要的刺激措施的情況下結束。Colvin認為,習近平主席的政策重點不在經濟增長,而在於增強治理能力,鞏固權力,並建立一個“社會主義市場體系”。這將加劇中國的孤立。

北京還有其他政策工具可供利用。彭博經濟學家歐絲特爾·歐(Estelle Ou)認為,中國人民銀行應該放鬆貨幣政策,刺激國內消費,遏制房地產市場的下跌。她預測,降息可能會在9月開始,與美國的降息週期相吻合。即使在降息之前,人們也可以明顯看到,五月份宣佈的房地產支持措施已經幫助穩定了房地產市場。資本經濟學家黃子春(Zichun Huang)概述了恢復增長勢頭的途徑:

儘管消費支出可能仍然保持低迷,但中國製造商持續降價意味着出口在目前情況下應該仍然強勁,儘管美國和歐盟加徵關税。再加上未來幾個月內財政支出可能加大,這應該會導致短期內增長重新加速,儘管這種增長不太可能在中期內持續。

糾正疫情對經濟的嚴重影響需要深思熟慮和長期的政策改革。北京並非一無所知。官員們的目光集中在持久解決方案上,而不是快速解決方案。但特朗普2.0的可能性增加使得這項拯救任務變得更加困難。

生存貼士

《紐約時報》已經發布了21世紀至今最佳100本書的權威榜單,由一系列令人印象深刻的作者選擇,為爭論提供了素材。我只讀過六本;其他94本看起來都很迷人。

我讀過的書中,我會加上楊·馬特爾的 少年派的奇幻漂流,講述一個男孩與老虎一起漂流在海上,瑪吉·奧法瑞爾的關於莎士比亞的美麗小説 哈姆內特,傑西·艾辛格的 膽小鬼俱樂部講述奧巴馬政府未能對全球金融危機中的任何人進行法律追責,玩轉財球邁克爾·劉易斯著,一本關於棒球統計的變革性書籍,對其他領域也有啓示,帕特里克·拉登·基夫的 痛苦帝國講述薩克勒家族和阿片類藥物流行病。商業成功確實有一定價值,特別是像斯蒂格·拉爾森的 龍紋身的女孩(令人難以放下),以及 哈利·波特與火焰杯,我最喜歡的J.K.羅琳本世紀出版的哈利·波特系列中的一本。它們之所以在文化中佔據一席之地是有原因的。歡迎其他建議。與此同時,我將着手閲讀《紐約時報》排名第一的 我輝煌的朋友艾琳娜·費蘭特著,巧合的是,我剛剛帶着這本書橫渡大西洋,卻沒有閲讀。

更多來自彭博觀點:

- 喬納森·萊文: 特朗普經濟學 2.0 將喚醒債券守望者

- 戴夫·李:馬斯克的 Robotaxi 計劃顯示他懂汽車但不懂人

- 康納·森:房地產市場將告訴美聯儲該 降息多少

想要更多彭博觀點嗎? OPIN <GO>****。或者您可以訂閲 我們的每日新聞簡報**。**

美國航空業出現了一種新的宗教信仰,投資者應該感到高興。這就是紀律。

航空公司最近為了追逐創紀錄的乘客量而增加了過多的航班,所有公司 — 從大型傳統航空公司到超低成本航空公司 — 都受到了打擊。令人驚訝的是,行業並沒有加大投入並引發持續的票價戰,而是已經開始削減可用座位。根據聯合航空控股公司提供的已發佈航班時間表,過剩產能向下漂移的拐點將在八月中旬出現。