美國盈利增長終於在科技巨頭之外顯現 - 彭博社

Esha Dey

紐約市。

紐約市。

攝影師:Jakub Porzycki/NurPhoto/Getty Images

隨着美國企業的另一個季度財報季進入最後階段,這一點是明確的:那些被人工智能熱潮所忽視的公司的期待已久的復甦終於開始了。

轉機的跡象顯而易見。在過去幾個季度,七大科技公司的利潤增長推動了標準普爾500指數的上漲。根據彭博情報的數據,這種情況即將改變,因為基準指數中除所謂的“七大巨頭”外的其他股票正有望在2022年第四季度以來首次實現利潤增長。

“這種更廣泛的盈利強勁是積極的,因為它為投資組合經理提供了更多的機會,而不僅僅是少數幾隻股票,並且提供了一個更平衡的市場,”Truist Advisory Services的聯合首席投資官Keith Lerner表示。

巨型科技股與其他股票之間的差距正在縮小

“七大巨頭”的利潤增長開始放緩,標準普爾的其他股票迎來了增長

來源:彭博情報

儘管超過80%的標準普爾500成分股已經公佈了財報,但美國消費者健康的主要風向標——如家得寶公司、沃爾瑪公司和塔吉特公司——尚未公佈他們的數字。它們揭示的關於消費者支出的線索將受到密切關注,因為交易員對經濟放緩的可能性感到緊張。此外,Nvidia公司,可以説是對關注人工智能的投資者最重要的股票,計劃在本月晚些時候公佈財報。

以下是迄今為止財報季的一些亮點:

增長的廣泛性

最大的收穫是大型公司的利潤增長放緩,而較小的公司開始迎頭趕上。

BI數據顯示,剔除“七大巨頭”的標準普爾500公司在第二季度的盈利預計將比去年同期增長7.4%,這是在連續五個季度下降之後。大型科技集團的利潤——蘋果公司、微軟公司、谷歌母公司Alphabet、亞馬遜公司、Meta平台公司、特斯拉公司和英偉達——預計將增長35%。這無疑是一個快速的增長速度,但與過去一年的更大增幅相比,確實代表了一個明顯的放緩。

盈利的強勁擴展到更廣泛的市場,可以為已經發生的從大型股向小型公司和市場滯後者的劇烈輪換提供更多動力。投資者轉變最初是由於七月份低於預期的通脹數據引發的。

“盈利廣泛化的主題是我們認為今年股票表現會超越七大巨頭的關鍵原因,”花旗集團股票交易策略負責人斯圖爾特·凱澤表示。“更多公司產生盈利將使每股收益增長不再稀缺,並支持更廣泛的股票表現參與。今年大多數時候,這種情況只是偶爾發生,這讓投資者感到沮喪。”

人工智能熱情動搖

最大的失望來自於期望和股票估值都高漲的那個角落。到目前為止,人工智能主要參與者的結果充其量只是平平無奇,這引發了人們對數十億美元的人工智能投資回報可能不會很快到來的擔憂。亞馬遜、微軟和谷歌都令人失望,它們的前景要麼未能達到預期,要麼缺乏具體細節。

“風險在於,由於收入沒有得到提升,公司變得有些焦慮,可能會削減人工智能項目(或)支出,”彭博情報策略師邁克爾·卡斯珀説。“尤其是在經濟疲軟的情況下,他們必須保持利潤率,人工智能支出將是第一個被削減的,因為它產生的收入很少。”

Facebook母公司Meta逆勢而上,稱其第二季度收入超出預期,得益於人工智能的強勁表現。蘋果也表示,新的人工智能功能將在未來幾個月推動iPhone升級,幫助其重新擺脱銷售放緩的困境。英偉達,人工智能支出的最大受益者,將於8月28日發佈財報。

“這一季度超大規模雲服務商的關鍵關注點是人工智能變現,”美國銀行的股票和量化策略師薩維塔·蘇布拉馬尼安説。“那些有明確變現趨勢的公司得到了獎勵,而其他公司則受到了懲罰。”

簡而言之,她説:“人工智能的炒作時代已經結束。現在是一個‘給我看看’的故事。”

收入大幅錯失

雖然收益一直是一個亮點,但這次收入未達標的情況更為頻繁,引起了市場觀察者的關注。根據彭博情報的數據,企業報告的收入低於預期的比例為21%,而一年前為20%。

“整體收益超出預期的比例接近長期平均水平,但收入超出預期的比例低於平均水平,”Truist的Lerner表示。“因此,公司正在採取其他措施,例如在支出方面,以達到他們的目標。”

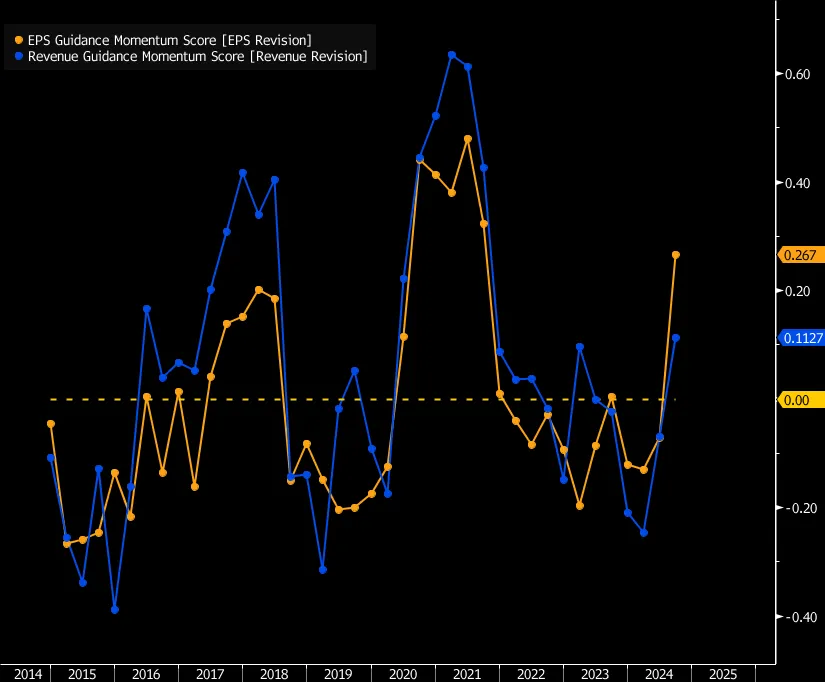

前景改善

總體而言,管理層對未來的收益表示樂觀,BI的數據在第三季度呈現積極趨勢。事實上,收益指導動量的指標——部分來源於增加與減少指導的比例——預計在2021年以來首次在7月至9月期間為正。

來自美國銀行的數據顯示了相同的趨勢。策略師Subramanian指出,分析師對2024年和2025年的平均預估保持穩定。“這表明分析師對他們的預估相對滿意,”她説。

來自美國銀行的數據顯示了相同的趨勢。策略師Subramanian指出,分析師對2024年和2025年的平均預估保持穩定。“這表明分析師對他們的預估相對滿意,”她説。

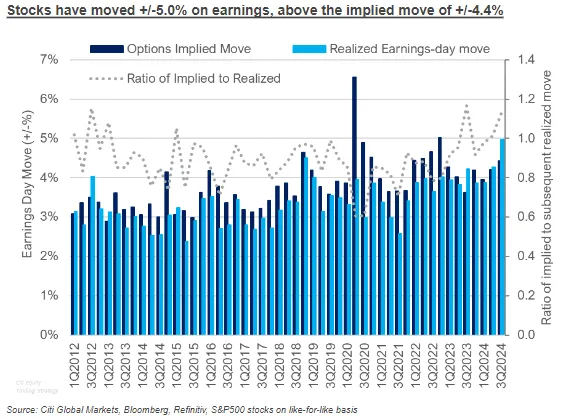

股票反應變得激烈

這一財報季股價波動劇烈。無論是好消息還是壞消息,都引發了比平常更強烈的股票反應。

來源:花旗集團來自花旗的數據發現,平均每家標準普爾500公司在發佈第二季度財報時,股價當天的波動幅度為4.9%。這遠高於歷史平均水平的3.3%。此外,財報日股價單向波動——上漲或下跌——的幅度也是12年來最寬的,數據顯示。

來源:花旗集團來自花旗的數據發現,平均每家標準普爾500公司在發佈第二季度財報時,股價當天的波動幅度為4.9%。這遠高於歷史平均水平的3.3%。此外,財報日股價單向波動——上漲或下跌——的幅度也是12年來最寬的,數據顯示。