市場定價更高的美國衰退幾率,高盛和摩根大通表示 - 彭博社

Edward Bolingbroke

經歷過 一些劇烈波動 的債券交易員們正在押注於週三關鍵通脹報告前的大幅收益。

美國國債在上週初大幅反彈,受到 更廣泛市場動盪 和對經濟放緩可能迫使美聯儲進行激進降息的擔憂的推動。即使在交易員隨後解除了一些更極端的看漲頭寸後,市場的基調依然堅定,花旗集團策略師大衞·比伯表示,市場“戰術上和結構上仍然延續多頭”。

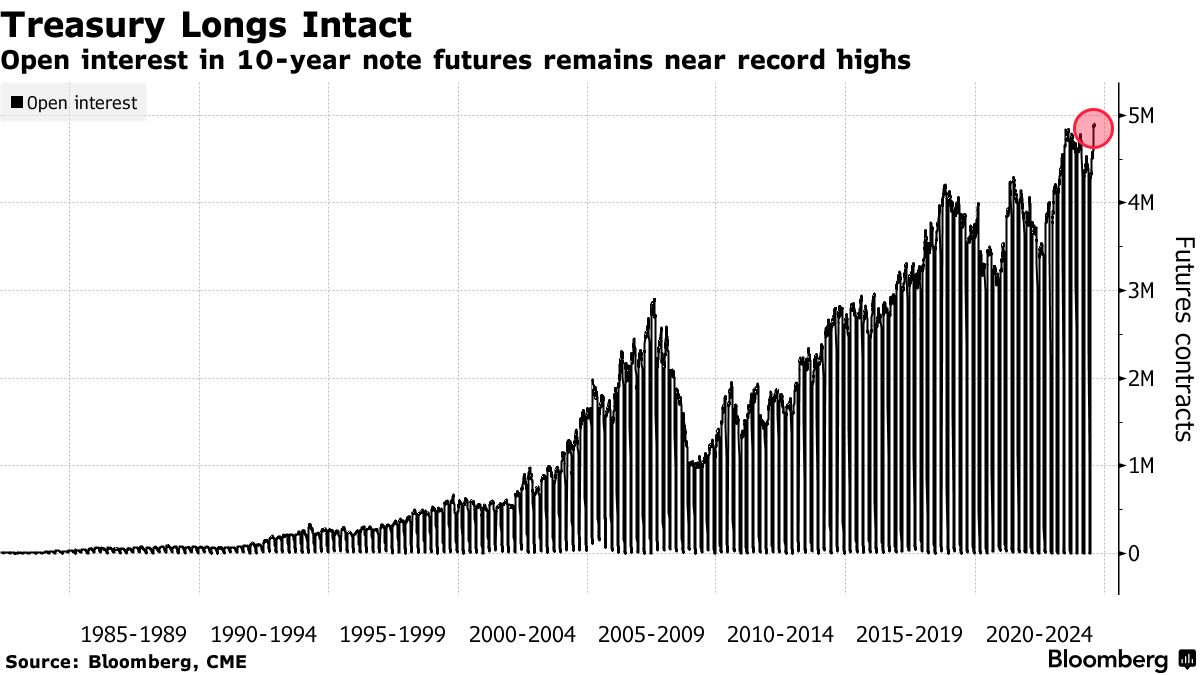

未平倉合約,即期貨交易員承擔的風險量,在過去幾場交易中開始在一些期限上上升,這與 新的多頭頭寸 一致,之前在國債曲線上經歷了一段激進的 平倉 期。同時,在現金市場中,摩根大通的國債客户調查於週二發佈,顯示客户的淨多頭頭寸達到了自去年12月以來的最高水平。

週二,美國債券普遍上漲,此前美國數據顯示生產者價格在7月上漲 低於預期,進一步證實通脹控制在一定範圍內,足以讓美聯儲下個月開始貨幣寬鬆。預計週三關於消費者價格的報告將提供進一步支持。

週二,美國債券普遍上漲,此前美國數據顯示生產者價格在7月上漲 低於預期,進一步證實通脹控制在一定範圍內,足以讓美聯儲下個月開始貨幣寬鬆。預計週三關於消費者價格的報告將提供進一步支持。

“市場正朝着非常鴿派的方向傾斜”以及“預計温和的通脹數據將允許美聯儲開始降息,”德意志銀行首席美國經濟學家馬特·盧澤蒂在週二的彭博電視採訪中表示,此前發佈了生產者價格報告。

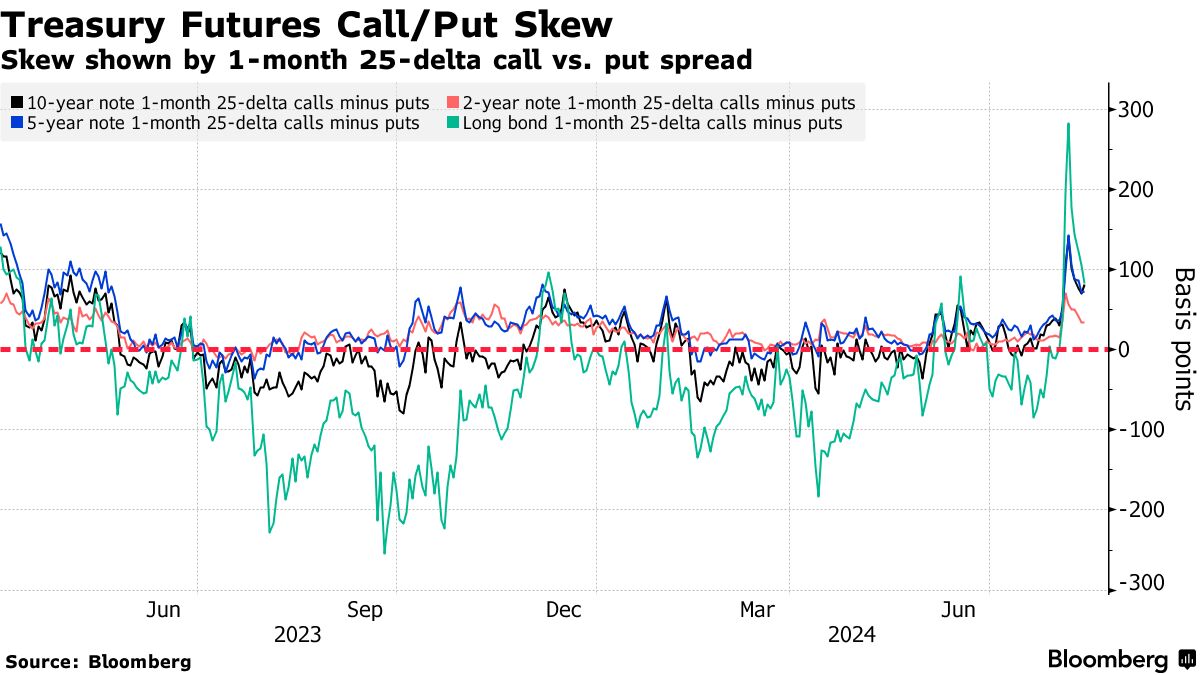

在國債期權市場,與期貨市場類似,交易者已從極端位置撤退,儘管定位表明對較低收益率的預期仍然保持不變。根據所謂的期權偏斜,交易者押注未來幾天債券市場反彈的機會大於拋售。

至於美聯儲,市場預計在九月份將降息一個完整的四分之一點,同時也反映出對半點降息的某些押注。

以下是利率市場最新定位指標的概述:

摩根大通調查

截至8月12日的一週,摩根大通的國債客户調查顯示,短倉減少了5個百分點,轉向中性,而多倉保持不變。這一變化隨後將客户的淨多頭持倉推至自去年12月以來的最高水平。

摩根大通國債全客户定位調查

客户的多頭持倉上升至自去年12月以來的最高水平

來源:摩根大通,彭博

數據涵蓋截至8月12日的一週

風險已遠離極端

對債券市場反彈的對沖成本在看漲期權溢價觸及2020年3月以來的最高點後略有下降。這一變化與國債收益率的上升趨勢相吻合,因為市場恢復了平靜。例如,10年期美國國債收益率為3.86%,高於8月5日的最低點3.665%。

### 半點削減對沖仍然存在

### 半點削減對沖仍然存在

在過去的一週中,2025年3月到期的期權中,最大的未平倉合約增量出現在95.3125的行權價,這得益於在Sep24到期的期權中增加了大量頭寸。這是通過積極購買SFRU4 95.1875/95.3125/95.4375看漲期權組合實現的,過去一週的購買量約為80,000。該頭寸似乎旨在將半點美聯儲削減的預期納入9月的政策會議。

最活躍的SOFR期權行權價

SOFR期權行權價的前5名與後5名每週淨變化

來源:彭博社,CME

數據涵蓋過去一週各行權價的未平倉合約變化

SOFR期權熱圖

在2025年3月到期的SOFR期權中,94.875的行權價仍然是未平倉合約最多的行權價,這得益於通過Sep24看漲和看跌期權以及Dec24看跌期權增加了大量頭寸。

SOFR期權未平倉合約

2025年3月到期的SOFR期權中前20個未平倉頭寸

來源:彭博社,CME

資產管理公司延長久期多頭

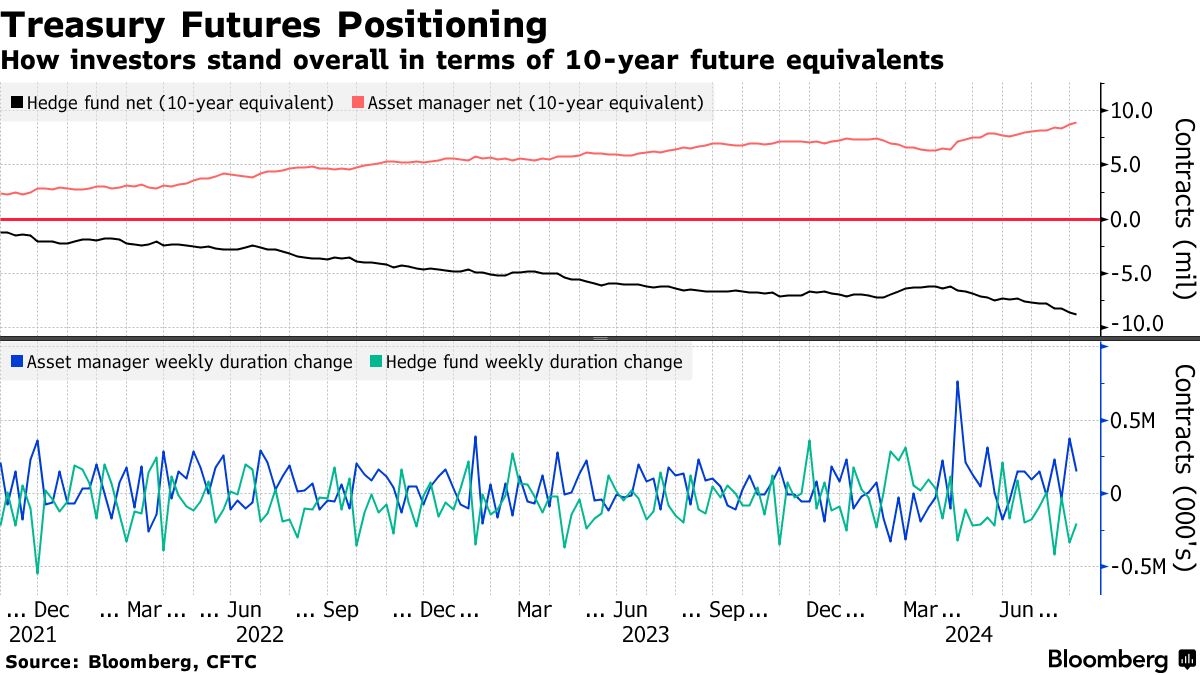

根據7月就業報告,資產管理公司將其淨久期多頭延長了相當於約150,000個10年期國債期貨的頭寸,CFTC截至8月6日的數據表明。資產管理公司的淨久期多頭現在接近900萬個10年期國債期貨,創下歷史新高。對沖基金在這一週採取了相反的立場,將淨空頭頭寸擴大了約200,000個10年期國債期貨的等值,10年期國債期貨的淨空頭頭寸達到了新的記錄水平。

金融市場正在閃現出即將到來的衰退的更高概率,市場動盪在上週短暫引發了華爾街的恐慌。

金融市場正在閃現出即將到來的衰退的更高概率,市場動盪在上週短暫引發了華爾街的恐慌。

這仍然是一個外部機會。但來自高盛集團公司和摩根大通公司的模型顯示,市場隱含的經濟衰退幾率已經顯著上升,依據美國債券市場的信號以及對商業週期波動高度敏感的股票表現。