週一VIX飆升被市場波動專家稱為假象 - 彭博社

Denitsa Tsekova, Emily Graffeo

交易員在位於伊利諾伊州芝加哥的Cboe全球市場公司大樓的Cboe波動率指數交易區工作。

交易員在位於伊利諾伊州芝加哥的Cboe全球市場公司大樓的Cboe波動率指數交易區工作。

攝影師:丹尼爾·阿克/Bloomberg一切開始得相當無辜,在市場上,當高飛的科技股開始回吐幾乎所有華爾街都相信已經過度的漲幅時。

大約一個月前,隨着這一週的創傷擴展到從新興國家貨幣到日本股票——然後幾乎同樣迅速地緩解——許多擔心經濟的人希望市場能保持在這裏。

2024年最嚴重動盪的一個顯著事實是,許多動盪侷限於交易員造成的過度行為。投機者利用日元不斷貶值的機會被驅逐出跨境交易。量化交易者在幾個月的盈利後遭遇了報應。基於平靜的熱門期權押注短暫爆炸。

簡而言之,雖然經濟恐懼點燃了促使拋售的最大爆發的火焰,但槓桿的連鎖反應驅動了一系列市場逆轉,這模糊了從下跌股票中傳遞的潛在衰退信息——從零售日交易者到傑羅姆·鮑威爾,他看起來準備在九月降息。隨着一系列資產類別和行業尚未發出經濟焦慮的尖叫,一種看漲的口號開始從噪音中浮現:買入回調。

“這對現在來説是一個健康的修正。擁擠的頭寸和恐慌導致了加速拋售,”加利福尼亞紐波特海灘的資產管理公司Longtail Alpha的創始人Vineer Bhansali説。“動量交易讓每個人都在集中一組頭寸上做多,而退出流動性非常糟糕。”

對於抵制出售衝動的投資者來説,這可能是牛市論點中最強有力的一環。雖然任何説這都是過度反應的人都必須對債券收益率的急劇下降作出解釋——這是市場傳遞的經濟陷入困境的最明確信號——但那些堅持下來的投資者在週末時隨着波動性減弱而獲得了回報。

對於抵制出售衝動的投資者來説,這可能是牛市論點中最強有力的一環。雖然任何説這都是過度反應的人都必須對債券收益率的急劇下降作出解釋——這是市場傳遞的經濟陷入困境的最明確信號——但那些堅持下來的投資者在週末時隨着波動性減弱而獲得了回報。

“當你遇到這些劇烈的波動時,市場總是會過度反應,這正是發生的情況,”Citadel Securities的全球利率交易負責人Michael de Pass説。“這是一個由債券市場驅動的過度反應,考慮到當前的聯邦基金利率水平,債券市場有很大的上漲空間。”

有一點是肯定的:儘管本週同樣迅速反轉——股票和債券都如此——2024年8月的巨大下跌已成為頭條新聞,為美國總統競選提供了彈藥,並將對美國經濟衰退或貨幣政策錯誤的恐懼深入人心。如果這種情況恢復,可能會引發嚴重的全球動盪,波及東京的套利交易者、墨西哥的新興市場投資者和紐約的波動性專業人士。

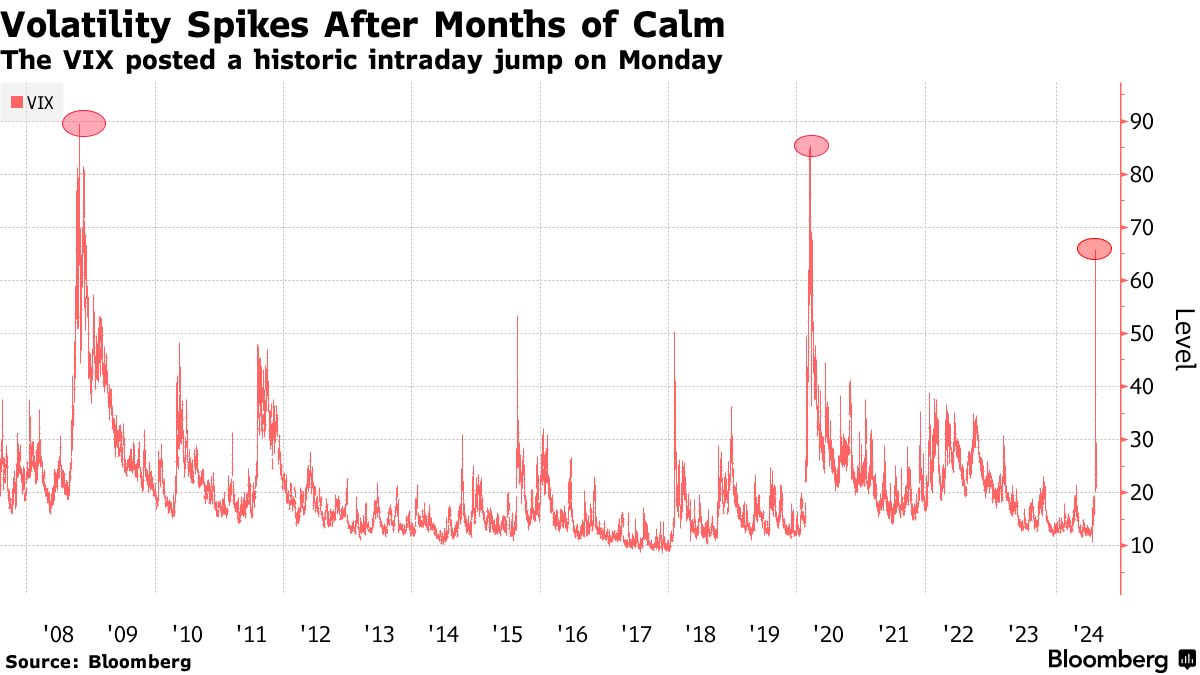

恐慌性拋售是本週的主題,尤其是週一,當日本的東證指數暴跌12%,Cboe波動率指數在短短几小時內飆升42點,而標準普爾500指數的損失一度超過4%。全球交易員們在幾個月的風險資產獲利後,瞬間失去了信心。疲弱的美國勞動數據讓許多人相信美聯儲已經等得太久,導致他們在美國國債收益率上週經歷了自2008年以來的 最大單週下滑後拋售股票。

恐慌性拋售是本週的主題,尤其是週一,當日本的東證指數暴跌12%,Cboe波動率指數在短短几小時內飆升42點,而標準普爾500指數的損失一度超過4%。全球交易員們在幾個月的風險資產獲利後,瞬間失去了信心。疲弱的美國勞動數據讓許多人相信美聯儲已經等得太久,導致他們在美國國債收益率上週經歷了自2008年以來的 最大單週下滑後拋售股票。

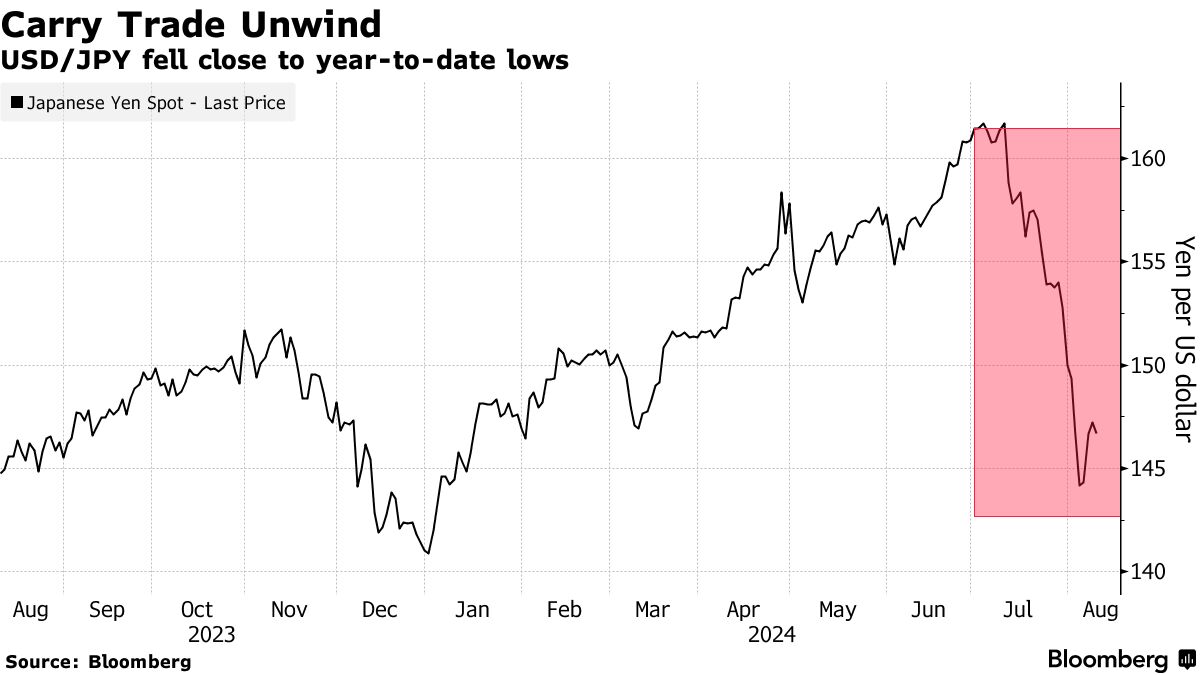

對於專業投資者來説,尤其嚴峻的是一種 流行策略的中斷,該策略是利用借入的日元資金購買其他地方的高收益資產——即所謂的套利交易——在日元連續五週升值的情況下遭遇震盪。涉及的資金數量存在爭議——估計從數百億美元到數萬億美元不等——但其解套在亞洲尤為明顯,MSCI 指數在周初下跌了6%。

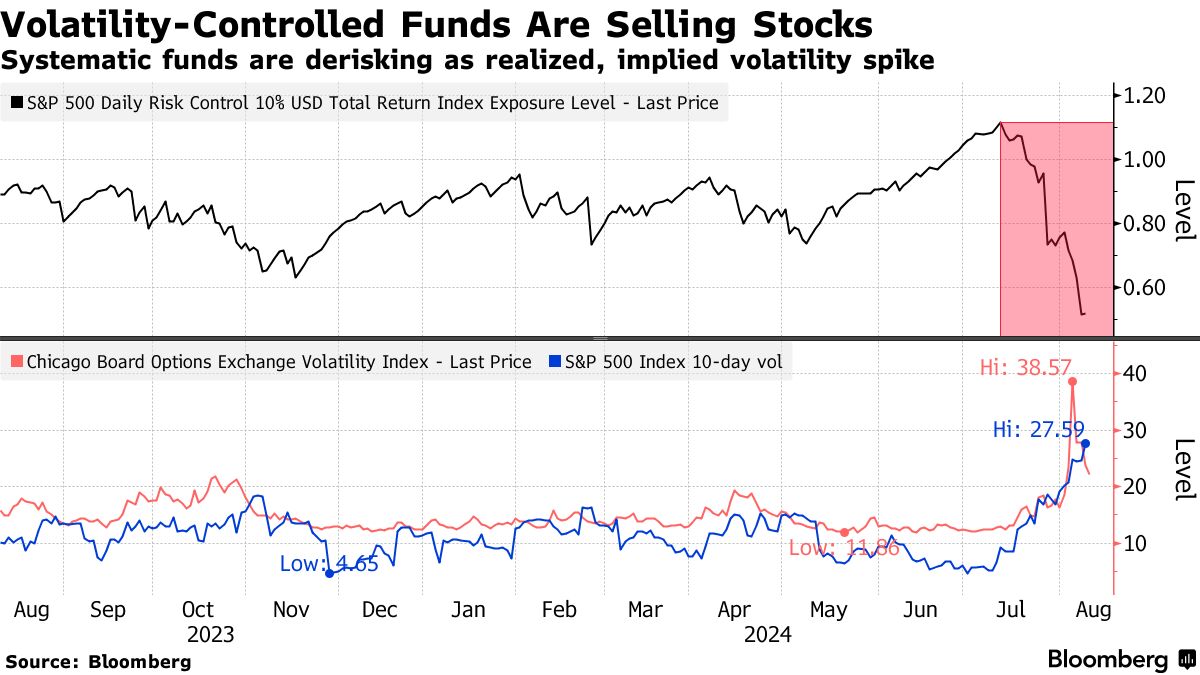

在專業投資者中, 系統性基金利用波動率作為買賣資產的信號,急於退出股票市場,轉而增持債券和現金。在七月之前,市場一直非常平靜,以至於一種波動率控制基金的股票配置比例達到了110%。現在這個比例約為50%,標誌着自疫情開始以來的最大降幅。 量化趨勢跟隨者也是被認為因預設規則而被擠出市場的另一類羣體。

“系統性投資者在波動性上加大槓桿的情況下,必須減少他們的敞口,”法國外貿銀行的跨資產衍生品策略師Jitesh Kumar表示。“夏季不是一年中流動性最強的時期,基於波動性的流動觸發可能導致了拋售。”

儘管如此,波動性幾乎在爆發後迅速緩解。在週二反彈後,標準普爾500指數在週四上演了自2022年以來最大的反彈,併成功在其自2022年以來最動盪的一週幾乎沒有變化地收盤。債券收益率連續三天上升,而VIX在風暴高峯時超過65後又回落至20附近。

儘管如此,波動性幾乎在爆發後迅速緩解。在週二反彈後,標準普爾500指數在週四上演了自2022年以來最大的反彈,併成功在其自2022年以來最動盪的一週幾乎沒有變化地收盤。債券收益率連續三天上升,而VIX在風暴高峯時超過65後又回落至20附近。

反應性反彈很常見,但並不總是可靠。然而,隨着一週的推進,出現了一種敍述,認為市場緊張主要反映了被迫拋售,而不是經濟註定要失敗的明確跡象,一旦投資者喘口氣,這種緊張可能會減輕。週四的股市飆升是由於一份報告表明對勞動力市場的焦慮被誇大了,而降息的承諾幫助緩解了經濟恐懼。

期貨市場預計到年底美聯儲將放鬆約一個百分點,包括下個月可能的四分之一點降息,因為華爾街銀行一直在急於提高他們的預測。儘管上週五的就業數據表明招聘疲軟,但月度增速仍保持在10萬以上,一些評論員將較高的失業率視為與天氣相關的異常現象。

全球資產經歷劇烈波動

本週,股票、利率、貨幣和加密貨幣都經歷了劇烈波動

來源:彭博社

在盈利方面,科技巨頭Alphabet Inc.、Amazon.com Inc.和Tesla Inc.的股票在令人失望的業績後均出現下滑。然而,整體情況依然良好。截至週五,分析師預計2025年標準普爾500指數的利潤增長將超過14%,2026年為11.8%。

“基本情況仍然是軟着陸,股市在未來幾個月應該會進一步上漲。對盈利的擔憂被誇大了,”滙豐控股首席多資產策略師馬克斯·凱特納表示。“我們認為這是一種對風險資產的過度反應。”

過去幾周的一個顯著特點是,它們與美聯儲開始其抑制通脹的行動以來市場崩潰的相似之處。儘管一個月的間歇性極端波動讓那些在持續上漲市場中輕鬆應對的投資者感到震驚,但圖表顯示,至少在2022年,標準普爾500指數暴跌時出現過六次相似的劇烈波動。

在這一切中,基金客户仍然不相信發生了什麼可怕的事情。根據美國銀行的一份報告,引用EPFR Global數據,在截至週三的一週內,投資者向股票基金注入了近100億美元,其中包括對科技基金的33億美元流入。

“最初的恐慌事件是過度的,”瑞銀歐洲股票和全球衍生品策略負責人傑瑞·福勒表示。“市場將慢慢恢復信心,但我們不會看到波動性完全回落到非常低的水平,市場可能會在創造新的高點時面臨困難。”

表面上看,這是一個世紀難遇的股市震盪,一次在全球市場中迴響的世代性波動。但如果週一的極端波動事件並不像表面上看起來的那樣呢?

這是現在在華爾街流傳的理論,在經歷了一個瘋狂的一週後,Cboe波動率指數創下了有史以來最大的日內跳升。