降息:美聯儲在定調,而不是特朗普或拋售 - 彭博社

John Authers

馬薩諸塞州南塔基特的主街。

馬薩諸塞州南塔基特的主街。

攝影師:斯科特·艾森/彭博社 舊的通貨膨脹觀念不一定是壞事。

舊的通貨膨脹觀念不一定是壞事。

攝影師:凱文·弗雷爾/蓋蒂圖片社

要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請註冊 這裏。

今天的要點:

- 在上週的市場動盪中,基金經理對 軟着陸 的信心顯著上升。真的!

- 通常偏愛共和黨的 小企業主 在特朗普遇到麻煩時變得更加樂觀。真的!

- 所有這些的淨結果是:投資者在一切結束時仍然 信任美聯儲。對此你怎麼看。

- 比特幣 不再那麼反傳統了。

- 而且怎麼可能有兩首完全不同的歌曲叫 Aqualung?

(點)圖變得複雜

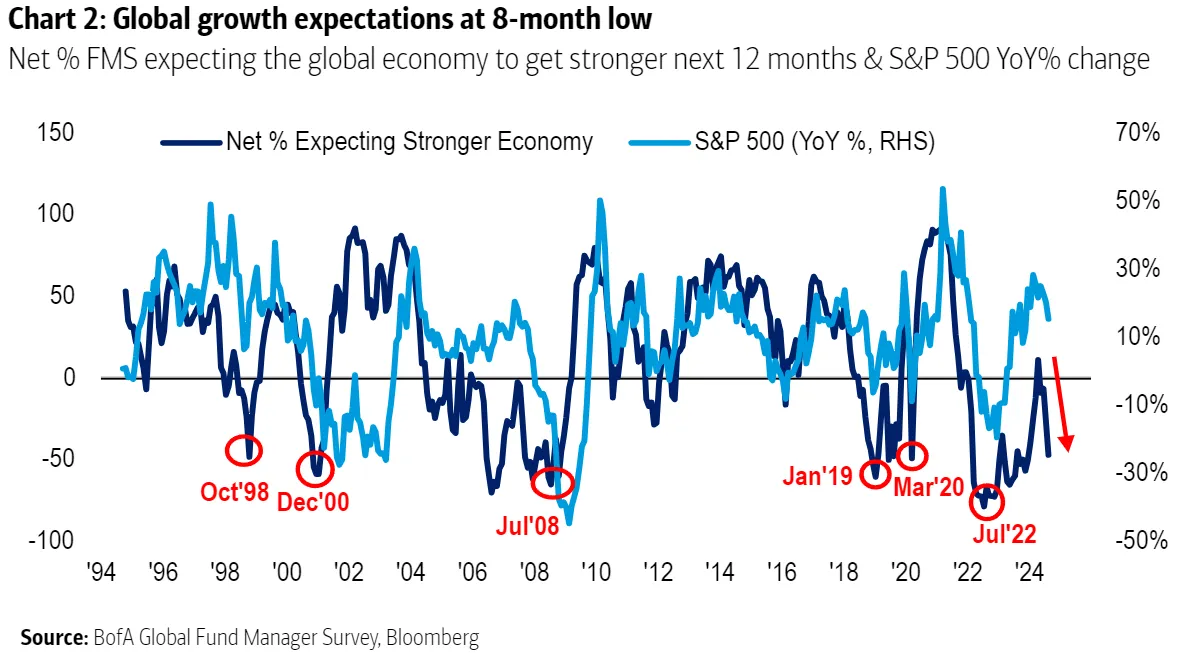

正如你可能已經讀到的,全球市場在過去兩週經歷了相當大的衝擊。隨着動盪最嚴重時收集的調查和數據開始出現,結果似乎非常奇怪。儘管如此,信心依然保持良好。

週二發佈了全國獨立商業聯合會對小企業經理的月度調查。這項調查已經進行超過50年,並且已成為一個備受關注的領先指標。值得注意的是,小企業的樂觀情緒達到了自2022年2月以來的最高點,那是美聯儲開始加息的最後一個月。關於他們必須支付的價格的擔憂調查——這是2021年即將到來的通貨膨脹激增的重大警告——有所下降,且僅略高於疫情前的水平。這一切都與軟着陸相一致:

小企業在地平線上看到了光明

樂觀情緒自加息以來達到最高,通貨膨脹得到控制

來源:全國獨立商業聯合會,彭博社

政治兩極分化,這在如今的許多民意調查中困擾着人們,使這一切變得更加有趣。小企業高管往往不是民主黨人。2016年唐納德·特朗普獲勝時,他們的樂觀情緒激增,而在2020年他失利時則急劇下降。令人着迷的是,在特朗普重返辦公室的機會急劇下降的一個月中,他們的樂觀情緒顯著上升。至於消費者,NFIB要求受訪者指出他們最大的單一問題。當消費者處於困境時,這往往是銷售增長。從這個角度來看,主街錢包的擔憂似乎仍然很小(儘管它們從低點略有上升):

消費者壓力的小跡象

無論他們面臨其他什麼問題,小公司仍然可以銷售他們的商品

來源:全國獨立商業聯合會,彭博社

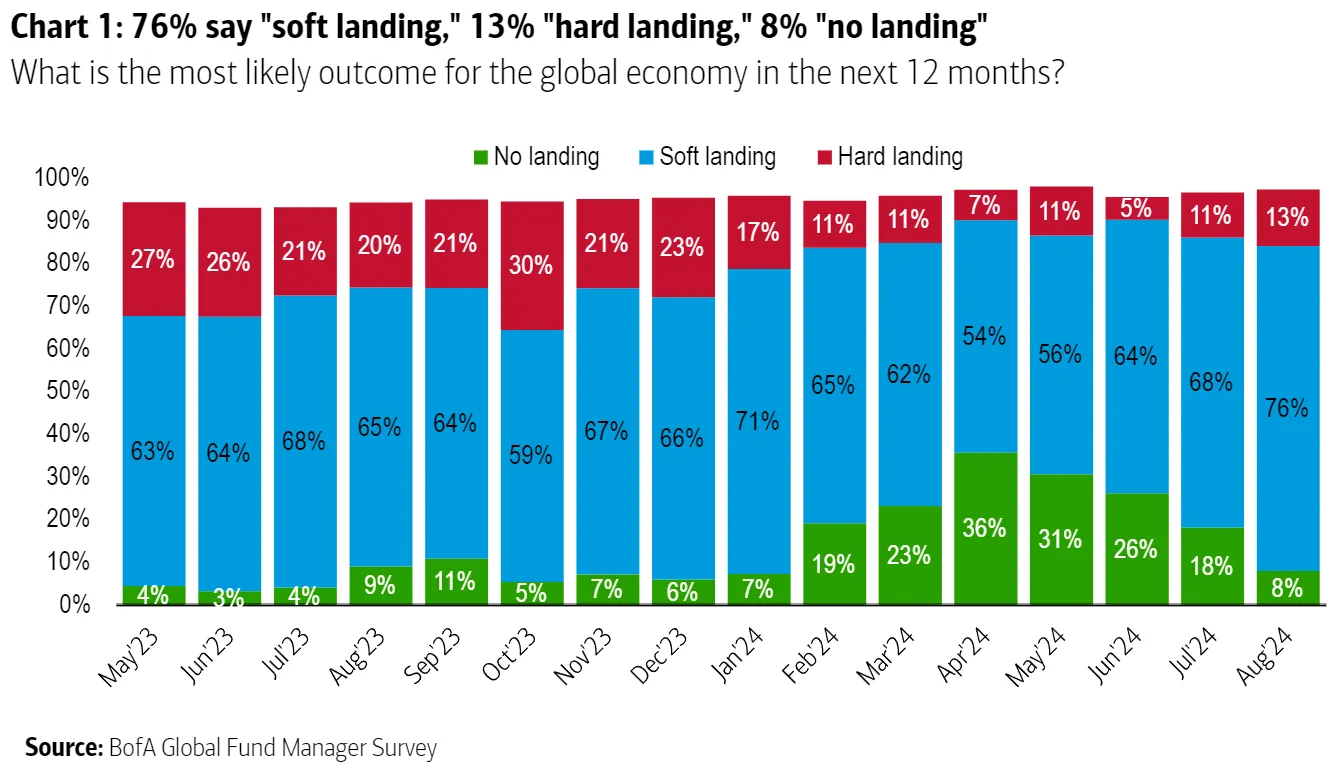

這增加了對高管在第二季度財報電話會議上的發言的調查,以及紐約聯邦儲備銀行對消費者預期的月度調查,表明對經濟衰退的焦慮實際上在減少,而在此期間市場投資者卻對這種可能性感到恐慌。我們現在還有來自美國銀行的全球基金經理的及時調查,該調查在8月2日(當時美國就業數據略顯失望,東京的拋售開始真正加劇)和8月8日之間進行。自然,他們對經濟強勁復甦的希望受到了打擊,這種情況通常會導致股市出現更大幅度的下跌:

然而,期待經濟軟着陸的比例上升到了新高。現在有76%的受訪者期待這種結果。是的,硬着陸的可能性從11%上升到了13%,但這更多是由於我們不再需要擔心過熱和應對通貨膨脹所需的更高利率而帶來的寬慰。所謂的“無着陸”情景在四月份被36%的基金經理預測。現在這個比例降到了8%:

然而,期待經濟軟着陸的比例上升到了新高。現在有76%的受訪者期待這種結果。是的,硬着陸的可能性從11%上升到了13%,但這更多是由於我們不再需要擔心過熱和應對通貨膨脹所需的更高利率而帶來的寬慰。所謂的“無着陸”情景在四月份被36%的基金經理預測。現在這個比例降到了8%:

為什麼如此自信?因為他們確信短期利率很快會下降(儘管美聯儲官員的點陣圖預測明確表明了相反的情況)。事實上,他們對即將降息的信心比本世紀的任何時候都要強:

為什麼如此自信?因為他們確信短期利率很快會下降(儘管美聯儲官員的點陣圖預測明確表明了相反的情況)。事實上,他們對即將降息的信心比本世紀的任何時候都要強:

在某種程度上,最新的數據發佈(包括對美國生產者價格通脹的相對温和的解讀)傾向於確認經濟並不太糟糕,同時不會妨礙美聯儲的寬鬆貨幣政策。引用美銀的邁克爾·哈特內特的話,“對軟着陸的核心樂觀(76%)以及對美國大型成長股的樂觀”依然堅定;“只是投資者現在認為美聯儲需要更大幅度降息以確保沒有衰退。”根據市場上隱含的利率,60%的受訪者現在預計在未來12個月內將有四次或更多次的聯邦基金利率降息。

在某種程度上,最新的數據發佈(包括對美國生產者價格通脹的相對温和的解讀)傾向於確認經濟並不太糟糕,同時不會妨礙美聯儲的寬鬆貨幣政策。引用美銀的邁克爾·哈特內特的話,“對軟着陸的核心樂觀(76%)以及對美國大型成長股的樂觀”依然堅定;“只是投資者現在認為美聯儲需要更大幅度降息以確保沒有衰退。”根據市場上隱含的利率,60%的受訪者現在預計在未來12個月內將有四次或更多次的聯邦基金利率降息。

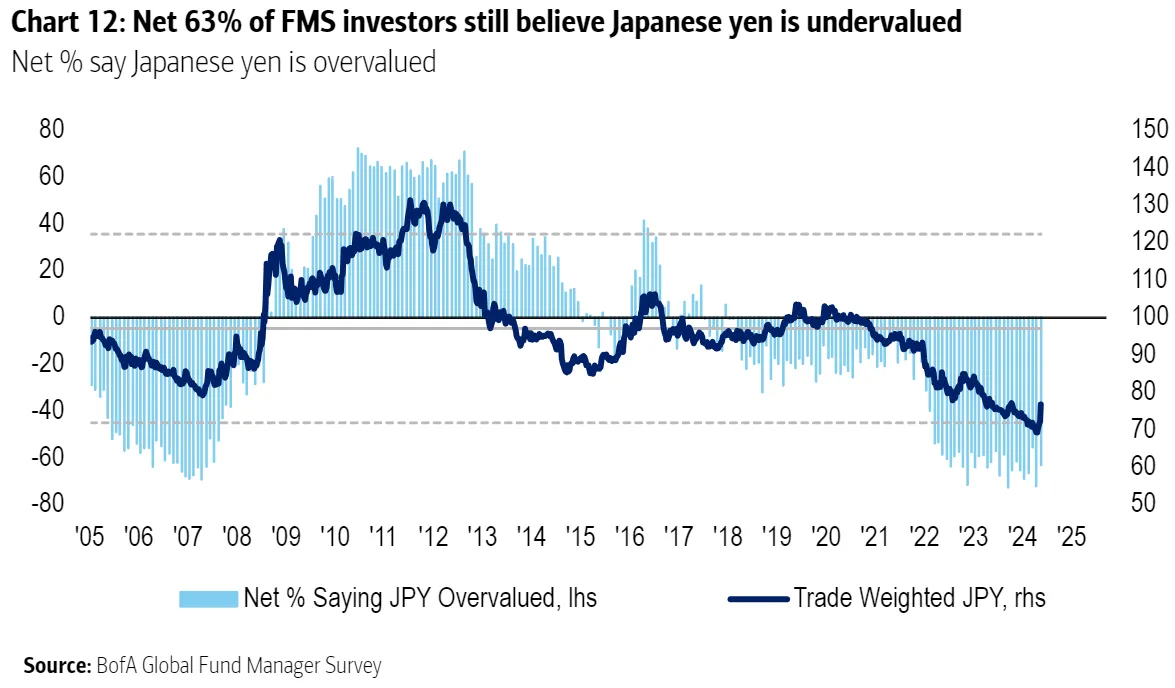

彭博社觀點天氣的轉變:來自世界農場的好消息勞斯萊斯首席執行官證明你不需要私募股權就能致富Chipotle的首席執行官將為星巴克帶來一些風味汽車製造商Ola Electric的首次公開募股正在考驗莫迪經濟學日元套利交易——以低廉的日元借款並將資金停放在其他地方以從差價中獲利的策略——被美銀的調查受訪者視為還有進一步解開的空間。在日本貨幣歷史上最劇烈的上漲之一期間,大多數人仍然認為日元被低估:

因此,建議認為麻煩已經結束是不明智的。但有趣的是,調查中的“軟”數據與通脹和就業等更硬的經濟數據之間存在二元對立。後者應該更可靠,但前者提供了早期警告。彭博經濟學有一個指數,顯示美國調查數據和經濟週期指標與預期相比的驚訝程度。該指數在七月出現了急劇惡化,但隨後觸底並開始上升,即使硬數據仍在下降:

因此,建議認為麻煩已經結束是不明智的。但有趣的是,調查中的“軟”數據與通脹和就業等更硬的經濟數據之間存在二元對立。後者應該更可靠,但前者提供了早期警告。彭博經濟學有一個指數,顯示美國調查數據和經濟週期指標與預期相比的驚訝程度。該指數在七月出現了急劇惡化,但隨後觸底並開始上升,即使硬數據仍在下降:

我們的調查結果!

調查和週期指標似乎已經開始復甦

來源:彭博經濟學

這是一個微妙的平衡局面,目前美國股票的估值幾乎沒有餘地。但目前,證據的平衡與人們似乎的預期一致——一個温和的着陸,得益於相對但不過於慷慨的美聯儲。現在要看看在我們看到七月美國消費者價格通脹數字後,這一局面是否保持不變……

加密貨幣的價格

神秘而匿名的中本聰,比特幣的創造者,將數字資產視為在一個繞過傳統金融系統的點對點網絡上運行。他/她的發明與將個人自由與國家或其機構的任意濫用隔離的自由意志主義原則完美契合。説比特幣已經成為其推廣者所設想的那樣是有些牽強的。實際上,基礎區塊鏈技術和點對點網絡已經到位,充其量只是將金融機構的角色轉變為參與者而非推動者。但在金融市場中採用數字資產並不是放任自流——監管機構的持續審查旨在避免系統性風險。

自16年前成立以來,加密貨幣在走向機構化的過程中邁出了幾步。 證券交易委員會期待已久的比特幣ETF批准在1月份引發了一波上漲,推動了數字資產年初至今的驚人表現。在監管機構介入之前,這篇KPMG論文在五年前就曾宣揚來自更廣泛金融服務生態系統的參與增加,以推動對所謂代幣化經濟的信任。當它發佈時,比特幣的交易價格接近6600美元——現在約為61000美元。

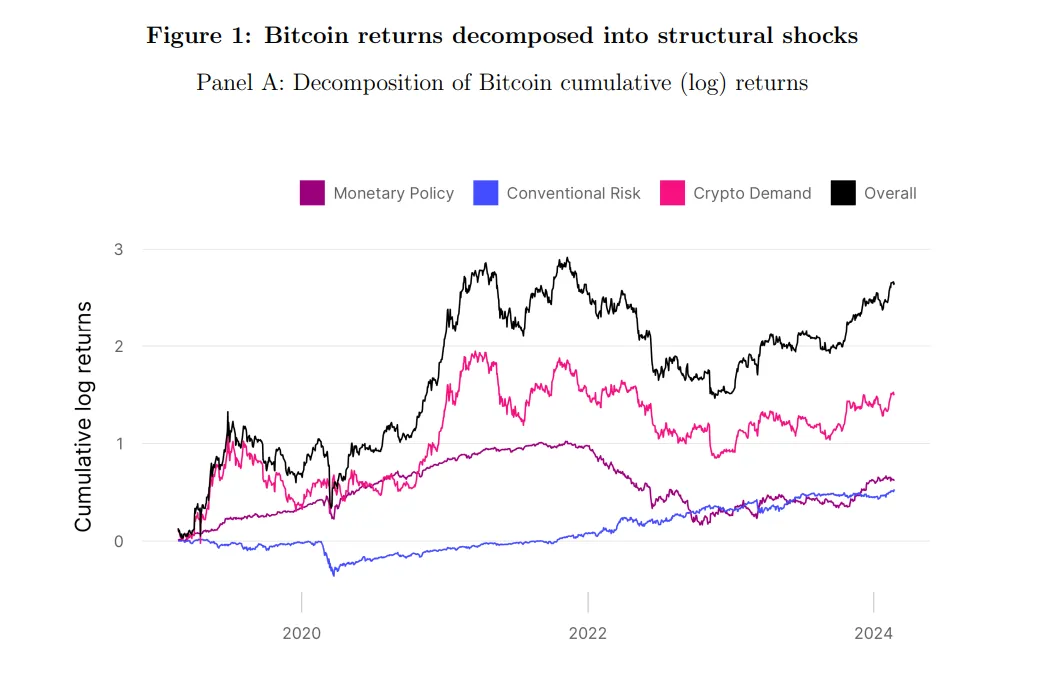

儘管價格飆升,機構化仍處於初期階段。然而,日益增長的採用已經改變了比特幣作為資產類別的表現。 這項研究由 Austin Adams來自Uniswap Labs, Markus Ibert來自哥本哈根商學院,以及 Gordon Liao來自Circle Internet Financial發現,傳統的風險和貨幣政策因素對加密資產價格有顯著影響——就像它們對債券和股票的影響一樣。這引發了關於加密資產是否能夠對沖通貨膨脹或提供價值儲存的問題。在這張圖表中,研究人員將比特幣收益分解為三種結構性衝擊——傳統貨幣政策衝擊、傳統風險溢價衝擊和加密特定需求衝擊:

貨幣政策衝擊在2020年對比特幣的增長貢獻了50個百分點,但也導致其在2022年下降超過−50個百分點:

貨幣政策衝擊在2020年對比特幣的增長貢獻了50個百分點,但也導致其在2022年下降超過−50個百分點:

換句話説,該模型表明,如果美聯儲在2022年期間沒有意外收緊貨幣政策,比特幣的回報將會大於50個百分點。模型甚至表明,在2022年,貨幣政策在推動加密貨幣回報方面的影響力超過了加密特定需求衝擊。傳統風險溢價衝擊(“風險規避”衝擊)在我們的樣本期內通常對加密資產回報產生積極貢獻——這表明傳統風險溢價在下降——除了在2020年3月Covid-19拋售期間的短暫時期。

比特幣在上週市場股票拋售期間表現不佳,進一步證明了其與更廣泛金融市場的相互關聯性。這張絕對策略研究圖表顯示,比特幣作為美國流動性下滑的代理受到了衝擊。(卡馬拉·哈里斯的政治崛起被認為遠不如唐納德·特朗普對加密貨幣友好,這可能是另一個因素):

儘管如此,機構採用還有很長的路要走。斯特凡·烏萊特,數字顧問平台 Frnt Financial Inc 的聯合創始人,將當前數字資產的機構格局與大約五十年前以商品為重點的投資銀行的掙扎進行了比較:

儘管如此,機構採用還有很長的路要走。斯特凡·烏萊特,數字顧問平台 Frnt Financial Inc 的聯合創始人,將當前數字資產的機構格局與大約五十年前以商品為重點的投資銀行的掙扎進行了比較:

最初,商品也被視為一種流氓資產類別,主要由獨立承包商或像Marc Rich and Co.這樣的公司主導,他們在中東等地區與主權國家談判實物商品交易。最終,華爾街將這一資產類別視為一個增長領域,在1980年代,你會看到專業商品投資銀行的重要性不斷上升……

我們同樣看到數字資產的機構環境的演變。現在,我們看到一些全球最大的資產管理公司在這一領域推出被動產品(例如,美國比特幣ETF),但最終,我們相信他們的活動將在範圍和複雜性上得到擴展。

此外,將加密資產製度化將打開更多的使用案例,例如在區塊鏈上交易股票的能力,而不僅僅是數字資產。正如Arca Investment的Jeff Dorman所説,大多數金融界人士喜歡這項技術,但並不喜歡目前可用的資產:

這就是加密悖論。我們知道,最終我們將會在鏈上交易股票、債券、房產契約、珠寶、汽車以及許多其他資產。我們知道,最終,全球流通的大多數美元將是穩定幣。我們對區塊鏈技術將會做什麼知道很多,這導致這個行業在投資資金和炒作方面膨脹。

但在像8月5日星期一這樣的日子,當區塊鏈比以往任何時候都更需要時,唉,實際上沒有人真正關心轉向鏈上交易SOL**和迷因幣。直到這一點改變,我們將被困住。

機構對加密資產的採用將擴大該資產類別的認知合法性。然而,有很多證據表明,這種轉變可能導致一種“貨幣”,遠離自由主義者的理想,因為金融機構繼續因其過大的持有量而保持控制。

**—**理查德·阿比

生存技巧

蘋果音樂本週決定我想聽 Aqualung,這是Morcheeba的一首trip-hop經典。我很喜歡這首歌,但我很驚訝,因為我原本期待的是Aqualung,這是Jethro Tull的一部早期前衞搖滾傑作,我也非常喜歡。除了共享一個標題並且都相當不錯,這兩首歌幾乎沒有任何共同點。而且這是一個奇怪的歌曲標題。我想不出另一個例子,像這樣兩個截然不同的歌曲共享一個離奇的標題。“今晚”,一個更明顯的標題,促使了倫納德·伯恩斯坦、大衞·鮑伊和蒂娜·特納、布萊恩·亞當斯、新孩子在街區和艾爾頓·約翰的努力。今晚今晚由Smashing Pumpkins演唱,但它與今晚今晚今晚的Genesis並不完全匹配。而喬治·邁克爾製作了自由,由Wham!演唱,然後在六年後作為獨唱藝人推出了完全不同的自由。這些更多是重疊而不是匹配,但你可以聽聽鮑勃·迪倫的一切都結束了,寶貝藍和Badfinger的寶貝藍,或者迪倫(又是他!)的颶風和像颶風一樣由尼爾·楊演唱。然而——是否可以有像Aqualung一樣奇怪的重疊?歡迎提出建議。更多來自彭博社觀點:

- 馬克·冠軍:想要烏克蘭和平?讓它在俄羅斯打擊

- 馬庫斯·阿什沃斯:利率削減依賴於關於通貨膨脹的不便真相

- 亞倫·布朗:人工智能奇蹟無法拯救掙扎中的養老金基金

想要更多彭博社觀點嗎?OPIN <GO>。或者您可以訂閲我們的每日通訊。

中國消費者價格上漲的緩慢步伐引發了對刺激經濟的強烈呼聲,北京在正確的方向上採取了一些温和的措施。但最近出現了一個戲劇性的概念:提升1990年代的經濟偶像。

這不是那個十年中國內生產總值飆升的快速擴張。相反,一位中央銀行的影響力顧問建議採用強制性的2%-3%通貨膨脹目標。引入並努力遵守這樣的目標是20世紀最後十年迅速傳播的一個想法。新西蘭是早期的推動者。隨後是英國和澳大利亞。當歐元在幾年後開始時,歐洲中央銀行被賦予了一個以2%為目標的價格破壞任務。聯邦公開市場委員會圍繞這個數字達成一致,但直到2012年才正式宣佈。