美國的ESG債務市場面臨緩慢死亡 - 彭博社

Caleb Mutua

本來這些債券應該改變世界,但美國的公司和銀行對出售它們的興趣越來越小。

本來這些債券應該改變世界,但美國的公司和銀行對出售它們的興趣越來越小。

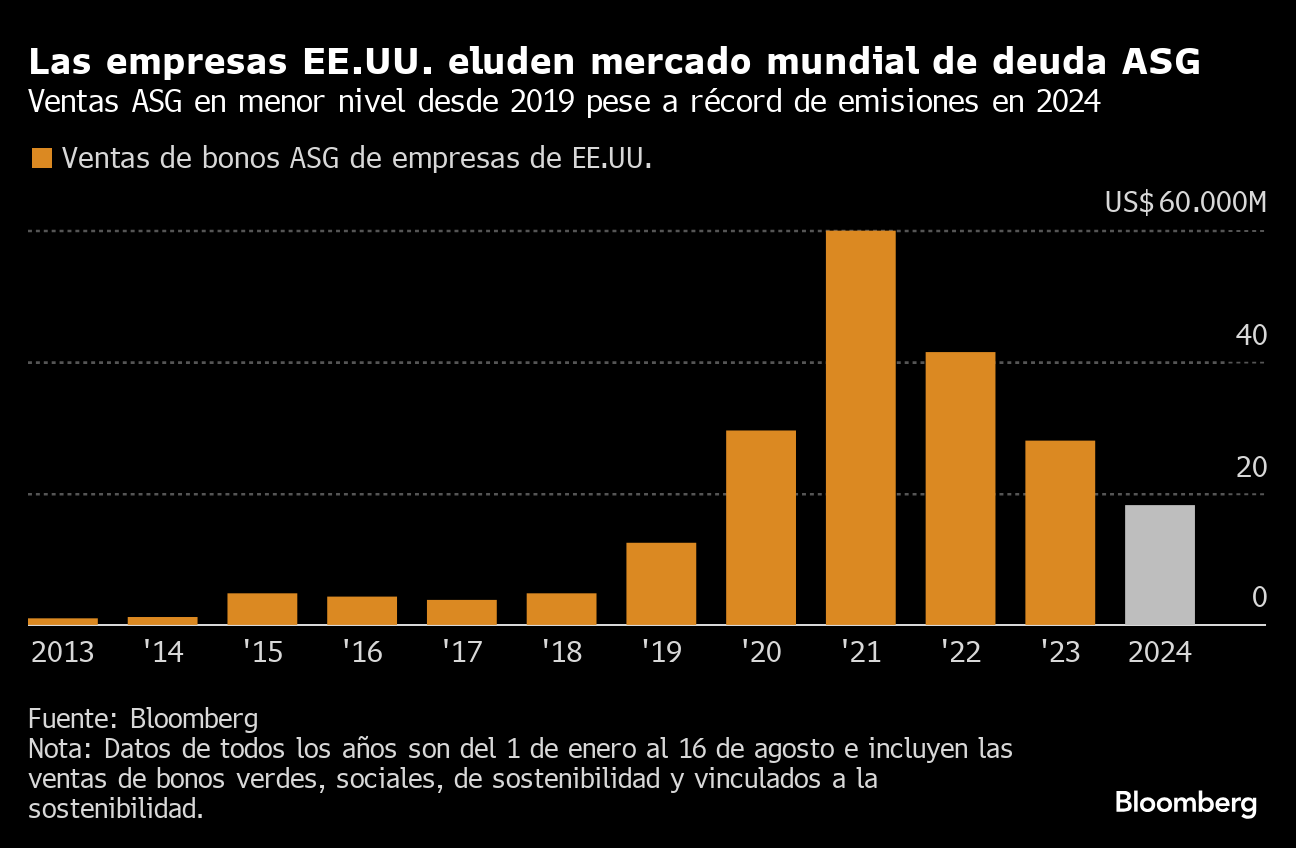

融資企業環境項目的債券,或激勵企業改善治理或實現社會目標(如促進性別平等)的債券,今年的銷售額下降。截至8月16日,美國公司僅售出182億美元此類債務,稱為環境、社會和治理(ASG)債券,這是自2019年125億美元以來的最低金額,數據顯示由彭博社彙編。銷售下降的同時,其他投資級公司債務的銷售卻激增。

通過訂閲 #五件事,讓你每天都能獲取最新信息。免費訂閲 在這裏*。*

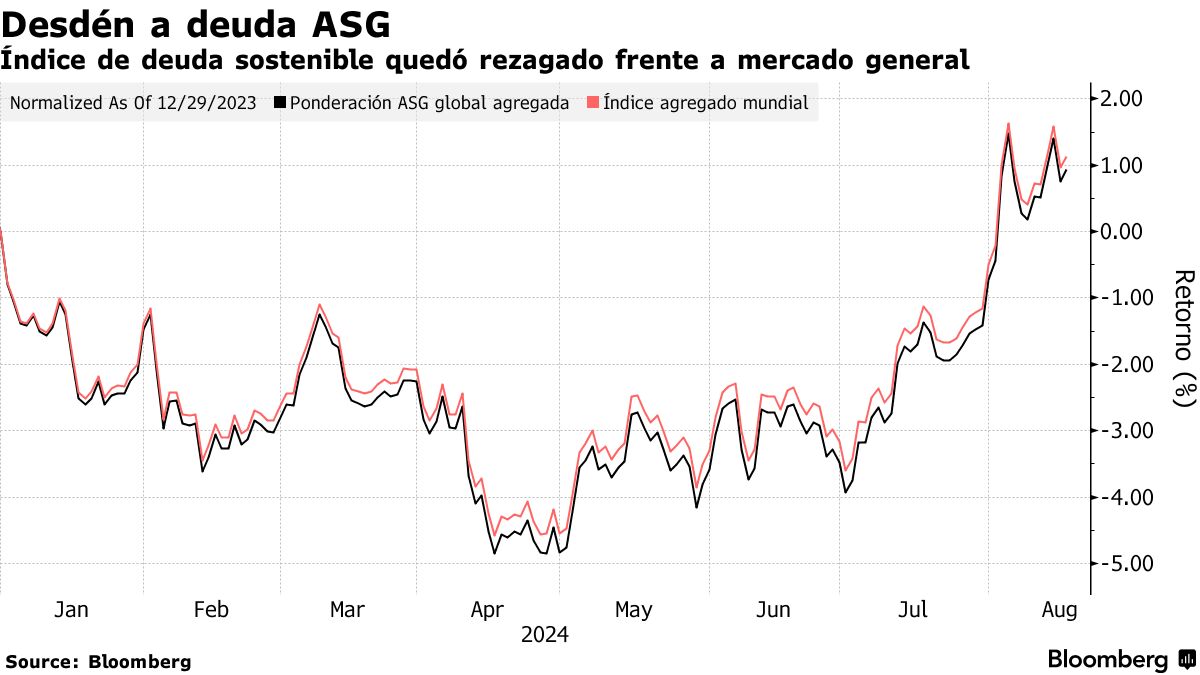

銀行和投資者列舉了一系列原因導致銷售下降。來自德克薩斯州和堪薩斯州等州的共和黨政治家試圖阻止政府機構在購買證券時考慮ASG問題。越來越多的投資者開始質疑這些債券是否達到了其目標,或者只是“綠色洗滌”。而與ASG問題相關的美國基金今年的平均回報率為14%,低於標準普爾500指數的回報率。

這意味着與幾年前相比發生了轉變,當時可持續債務基金的需求激增,因為投資者呼籲尋求旨在改善世界的資產,尤其是在新冠疫情和喬治·弗洛伊德被殺引發的社會動盪之後。由於這種需求,企業在2021年發行了創紀錄的945億美元的ESG債券。

ESG債務的政治化也侵蝕了發行人在ESG市場繁榮時期享有的價格優勢。關注環境的投資者以前會給予發行人豐厚的綠色溢價,即發行人的綠色債券與非綠色債券之間的差額。但這種價格優勢在美國高等級市場上逐漸消失,導致投資者的胃口減弱,使得美國企業在市場上變得不那麼有吸引力。

特別是,推動美國綠色債券市場在疫情期間發展的新發行人已經開始撤退。新發行人通常需要起草一份債券框架,描述收入將如何使用,支付費用讓第三方驗證該框架,並承擔每年向投資者報告收入使用情況的負擔。

首席財務官們有時也不得不停止他們的融資計劃,因為對衰退的擔憂和中央銀行加息使全球債務市場動盪。當發行窗口打開時,財務主管們優先考慮執行簡單的交易,而不是需要更多時間的綠色債券。

“當一個人擔心市場未來的波動性時,他會專注於現在關閉交易,”Prologis Inc的資本市場高級副總裁Tracy Patel説。 “如果再加上他們可能沒有框架以及綠色溢價不確定的事實,當一個人處於這種情況下,他會面臨延遲嗎?這可能是財務總監正在評估的事情。”

美國六大銀行,曾經是這些債券的常規發行者,也已撤退。根據彭博社彙編的數據,去年他們共同籌集了32億美元的ESG債務,這是自2018年以來的最低水平。花旗集團仍然是唯一一家在今年發行了基準規模ESG債券的華爾街大銀行,而美國銀行——美國最大的ESG債券企業發行者——最後一次進入市場是在2023年6月。這兩次發行均在歐洲高評級市場進行。

“我們的可持續債券發行通常與我們的全球債務發行相吻合,而後者隨着時間的推移持續減少,”美國銀行的一位代表在聲明中表示。

毫無疑問,並不是所有人對美國ESG債務市場的未來持悲觀態度。

毫無疑問,並不是所有人對美國ESG債務市場的未來持悲觀態度。

“雖然美國市場可能不會那麼頻繁地看到標記證券的發行,但美國公司並不一定以不同的方式運作,”德意志銀行全球ESG和可持續金融負責人Emily Kreps説,並且她是美洲ESG負責人。她指出,企業戰略通常設定為五到十年,這意味着領導者可以繼續長期執行這些戰略。

“我不認為美國的綠色債券市場會消失,而是會繼續發展,並與全球同行越來越不同,”他表示。“一些行業,尤其是那些傳統上難以放棄的行業,將有機會尋求與轉型創新相關的融資。這可能比其他行業在全球範圍內發展得更快。”

在美國以外,發行者正在以加速的速度出售ESG債券。根據彭博社收集的數據,截至8月16日,全球銷售額已超過6600億美元,比去年同期增長了6.9%,因為包括首次發行債券的主權國家在內的發行者正在推動銷售。在主導可持續債務市場的歐洲,企業綠色債券今年增長了2.5%,大致與普通債務增長2.4%相符。

儘管如此,像愛爾蘭建築材料公司CRH Plc這樣的企業在考慮發行ESG債務時,迄今為止仍然猶豫不決。

“從財務角度來看,這沒有意義,”CRH的首席財務官吉姆·敏特恩説。“利息票息沒有競爭力來支持投資。這必須是有意義的。”

彭博新聞社聯繫了至少兩打在美國總部的公司,這些公司過去曾發行ESG債券,包括該國六大銀行以及蘋果公司、亞馬遜公司、萬事達卡公司和沃爾瑪公司。

除了BofA、Prologis和CRH之外,其他所有公司都拒絕發表評論或未回應評論請求,其中一些公司將彭博社轉介到其最新的綠色債券報告。

翻譯:保利娜·斯特芬斯。

原始備註:美國ESG債券市場面臨緩慢死亡,銷售額達到五年低點

更多西班牙語內容:

- 彭博社西班牙語在LinkedIn

- 彭博社西班牙語在YouTube

- 在X上關注我們@BBGenEspanol

- 瞭解我們的WhatsApp頻道

- 還有TikTok@bloombergenespanol