美聯儲降息可能導致1萬億美元的外匯“雪崩”流向中國,斯蒂芬·詹説 - 彭博社

Ruth Carson, Anchalee Worrachate

中國公司可能會被誘惑出售價值1萬億美元的美元計價資產,因為美國降低利率,這一舉措可能會使人民幣升值高達10%,斯蒂芬·詹如此表示。

歐瑞澤SLJ資本的首席執行官表示,貨幣現在是市場上未被正確定價的最大風險——而人民幣可能會發揮重要作用。

詹談到迴流的影響時表示:“想象一下雪崩。”人民幣“將升值,可能會被允許——5%到10%對中國來説是温和且可接受的。”

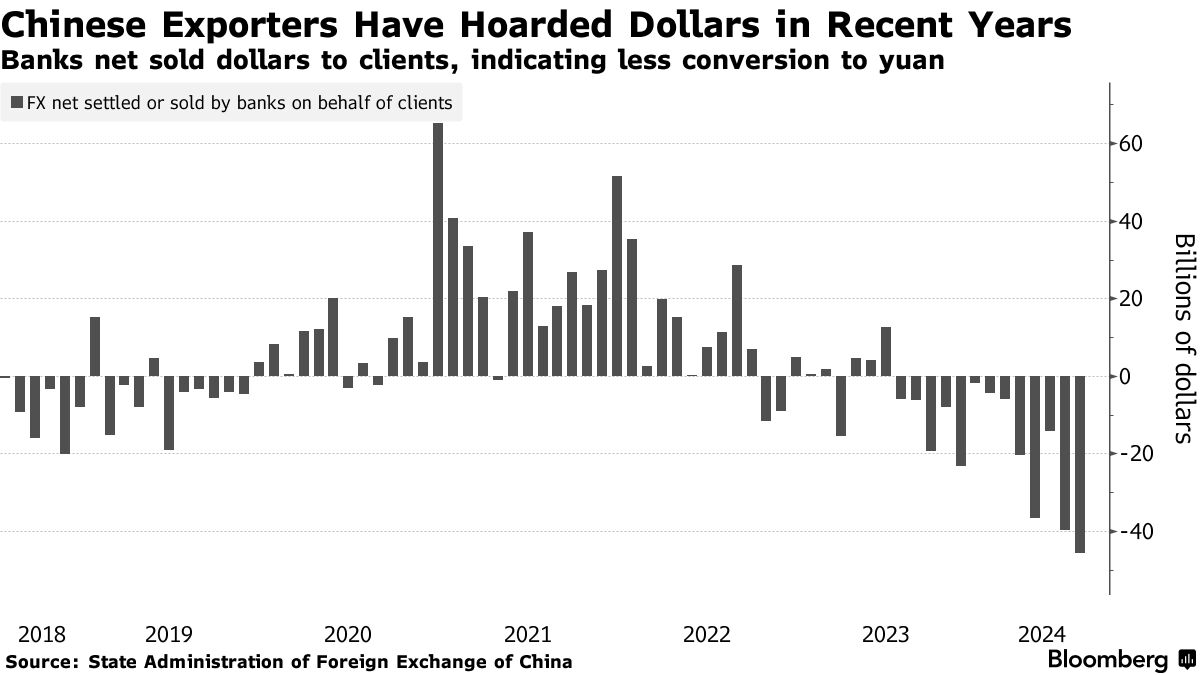

理論是這樣的:根據詹的説法,自疫情以來,中國公司可能在離岸投資中積累了超過2萬億美元,停放在收益率高於人民幣計價資產的資產中。當美聯儲降低借貸成本時,美元資產的吸引力將減弱,並可能促使“保守”的1萬億美元資金迴流,因為中國與美國的利率差距縮小。

詹因其在“美元微笑”理論上的工作而聞名,他預測如果美國物價繼續下跌,美聯儲將比市場預期更積極地降息。加上被高估的美元、美國的雙重赤字和軟着陸的前景,增強了他對美元將下跌的信心。

最終結果是人民幣可能會對美元走強。週一人民幣在岸市場的交易價約為7.12,曾在7月時弱至接近7.28。

最終結果是人民幣可能會對美元走強。週一人民幣在岸市場的交易價約為7.12,曾在7月時弱至接近7.28。

如果中國人民銀行不介入吸收美元流動性,這次集會可能會更大,倫敦的Jen在上週的採訪中表示。

在美聯儲主席傑羅姆·鮑威爾在傑克遜霍爾研討會上表示美國是時候降低政策利率後,人民幣升值的理由現在看起來更強。

然而,這樣的舉動不太可能在美聯儲首次降息後立即發生。Jen表示,這可能發生在美元加速下跌的情況下,或者在美國通脹緩解而不引發衰退的所謂軟着陸情景中。

人民幣壓力

他的觀點與中國銀行國際有限公司的著名經濟學家關濤的看法一致,他認為如果出現類似日元套利交易崩潰的情景,人民幣面臨 飆升的風險。

日元平倉的後果如此之大,以至於波及到從股票到信貸和新興貨幣的所有領域。人民幣融資的套利交易崩潰——涉及交易者以低價借入貨幣並將其出售給收益更高的替代品——可能會在亞洲市場引發新的恐慌浪潮。

儘管如此,Jen表示,中國人民銀行可以平抑劇烈波動。北京一直對人民幣的激進升值保持謹慎,因為這可能會損害出口競爭力並削弱已經疲軟的經濟復甦。

中國的外匯監管機構已經在警惕,因為它 評估 強勢人民幣對出口商的影響,知情人士表示。一些策略師也 認為 鑑於中國經濟基本面複雜,圍繞弱人民幣的套利交易仍然有意義。

中國人民銀行還有很多措施來引導市場預期。最近,它使用工具來鼓勵貨幣穩定,例如對在岸人民幣的每日參考匯率和銀行需要持有的外幣存款金額的調整作為儲備。

此外,考慮到中國和美國收益率之間的差距仍然很大,儘管最近有所逐步收縮,企業可能不會很快出售他們的外匯持有。

其他人估計中國企業的現金儲備比Jen的估計要低一些。

其他人估計中國企業的現金儲備比Jen的估計要低一些。

麥格理集團有限公司估計,自2022年以來,中國出口商和跨國公司已經積累了超過5000億美元的美元持有。澳大利亞和新西蘭銀行集團有限公司將這個數字定為4300億美元。

“人民幣上漲的壓力將會存在,”Jen説。“如果我們假設這筆金額的一半是‘流動性’強且容易受到市場條件和政策變化影響的資金,那麼我們談論的就是可能涉及到的1萬億美元的快速資金。”