這是中國用來管理人民幣的工具:快訊 - 彭博社

bloomberg

中國人民銀行的標準説法是,人民幣將保持在合理、均衡的基本穩定水平,而更強烈的口頭干預可能會以多種形式出現。

中國人民銀行的標準説法是,人民幣將保持在合理、均衡的基本穩定水平,而更強烈的口頭干預可能會以多種形式出現。

攝影師:Lam Yik/Bloomberg監控中國人民銀行如何處理其外匯市場的“管理浮動”系統並不容易。央行有各種工具可供使用 - 一些更透明,比如每日參考匯率,而另一些則比較模糊,比如中國當局可能秘密敦促銀行在自營交易中不要押注人民幣走弱。人民幣正在向其允許的交易區間的弱勢端滑落,因此風險正在上升,當局可能會加大穩定人民幣的努力。

1. 每日定價有多重要?

這是中國人民銀行影響貨幣的最明顯工具。它在每個交易日北京時間上午9:15設定一個參考匯率,人民幣被允許在該匯率周圍每邊波動2%。該匯率考慮了諸多因素,包括前一日下午4:30的官方收盤價、人民幣對一籃子貨幣的波動以及其他主要匯率的變化。在官方收盤時鼓勵人民幣貶值,使央行能夠設定較弱的定價而不會發出強烈的政策信號或破壞市場。參考匯率明顯偏強或偏弱於市場預期通常被視為來自北京的信號。

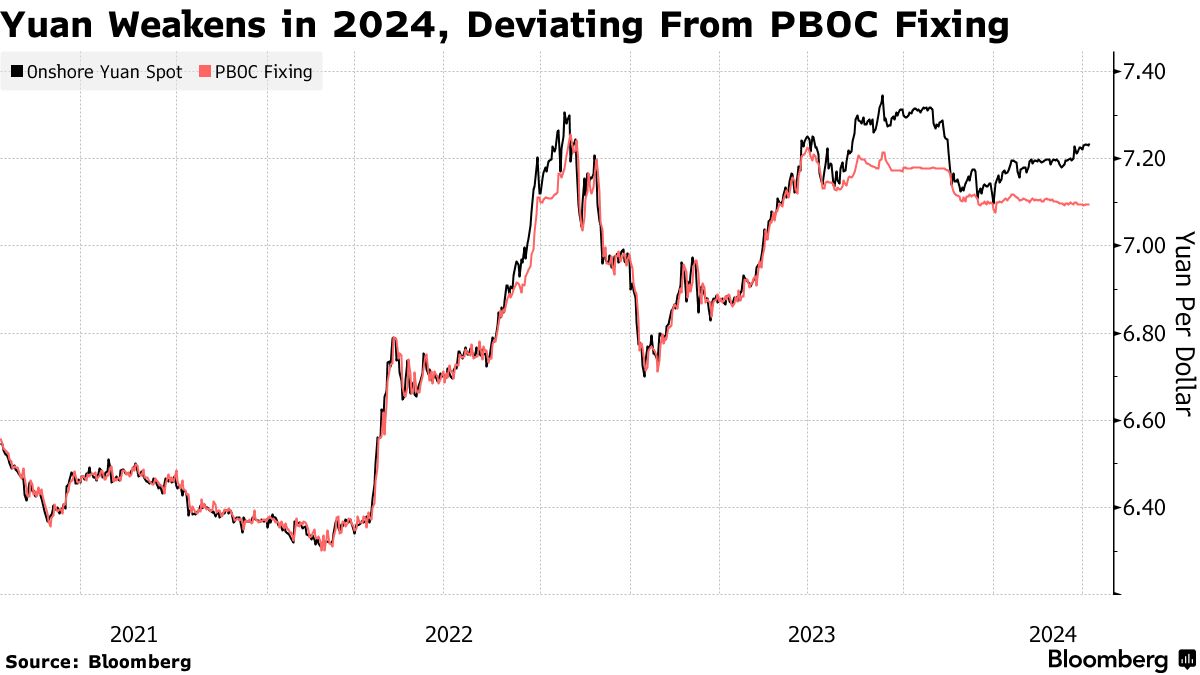

### 2. 它是如何演變的?

### 2. 它是如何演變的?

多年來,人民幣匯率形成機制經歷了多輪改革。

為了使其更具市場化,中國於2006年1月開始允許人民幣兑美元的匯率在固定價的基礎上波動0.3%,並於次年5月擴大至0.5%,2012年4月擴大至1%,2014年3月擴大至2%。2015年8月,中國以十年來最激烈的外匯改革之一對在岸人民幣進行了貶值。

為了使匯率形成機制更加透明,中國人民銀行明確了銀行在提交利率時需要考慮的因素。

3. 中國人民銀行如何引導匯率形成機制?

2017年,中國人民銀行在商業銀行用於計算和貢獻北京每日參考匯率的匯率形成公式中引入了“逆週期因子”。此舉旨在避免央行認為過度貶值的匯率形成。該組成部分於2018年被移除,然後重新安裝,直到2020年10月銀行停止使用該因子。市場猜測進一步重新引入以支持人民幣的傳言於2022年出現,因為匯率形成機制與預測之間的差距擴大到無法通過常規匯率形成模型計算的水平。

自2023年以來,匯率形成機制與預測之間的偏差變得更加明顯,這成為中國人民銀行“底線”的更強烈線索。去年,當人民幣跌至2007年以來最弱水平時,中國人民銀行曾將人民幣匯率定在創紀錄的升值偏向,有效地限制了美元兑人民幣的上漲至約7.33。今年初人民幣再度走弱,央行再次提供支持,將匯率形成機制大致定在7.10左右。作為匯率形成機制對市場影響巨大的證據,2024年3月的輕微下跌引發了全球貨幣市場的震盪,加劇了人民幣貶值風險的猜測。

與此同時,中國可以通過操縱銀行的定價來加強匯率對市場的影響。據説一些提交定價報價的銀行已經調整了他們的模型,以抵制2022年8月人民幣貶值,而沒有將這種變化歸因於逆週期因子的恢復。有人建議這個工具正在被再次使用,因為人民幣在2023年中期貶值。

4. 央行還能做什麼?

央行最新的工具之一是所謂的外匯儲備準備金率,它規定了銀行需要持有的外幣存款數量作為準備金。調整可以讓央行微調銀行體系的流動性;例如,降低比率將緩解外幣供應,從而支撐人民幣。央行在2021年兩次提高了比率,到了年底達到9%,然後在2022和2023年分別降低了三次,降至4%。在這些變化之前,該比率自2007年以來一直沒有變動。

5. 那麼非正式措施呢?

中國官員在需要時並不排斥言語上調或下調他們的貨幣。央行的標準説法是人民幣將被保持在合理、均衡的水平上基本穩定,而更強烈的口頭干預可能會以多種形式出現。自2022年以來看到的官方評論旨在支撐人民幣,包括要求銀行尊重“定價的權威”,承諾採取全面措施穩定預期,“堅決防範風險大幅波動”或“糾正片面行為並遏制投機交易。”

此外,為了引導市場預期,中國人民銀行傾向於引用中國外匯交易委員會的聲明,該委員會是在監管機構指導下由在岸市場的主要參與者成立的行業組織。一些評論可能針對特定交易。2023年,中國監管機構提醒交易員他們越來越關注人民幣的壓力,採取了一系列行動,包括敦促經紀人削減自營交易,要求貸款人報告貨幣交易數據,並對市場參與者進行資本流動調查。

6. 如何對抗投機行為?

在中國希望遏制人民幣貶值的年份,例如2016年、2018年和2023年,提高離岸人民幣做空成本是一種受歡迎的策略。關鍵在於吸收流動性,使交易員必須支付更高的利率來借入人民幣。這可以通過代理銀行購買貨幣或拒絕將其供應借給其他銀行來實現。中國人民銀行還可以增加在迄今為止最大的香港市場的人民幣票據發行量。對於在岸市場,中國人民銀行有額外工具來提高做空人民幣的成本。2022年,中國人民銀行重新對銀行向客户出售貨幣遠期的風險準備金要求實施了20%的要求,這是一種工具,它在2018年至2020年的中美貿易戰期間曾被使用過。此舉對衍生品市場的投機交易徵收懲罰性費用,提高了做空人民幣的賭注成本。

7. 關於資本管制怎麼看?

控制資金流入和流出國家是最粗暴的手段之一。2015年人民幣貶值後,中國採取措施限制資金流出 — 從中國公司的海外收購到消費者在香港購買保險政策都實施了限制 — 而且跡象很少有減弱的跡象。隨着美聯儲在2022年開始收緊貨幣政策,要求中國國有企業在新的海外支出和投資計劃中更加謹慎。央行也可能調整金融機構和企業的海外借貸限額,就像在2021年初看到的那樣。

在2022和2023年,中國人民銀行調整了一些規定,允許在岸公司更多地從海外借款,這也可能有助於增加外資流入。

相反,在2021年人民幣升值期間,政府促進了資本外流,通過與香港建立新的渠道,讓內地投資者進入離岸債券市場和理財產品。

8. 外匯儲備怎麼樣?

中國的外匯儲備是世界上最大的之一,超過3萬億美元。2015年人民幣貶值後,政策制定者出售了數十億美元以支持人民幣。儘管這可能是一個有用的指標,但也受到美元的廣泛漲勢的影響,這可能導致中國報告的儲備下降。這些下降不一定是干預的結果,而是因為中國儲備中的非美元資產已經相對美元貶值。