前紐約聯儲主席比爾·達德利談他對硬着陸預測的錯誤 - 彭博社

Bill Dudley

經濟着陸時,軟着陸比硬着陸更好。

經濟着陸時,軟着陸比硬着陸更好。

攝影師:Keystone/Getty Images

在過去幾年裏,我對美國經濟所謂的硬着陸風險過於悲觀。儘管導致我得出這一觀點的大多數結論是正確的,但這種結果仍然非常不確定。

我的推理如下:

- 美聯儲實施其新的平均通脹目標框架將導致其在收緊貨幣政策時過於遲緩。請記住,美聯儲承諾在通脹率超過2%、預計會維持一段時間,並且經濟達到最大可持續就業之前,不會提高短期利率至零。

- 但由於貨幣政策過於寬鬆,勞動力市場將變得過於緊張,經濟將過熱。

- 然後,美聯儲將不得不大幅收緊,以使貨幣政策變得限制性。

- 失業率將至少上升0.5%,觸發Sahm規則,表明經濟衰退已經開始。

大部分情況如我所預期的那樣發展。但可以公平地説,儘管Sahm規則已被觸發,但經濟衰退仍然非常不確定。因此,儘管衰退的風險高於正常水平,但美聯儲有很大機會在不導致經濟衰退的情況下重新控制通脹。

彭博社觀點坎昆的問題超出了墨西哥的超級比索出軌的首席執行官終於被解僱了。好極了。波音脆弱的財務狀況賦予了罷工者所有的權力私募股權將引發兒童保育危機首先,經濟保持了相當大的前進動力。第二季度的增長被上調至3.0%的年化率,亞特蘭大聯邦儲備銀行對第三季度的GDPNow估計目前為2.5%。

其次,勞動力市場的惡化以相對温和的方式發生。儘管失業率已上升至4.2%,而2023年的低點為3.4%,但這一增長主要是由於勞動力的快速增長,而不是永久性裁員。

第三,薩姆規則可能並不像歷史經驗所暗示的那樣鐵定。最重要的是要認識到,0.5個百分點的閾值是根據自1960年以來美國的經驗經驗得出的。這並不是一個大量的商業週期觀察。正如美聯儲主席傑羅姆·鮑威爾在最近的新聞發佈會上所指出的,薩姆規則是一種“統計規律”,而不是經濟法則。也許這次實際的閾值更高,因為勞動力的增長速度如此之快。在這種情況下,如果美聯儲放鬆政策的速度足夠快以避免突破,那麼導致衰退的自我強化動態將會被避免。

第四,儘管幾乎所有標準下貨幣政策仍然緊縮,但過去一年金融條件大幅放鬆。股價飆升至創紀錄的高點,債券收益率下降,信用利差收窄。

這對金融資產價格意味着什麼?在我看來,軟着陸情景意味着股市繁榮。企業盈利持續增長,相對於固定收益資產的估值穩定或改善。

相比之下,軟着陸意味着債券收益率略高,原因有三。首先,如果發生軟着陸,這將強化聯邦基金利率與中性貨幣政策一致的觀念,遠高於近年來的水平。正如我一年多前所寫,10年期國債收益率的公允價值可能在4.5%左右。這假設通脹在一段時間內平均為2.5%,r*——中性通脹調整後的短期利率——為1%,而期限溢價——預期短期利率與10年期國債收益率之間的差異——為1%。

其次,在軟着陸的情況下,美聯儲可能會將政策調整為中性,而非寬鬆。從期貨市場來看,交易員預計聯邦基金利率將在2026年初觸底,約為2.9%。在軟着陸情景下,我預計利率不會低於3.5%,而當前為5%。

第三,在硬着陸情景下,股票與債券的前景逆轉。股價因盈利失望而下跌,債券收益率因美聯儲超出預期地降低短期利率而下跌,從而使貨幣政策變得寬鬆。在這種情況下,聯邦基金利率可能在2到2.5%左右觸底。

哪種情景將會發生,我們將如何能夠判斷?關鍵在於勞動力市場。如果情況進一步惡化,失業率持續上升,薩姆規則所體現的自我強化動態將會佔據主導地位,我們將面臨硬着陸。回顧過去,我們要麼得出0.5%的閾值仍然有效,要麼得出它在經過一個稍高的閾值後才有效。當然,我們無法區分這兩種情況。

在9月18日美聯儲將聯邦基金利率下調半個百分點後的 新聞發佈會上,鮑威爾淡化了這種結果的風險。他認為,美聯儲的 雙重任務目標是平衡的,而且對就業的下行風險並不大於對通脹的上行風險。

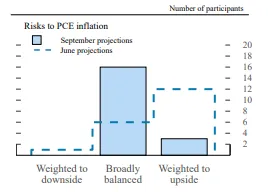

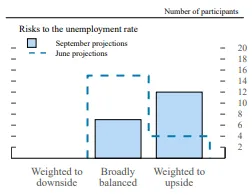

這種温和的觀點似乎並未得到大多數利率決策的聯邦公開市場委員會成員的認同。在9月份的經濟預測摘要中,FOMC參與者 大幅調整了他們的風險評估,與6月相比。正如下面的兩張圖表所示,通脹的上行風險大幅下降,而勞動力市場的下行風險顯著增加。以至於勞動力市場的下行風險現在佔據主導地位。

美聯儲官員專注於其雙重使命的正確部分:勞動市場。勞動市場的發展將決定軟着陸還是硬着陸。

美聯儲官員專注於其雙重使命的正確部分:勞動市場。勞動市場的發展將決定軟着陸還是硬着陸。

來自彭博社觀點的更多內容:

- 美國軟着陸?連美聯儲 都不相信:比爾·達德利

- 我的衰退規則 是為了被打破的:克勞迪婭·薩姆

- 我們得到 要麼4%的抵押貸款利率 要麼穩定的就業市場:康納·森

想要更多彭博社觀點? OPIN <GO>****。或者訂閲 我們的每日通訊**。**