對沖的華爾街交易員仍然受到八月崩盤的困擾 - 彭博社

Denitsa Tsekova, Lu Wang

交易員們在八月和九月遭遇劇烈反轉時措手不及,現在紛紛投入對沖。

交易員們在八月和九月遭遇劇烈反轉時措手不及,現在紛紛投入對沖。

攝影師:邁克爾·納格爾/彭博社現在拍攝市場快照,呈現出健康的畫面。股票處於歷史高位,企業債券沒有顯示出擔憂的跡象,商品在全球經濟樂觀情緒的推動下依然強勁。

然而深入分析,前景迅速變得模糊。儘管表面上看起來一片歡騰,但波動性在幾乎所有資產類別中同樣是一個重要的故事。交易員們在八月和九月遭遇劇烈反轉時措手不及,現在紛紛投入對沖——推動保護成本幾乎與市場本身一樣快地上升。

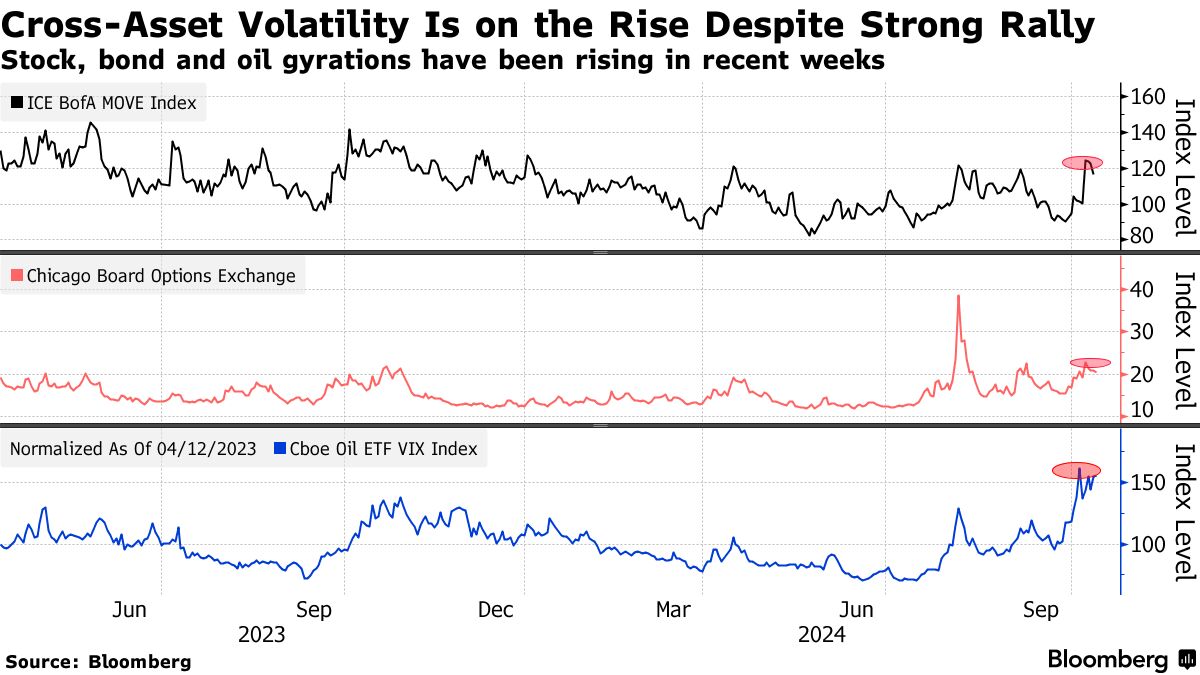

這種湧入正在資產之間形成不尋常的輪廓。例如,股票和國債的波動率指數剛剛創下今年兩次較大的周漲幅。這些上漲使得兩者的恐懼指標達到了二十多年來的最高點——與標準普爾500指數處於歷史高位的其他時期相比。

總體而言,由於下個月的美國選舉、不確定的聯邦儲備政策軌跡和近期市場創傷,華爾街關鍵羣體的情緒依然緊張。

“低概率、非常糟糕事件發生的可能性更高,”RBC資本市場衍生品策略負責人艾米·吳·西爾弗曼説。“在八月VIX飆升後,市場已經正常化並創下新高。然而,潛在的‘擔憂’依然高企。”

雖然資產價格在投資者焦慮時常常上漲,但現在的情況尤其極端,樂觀和懷疑同樣明顯。標準普爾500指數連續五週上漲,在過去九週中有八週上漲,週五收盤時創下了今年的第45個紀錄,此前 摩根大通公司 和 富國銀行 的收益超出預期。美國 投資級債券利差 是三年來最窄的 三年。

雖然資產價格在投資者焦慮時常常上漲,但現在的情況尤其極端,樂觀和懷疑同樣明顯。標準普爾500指數連續五週上漲,在過去九週中有八週上漲,週五收盤時創下了今年的第45個紀錄,此前 摩根大通公司 和 富國銀行 的收益超出預期。美國 投資級債券利差 是三年來最窄的 三年。

與此同時,考慮到八月和九月初市場暴跌仍在交易員的記憶中,投資者緊張情緒的指標發出罕見的謹慎信號,這在牛市時期是少見的。

自本月初以來,Cboe波動率指數和ICE BofA MOVE指數在國債市場上急劇上升。美國銀行公司跟蹤的全球跨資產風險指標達到了今年的第二高水平——僅次於早期的 八月拋售,該拋售在幾天內抹去了全球股值數萬億美元。該指標跟蹤全球股票、利率、貨幣和商品的壓力,並衡量期權隱含的未來價格波動。

換句話説,雖然現在的局勢平靜,但過去的衝擊和對未來的不確定前景正在嚴重影響情緒。

受到夏季混亂衝擊的交易者正在應對僵局的總統競選、中東戰爭以及仍在擴張的經濟,這些都持續引發疑慮,比如本週的 失業救濟申請 數據。

與此同時,越來越多的人感覺傑羅姆·鮑威爾的美聯儲可能不太傾向於立即為經濟注入新動力。週四的數據表明消費者通脹高於預期,上週的美國就業報告也異常強勁,導致交易者撤回對2024年降息幅度的押注。亞特蘭大聯儲主席拉斐爾·博斯蒂克表示,他願意考慮下個月跳過再次降息。

“市場上幾乎有一種不信任的感覺,”宏觀策略負責人彼得·奇爾説。“有一些大幅波動發生在一夜之間。很多擔憂,但股票總體上仍在上漲。我們經歷了幾次快速的下跌。”

還有跡象表明,在投資者經歷了連續五個月的同步反彈後,債券和股票的空頭頭寸正在重建。根據IHS Markit的數據,針對SPDR S&P 500 ETF Trust的看跌押注已達到其流通股的2.4%,高於本月初的四年低點1.6%。同樣,iShares 20+年期國債ETF的空頭比例在八月份達到了15個月的低點,但現在已上升至1%以上。

還有跡象表明,在投資者經歷了連續五個月的同步反彈後,債券和股票的空頭頭寸正在重建。根據IHS Markit的數據,針對SPDR S&P 500 ETF Trust的看跌押注已達到其流通股的2.4%,高於本月初的四年低點1.6%。同樣,iShares 20+年期國債ETF的空頭比例在八月份達到了15個月的低點,但現在已上升至1%以上。

期權市場顯示,對大規模股票崩盤的保護需求強勁,尾部風險對沖措施達到了過去兩年中少見的水平。跟蹤債券波動性的MOVE指數飆升至自一月以來的最高點,而類似的原油波動性指標則達到了兩年來未見的水平。iShares iBoxx $ 投資級公司債券ETF的隱含波動性自八月以來相對於實際價格波動有所上升,這是交易者為防範損失而支付保險的最新跡象。

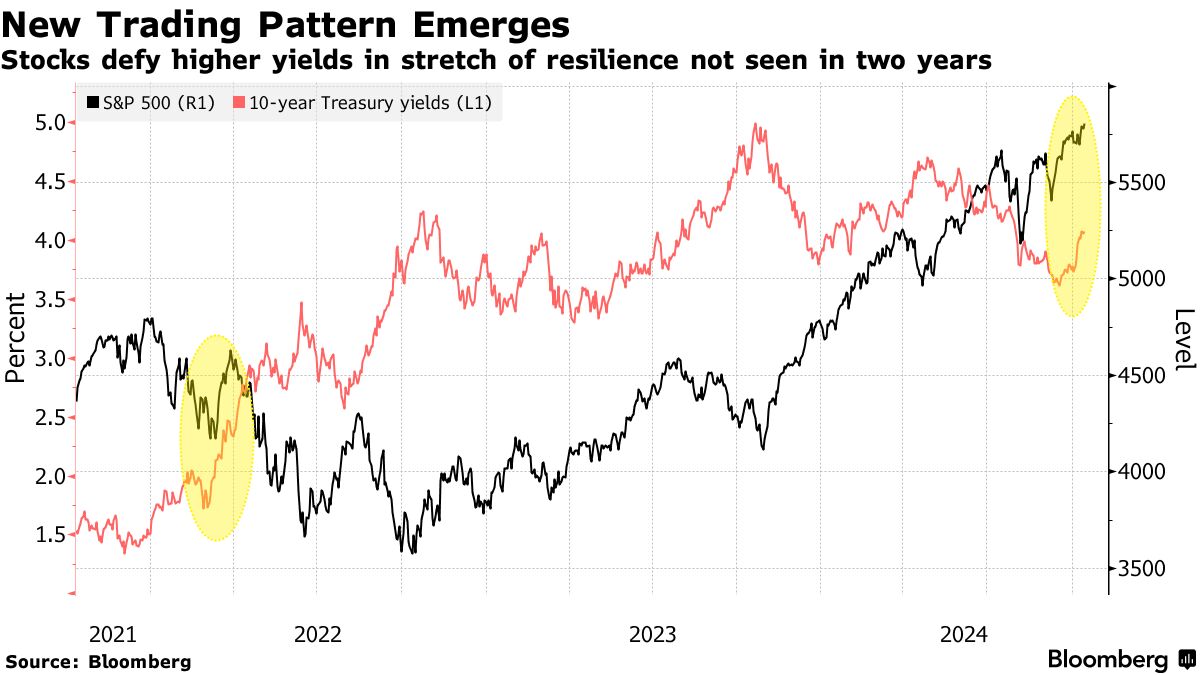

儘管如此,標準普爾500指數在過去一個月10年期國債收益率上漲超過40個基點的情況下仍上漲了大約3%——這是自2022年4月以來未見的韌性表現。

“儘管面臨多種宏觀和微觀風險,市場依然非常強勁,”哥倫比亞線投資的投資組合經理Erika Maschmeyer表示。“隨着我們接近選舉高峯期和下次利率決定,我們不會感到驚訝看到回調。”

盈利季節是標準普爾500指數市盈率自2021年以來達到最高水平的市場的下一個考驗。儘管預計第三季度利潤將增長4%,為一年內最慢增速,投資者將關注企業收入是否能在未來幾個月反彈。彭博情報的數據表明,分析師預計明年的增長將加速至14%。

“投資者表現出極端的樂觀情緒。估值非常高,”JonesTrading的首席市場策略師Michael O’Rourke表示。“儘管經濟數據強勁,FOMC的激進寬鬆立場助長了投資者的過度自信。”