摩根大通認為聯邦基金利率是一個不完美的流動性指標 - 彭博社

Alex Harris

聯邦基金市場的小規模使其關鍵利率成為美聯儲評估美國金融系統流動性的一個不完美指標,據摩根大通公司稱。

就在上週,紐約聯邦儲備銀行首次推出了一個指標,顯示銀行系統中的儲備與需求保持平衡,提供了證據表明美國中央銀行可以通過其量化緊縮計劃繼續從系統中移除流動性。該工具是使用聯邦基金交易和儲備金額的數據計算得出的。

“退一步看,我們有些驚訝的是,美聯儲似乎在將聯邦基金利率作為市場流動性的一個指標上賦予了更多的權重,”摩根大通策略師特蕾莎·霍和潘卡傑·沃赫拉在週五發佈的報告中寫道。“雖然聯邦基金利率反映了銀行交易其‘超額’儲備餘額的價格,但聯邦基金市場規模較小。”

市場參與者一直在密切關注流動性指標和融資市場,以尋找美聯儲的量化緊縮何時會停止的線索,以及它是否會在流動性壓力變得令人擔憂之前結束。達拉斯聯邦儲備銀行行長洛裏·洛根在週一表示市場中的流動性仍然“非常充足”。

市場參與者一直在密切關注流動性指標和融資市場,以尋找美聯儲的量化緊縮何時會停止的線索,以及它是否會在流動性壓力變得令人擔憂之前結束。達拉斯聯邦儲備銀行行長洛裏·洛根在週一表示市場中的流動性仍然“非常充足”。

系統公開市場賬户經理羅伯託·佩爾利列出了一系列官員關注的指標,以確定銀行儲備開始變得稀缺的時點——而美聯儲的量化緊縮可能必須停止。

摩根大通表示,美聯儲可能會在2024年底之前完成量化緊縮,“因為任何進一步的流動性抽離將越來越影響儲備。”

| 閲讀更多關於儲備稀缺的信息: |

|---|

| 美聯儲的洛根重申在風險中逐步降低利率的呼籲美銀表示,回購敏感性暗示現金可能並不那麼充裕紐約聯儲最新工具顯示銀行儲備充足動盪的美國融資市場預示2024年將以波動的方式結束 |

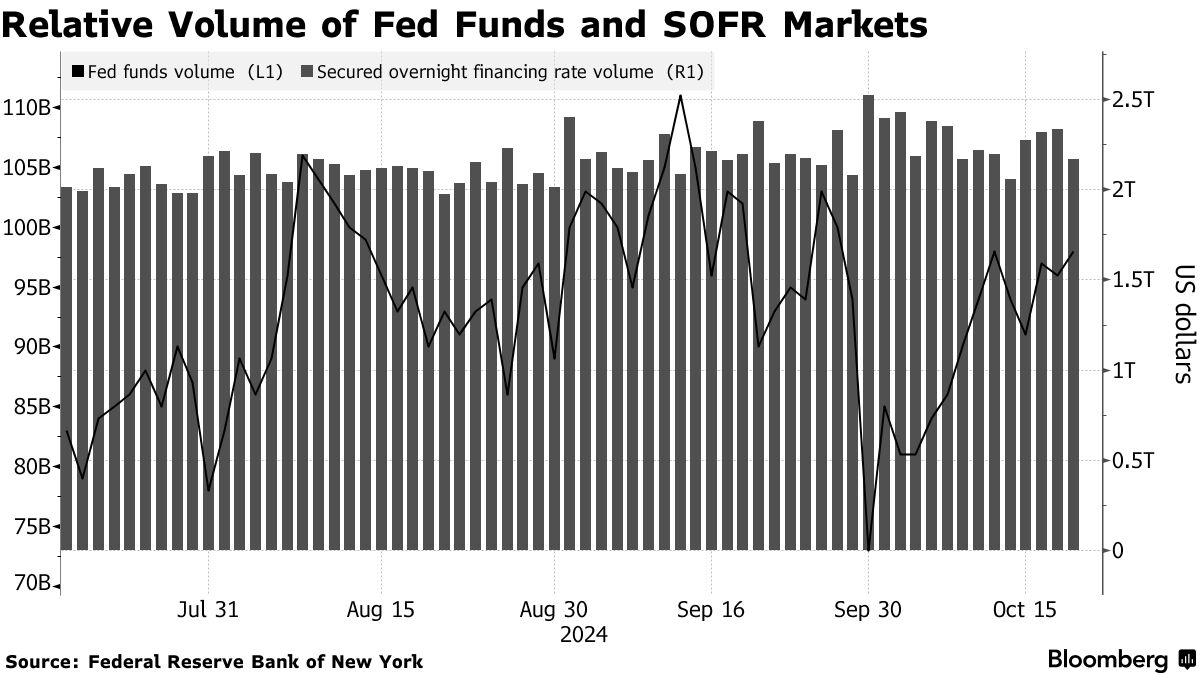

對於策略師來説,參與者的有限數量和聯邦基金市場的小規模使得該利率作為美聯儲的關注點顯得“令人驚訝”。聯邦基金市場的日交易量通常在500億美元到1000億美元之間。相比之下,以國債作為抵押的隔夜貸款市場——紐約聯儲用於計算擔保隔夜融資利率的市場——每天超過2萬億美元。

此外,聯邦住房貸款銀行在聯邦基金市場中大部分進行儲備貸款,而根據摩根大通的説法,SOFR交易則吸引了“更廣泛的市場參與者”,包括銀行和非銀行。

“換句話説,SOFR提供了一個更全面的市場流動性衡量標準,因為它反映了多種市場參與者的流動性需求,”他們寫道。

雖然在九月底開始的幾天內,SOFR的激增並不一定是儲備變得稀缺的跡象,但策略師表示,這表明“在金融系統中將儲備重新分配給需要流動性的機構變得更加困難。”