摩根大通將在聯合國峯會暫停後加快生物多樣性產品的推出 - 彭博社

Natasha White

摩根大通公司警告稱,在一次旨在引導更多私人資金保護生物多樣性的峯會結束後,採取不作為的態度是不可取的。

這家華爾街最大的銀行表示,除了暫停計劃外,它現在打算加大力度為有興趣探索生物多樣性主題相關風險和機會的客户設計產品。摩根大通的自然與生物多樣性負責人Gwen Yu表示,只有被認為在財務上可行的產品才能入選。

“定義和披露是有幫助的,但展示項目的可融資性對於滿足客户需求至關重要,”Yu在哥倫比亞卡利的COP16生物多樣性峯會期間參加多場會議後告訴彭博新聞。她表示,該銀行現在正在尋找“各種創新的融資和投資解決方案”。

Gwen Yu來源:摩根大通公司第十六屆聯合國生物多樣性大會在週六以令人失望的結局告終,177個國家的代表未能就如何動員更多資本達成一致。這使得私人金融在其角色上幾乎沒有有意義的更新,迫使銀行家和投資經理自行解釋如何繼續。

Gwen Yu來源:摩根大通公司第十六屆聯合國生物多樣性大會在週六以令人失望的結局告終,177個國家的代表未能就如何動員更多資本達成一致。這使得私人金融在其角色上幾乎沒有有意義的更新,迫使銀行家和投資經理自行解釋如何繼續。

彭博綠色哥倫比亞的佩特羅表示,波哥大面臨“結構性”水短缺西班牙面臨106億歐元的洪水損失,桑切斯表示全球GDP預計將遭受比最初預期更大的氣候衝擊第一大石油生產國能在氣候問題上引領潮流嗎?美國正在嘗試峯會的最後幾個小時被疲憊和挫折所籠罩,一些疲憊的代表在桌子上睡着了。那些仍然清醒的人被迫放棄達成融資協議的希望,因為COP16主席蘇薩娜·穆哈邁德宣佈不再有法定人數。

鑑於金融行業在設計可行的生物多樣性戰略時面臨的“重大挑戰”,摩根大通打算利用其現有的“可持續金融專業知識來加速我們能為客户提供的服務,”餘表示。這樣,銀行將“避免因追求完美而導致的停滯不前。”

研究表明,如果投資者忽視自然風險,可能會面臨相當大的損失,這種風險可能表現為因土壤或水污染而被處以罰款,或者如果例如一家公司產品與生態脆弱地區的森林砍伐相關聯而造成的聲譽損害。

晨星可持續發展分析公司最近的一份報告將生物多樣性的喪失描述為“市場面臨的嚴重新風險。”市場研究機構的分析發現,從2019年1月到今年9月,生物多樣性風險較低的模型投資組合回報率為97%,而生物多樣性風險較高的投資組合回報率為23%。

這些發現給各行業的公司施加了壓力,要求它們向投資者展示它們正在關注生物多樣性。

Kering SA,這家奢侈品公司旗下擁有包括古馳在內的多個品牌,上週成為首批 制定 應對自然損失的企業目標的公司之一。它與瑞士建築材料製造商Holcim Ltd.以及製藥巨頭GSK Plc.一起參與了這一行動。這三家公司承諾在水消費限制和自然生態系統修復等方面採取措施。

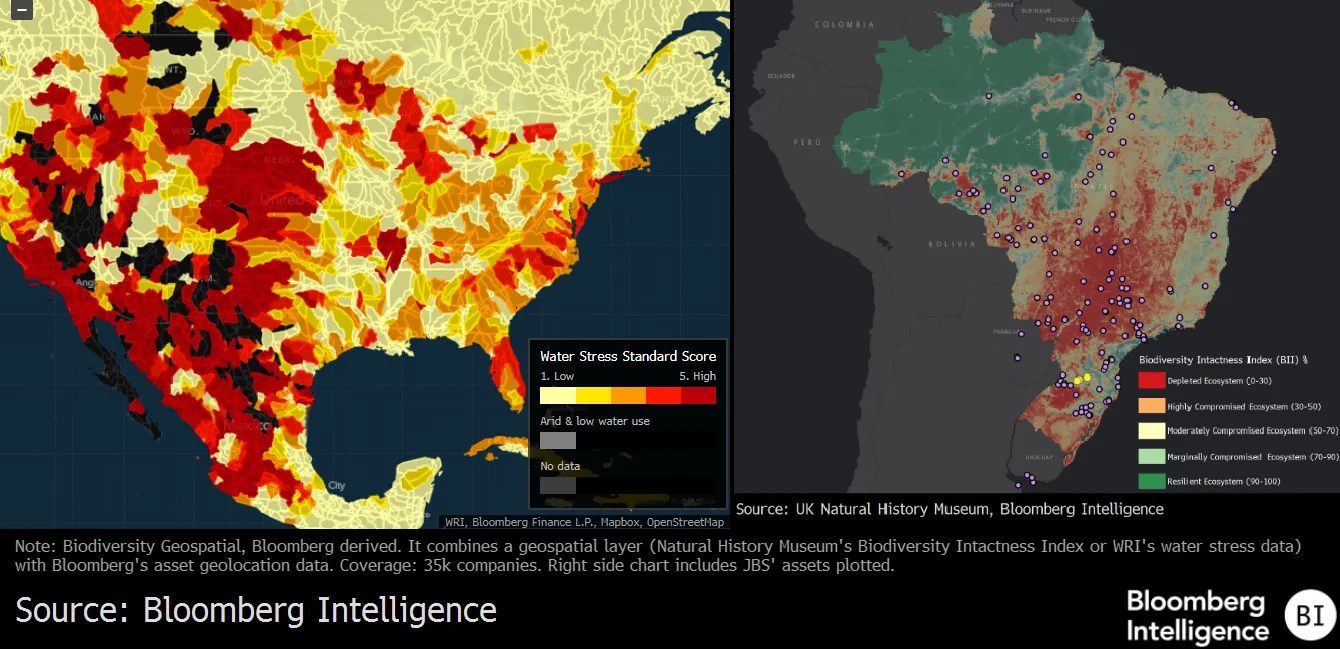

生物多樣性地理空間,彭博社提供

閲讀更多:解鎖自然的價值:推動者的10萬億美元機遇

閲讀更多:解鎖自然的價值:推動者的10萬億美元機遇

美國銀行公司環境業務顧問董事總經理Abyd Karmali表示,值得注意的是, 超過500家公司 已同意成為 自然相關財務披露工作組 指導方針的早期採用者,並在此過程中向投資者報告其生物多樣性風險。

“我們看到更多的系統層面變化,開始將自然風險和機會納入市場,”他説。數據顯示,流入自然積極投資的私人融資正在增加,“無論”COP16協議是否達成,他表示。

然而,“投資的順風將來自於支持性政策,這可能提供額外的催化劑,”卡馬利説。

雖然企業估值正處於焦點之中,但在主權債務評估中考慮自然因素提供了大規模解鎖融資的機會,奧利弗·威瑟斯,渣打銀行自然部門負責人表示。

除了關注公司資產負債表外,“還需要更加關注自然的價值,並將其納入主權債務中,”他在參加COP16峯會後表示。

一些主權市場開始看到對自然相關風險保護不足的早期後果。6月,穆迪評級警告印度日益嚴重的水資源短缺對其主權信用實力構成威脅。而去年,荷蘭資產管理公司範蘭斯霍特·肯彭有限公司表示,生物多樣性風險促成了其決定將新加坡資產列入黑名單。

摩根大通的餘表示,該銀行正在考慮在現有產品結構(如貸款、債券和投資組合策略)上施加生物多樣性視角。在COP16召開前,該銀行完成了一項價值10億美元的債務再融資交易,其中大約3.5億美元用於保護該國最長的河流。

羅伯特·科扎裏,摩根大通拉丁美洲市場的共同負責人,描述了這筆交易——該銀行首次進行的債務換自然交易——將“傳統和創新的資本市場技術”結合在一起。

COP16 會議的一個附屬協議是一個 債務置換管道,得到了六個非營利組織的支持,伴隨着一項分析,指出市場有潛力解鎖 1000 億美元的氣候和自然融資。因為包括高盛集團和渣打銀行在內的銀行正在排隊幫助安排此類交易。

可持續債務流向生物多樣性的僅僅一小部分

2021年和2022年用於生物多樣性的綠色債券收益和分配

來源:彭博新能源財經,發行人分配報告。

注意:投資組合級別的分配報告不包括在可用分配數據類別中。

閲讀更多:生物多樣性在可持續債務市場中被忽視:BNEF

但儘管此類置換在華爾街逐漸獲得關注,一些人對它們的突然受歡迎程度表示質疑。

“它們扮演着重要角色,”氣候變化特別顧問阿維納什·佩爾蘇德説,美洲開發銀行的總統。但這“是一個小眾角色。”

他表示,令人擔憂的是,這些產品獲得的政策關注超過了它們應得的關注。

佩爾蘇德説:“在尋找神奇解決方案的過程中,人們將債務換自然置換視為同時解決債務和氣候問題的辦法,而沒有人付出代價,但這是一種幻覺。債務置換並不是減少你的債務,而是重新分配你的一部分利息支付。”他説,進行此類置換的理想候選國是那些通常能夠較好管理其債務的國家,只有少數“高收益債務的‘口袋’。”

佩爾索德説,最終的障礙是讓私營部門在沒有市場的情況下投資於自然。

“如果你不能讓私營部門做到這一點,那麼就需要政府來做,”他説。“政府可以比市場更高地評估自然,因此在這方面投資更多。但政府的財政能力,尤其是在發展中國家,是有限的。”