對德國債務狂潮的恐懼扭轉了重要市場指標 - 彭博社

Alice Gledhill, James Hirai

在聯邦財政部長克里斯蒂安·林德納被解職後,市場參與者開始預期德國可能會增加國債的發行。有人認為,新政府可能會對更高的債務更加寬容。

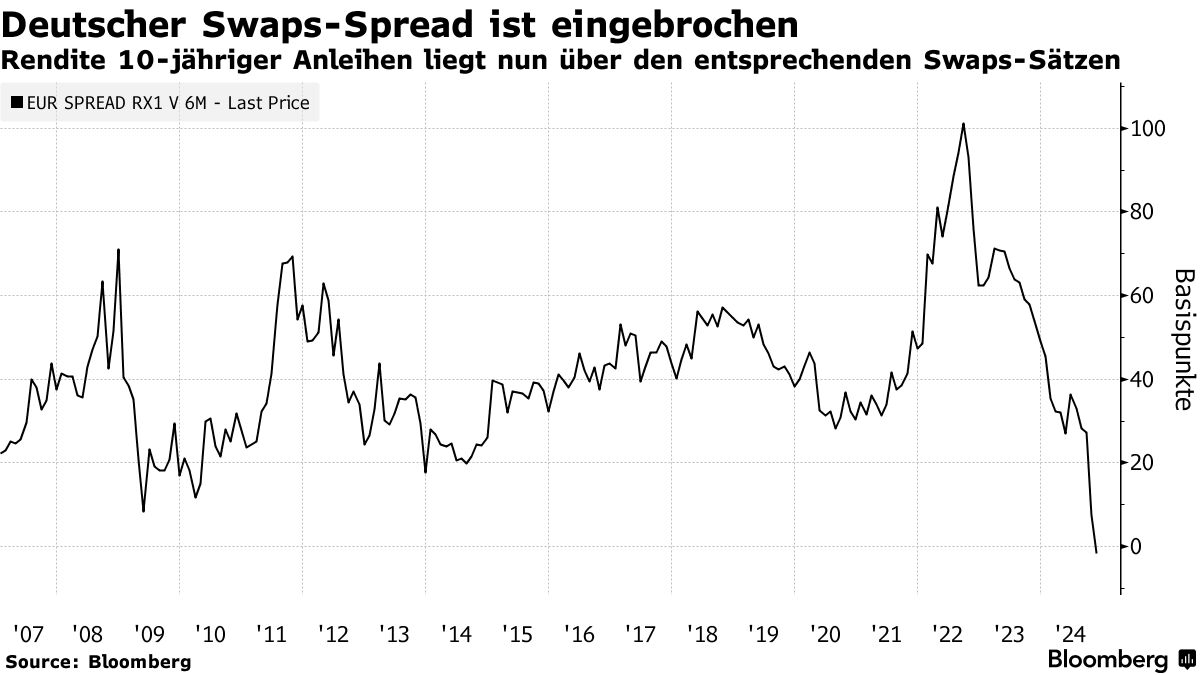

一個備受關注的債券供應恐慌指標上升:10年期德國國債收益率首次在歷史上超過了相應的掉期利率。另一個顯示對財政政策日益擔憂的跡象是,30年期債券與2年期債務工具之間的收益率差再次擴大,幾乎達到了兩年多以來的最高水平。

聯邦總理奧拉夫·肖爾茨在週三解僱林德納時,為提前舉行新選舉打開了大門,林德納反對放鬆債務剎車。自2021年上任以來,林德納作為預算紀律的堅定支持者,控制了支出。

“在沒有林德納財政部長的情況下,增加債務的道路很可能會變得更加簡單,”商業銀行策略師豪克·西姆森在一份聲明中寫道。

儘管民意調查顯示,即使在新政府下,財政保守主義也可能繼續存在,但這仍導致債券的拋售。反對派領袖弗里德里希·梅茨領導的聯盟堅決反對在歐盟框架內的共同債務,並支持遵守嚴格的新債務規則。

儘管民意調查顯示,即使在新政府下,財政保守主義也可能繼續存在,但這仍導致債券的拋售。反對派領袖弗里德里希·梅茨領導的聯盟堅決反對在歐盟框架內的共同債務,並支持遵守嚴格的新債務規則。

債券收益率與掉期利率之間的差異——掉期利差——是未來發行的重要指標,因為當市場預計有更多證券供應時,債券相較於掉期往往會下跌。

在過去,利差是正的,因為國債比掉期更安全,而掉期的對手方通常是金融機構。然而,這種關係在今天星期四被顛覆,這是一個長期趨勢的最新一集,該趨勢在全球範圍內加速發展。這些變動反映了投資者對更高債券供應的擔憂,同時中央銀行也在減少其持有量,從而增加了市場需要消化的數量。

彭博社經濟學家説……

聯盟的失敗意味着在2025年預算上達成一致將變得更加困難。由於新聯盟很可能由財政鷹派組成,因此通過顯著增加赤字來資助迫切需要的投資的機會很小。可能需要更深的危機才能實現這一點。

—— 馬丁·阿德默,彭博經濟學的經濟學家。閲讀他的完整説明 在這裏。

德國傳統上是歐元區 財政紀律 的典範。目前的債務與經濟產出比率低於許多鄰國,這意味着在所謂的 債券警衞 出現之前,它有更多的舉債空間。債務比率約為63%,而法國為112%。

德國債券在週四的下跌可能會帶來盈利機會,如果新政府與林德納的反對意見一致,支持更高的債務。

“根據調查,右翼政黨(財政鷹派)正在獲得越來越多的支持,”Mizuho International的多資產策略師Evelyne Gomez-Liechti表示。“如果德國恢復嚴格的財政政策,這可能成為持續經濟疲軟、德國國債回升和掉期利差擴大的強大催化劑。”

原文標題:對德國債務狂潮的恐懼首次翻轉關鍵市場指標