什麼是好債務與壞債務?這不是正確的問題 - 彭博社

Allison Schrager

並不是唯一重要的數字。

並不是唯一重要的數字。

攝影師:德里克·懷特/美聯社北美 這是彭博社觀點專欄的一部分,探討與美國快速擴張的債務和預算赤字相關的風險。其他貢獻可以在 這裏*、*這裏 和 這裏 閲讀。

人們常常在“好債務”和“壞債務”之間做出區分,無論是在 個人財務 還是 公共支出方面:根據理論,好債務是指隨着時間的推移能夠償還的借款,而壞債務則不能。因此,融資購買那輛能讓你找到更高薪工作的汽車是可以的,或者投票支持新的聯邦借款以刺激經濟增長,但儘量不要貸款去做一個 奢華的髮型 或支付 官僚的薪資增加。

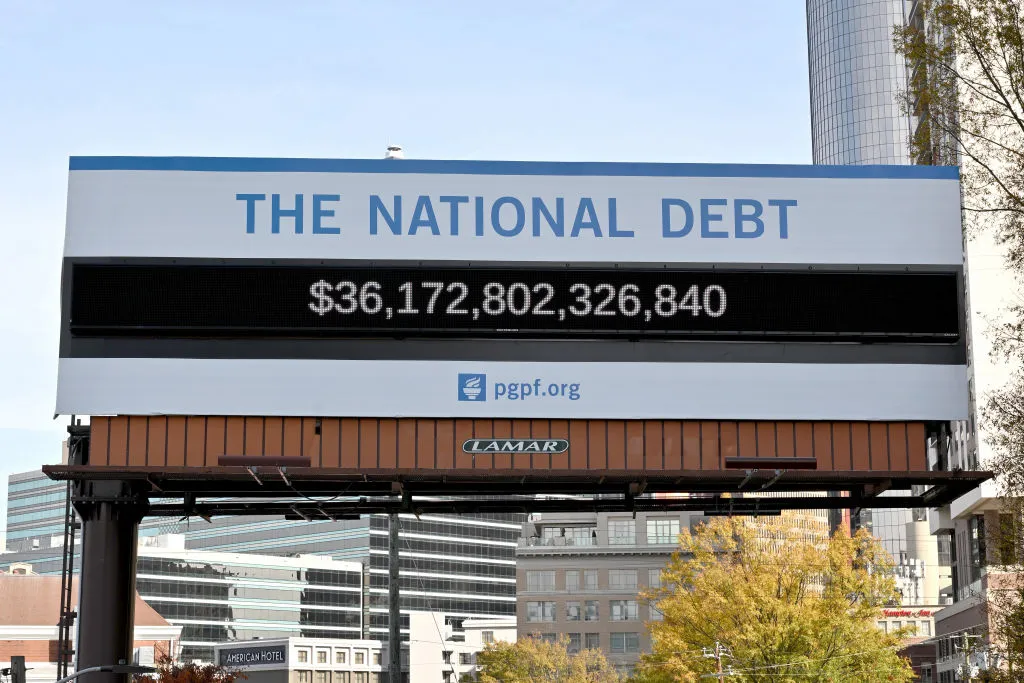

彭博社觀點TikTok的結束可能解決我們的創造力危機為什麼貨運市場停滯不前向RedNote的偉大飛躍將會失敗如何阻止對美國金融系統的網絡攻擊事實上,這種邏輯是有缺陷的。只要世界不確定,就不存在所謂的好債務或壞債務。只有好的風險管理和壞的風險管理。理解這一關鍵概念至關重要,因為美國繼續增加其公共債務,在過去二十年中已經增加了三倍,達到近36萬億美元。

為了説明這一點,假設現在是2010年,你獲得了20萬美元的預批准貸款。你是用它來購買一種沒有明確用途的新奇資產,還是用來支付在世界上最受尊敬的高等學府之一的教育費用?

如果你購買了那種資產——比特幣——你的20萬美元現在的價值超過2180億美元。如果你選擇去獲得本科學位——來自麻省理工學院——那麼幾年後你可以預期比沒有上大學多賺約150萬美元。麻省理工學院學位的回報率是約14%;而比特幣的回報率超過1000000%。

因此,借錢購買比特幣是一個極好的主意,而貸款去麻省理工學院則……不那麼好。對嗎?

不一定。這項分析忽略了管理風險的概念。幾乎每個麻省理工學院的學位在終生收入方面都有回報,而且你可以獲得低利率、固定利率的貸款(甚至有可能獲得政府的寬恕)來為此融資。比特幣僅僅是投機——有時確實會有回報,正如所有風險資產一樣,但也涉及很大程度的運氣。

這種邏輯在政治背景中也同樣適用。民主黨傾向於通過債務來為政府在項目上的支出融資,例如高速公路或芯片工廠,這些項目有助於維持和促進經濟增長。共和黨通常支持減税,因為將更多資金放入私營部門可以促進增長。

在這兩種情況下,基本論點是相同的:良好的債務能夠提升經濟的增長率g,使其超過實際利率r。

在2010年代,一些經濟學家認為,由於利率如此之低,政府應該承擔更多債務並增加支出,理論上g將大於r。這一論點的缺陷在於r和g都是隨時間變化的。

沒有人説風險管理是簡單的

利率和經濟增長的預測對於債務決策至關重要,但這兩者都是 notoriously 難以預測的。

來源:克利夫蘭聯邦儲備銀行,美國經濟分析局

僅僅主張政府應該承擔債務以增加支出或減税是不夠的。無論利率如何,財政健康的真正考驗歸結為風險管理。良好的風險管理增加了你的投資獲利的機會,或者至少不會讓你陷入更深的債務。這需要選擇正確的投資並管理你的債務成本——也就是説,試圖在不確定的世界中管理r和g。

良好的風險管理始於將借來的錢投資於可能會有回報的項目。一些經濟學家認為,任何政府支出都值得承擔債務——甚至是支付人們去 挖洞然後再填回去——因為這會創造就業機會。

但事實並非如此。政府每花費一美元的回報 可能在五美分到五美元之間波動。僅僅在短期內刺激經濟並不總是能創造價值——不僅僅是因為某些項目比其他項目更好,還因為機會成本。把錢花在挖洞和填回去上意味着在更具生產性的追求上花費更少的錢和勞動力,而這些追求隨着時間的推移會帶來更多的增長。

即使你選擇一個預計會創造價值的項目,比如安裝 電動車充電站,你也需要確保項目的執行能夠帶來正回報。許多基礎設施投資和就業法案、芯片法案以及通貨膨脹削減法案的支持者 對他們對納税人的價值因過度監管和迎合不同政治團體的需要而受到削弱感到失望,這導致了 成本和時間的增加。

許多法律的反對者對此持懷疑態度,認為政府永遠無法高效執行,這也是許多共和黨人更喜歡減税的原因之一。但這裏的細節同樣重要:減税可以促進增長——但很少足以自我償還。這取決於現有的税率、税收減免的結構等等。就像支出一樣,税法的變化也受到政治壓力的影響。

風險管理的另一個優點是它考慮了時間框架。一個投資項目在前五年可能看起來有回報,但收益最終會減弱,而債務仍然存在。也許政府對一個受歡迎行業的初始投資立即讓人們就業並提升GDP,但隨着時間的推移,扭曲和浪費會削弱整體經濟的生產力。

還有一些細節,比如債務的結構,這與投資本身同樣重要。這裏的風險管理很少是簡單的。短期債券通常支付較低的利率,因此如果你預計未來利率會更低,發行短期債務並在到期時再續期會更便宜。但你也可能對未來的利率判斷錯誤,政府最近做了一些錯誤的投資。

有時借長期貸款是有利的

政府未能利用2010年代創紀錄的低利率發行長期債務

來源:美國財政部公報,美國聯邦儲備

上圖顯示了政府債務的平均到期時間與10年期利率的關係。2010年代大部分時間利率低於3%,甚至在最後接近零,但政府債務的平均到期時間僅略超過五年。政府本可以發行更多的10年、20年或30年期債券,從而今天面臨更低的支付。但它沒有這樣做,現在利率更高。隨着利率下降,債務到期時間確實有所增加,但幅度不大。政府沒有充分利用創紀錄的低利率。

也許政策制定者認為低利率是新的常態,並且會 持續很長時間。如果是這樣,那就是糟糕的風險管理。沒有市場條件是永恆的,好的風險管理會考慮到這一點。

債務愛好者喜歡爭辯説,在承擔債務時,政府與家庭無法相提並論:政府可以印製自己的貨幣來支付賬單。但這並不意味着風險管理不是必要的;事實上,如果更困難,它變得更加重要。與家庭不同,政府的債務支出(即使是在好的項目上)也會增加通貨膨脹,從而進一步推高借貸成本。因此,政府需要 更加 明智地選擇投資項目以及如何管理其債務——因為他們的債務將持續數十年,並可能對未來幾代人造成更大的負擔。

美國正走在未來幾十年內累積 不斷增加的債務 的道路上。對此有多少擔憂引起了很多關注。對於政府如何管理這一風險卻關注較少:它在做什麼以提高現有支出的生產力和效率,是否在結構上減少利率風險,以及如何管理風險以避免未來更高的利率。

那麼繼續吧,擔心國家的債務。但也要關注國家的風險管理。

在彭博社觀點的其他地方:

- 美國的債務現在是34萬億美元,但別擔心: 克勞迪婭·薩姆

- 美國的債務很大,但對它的需求更大: 賈斯廷·福克斯

- 美國處於債務否認狀態: 克萊夫·克魯克

想要更多嗎? 訂閲 我們的新聞通訊。