楊散逸:財政收入下降後的税收改革,可能動到哪些“奶酪”?

guancha

【文/觀察者網專欄作者 楊散逸】

根據財政部公佈的消息,今年前5個月財政收支情況為:1-5月,全國税收收入80462億元,同比下降5.1%,扣除特殊因素影響後可比增長0.5%左右。

雖然這不是全年的最終數據,但也是一個不樂觀的信號。要知道,我國上次全年税收收入下降還得追溯到遙遠的1976年——可能比包括筆者在內大多數讀者的出生都要更早。

在這個背景下,探討税收改革的相關話題,就顯得極為重要了。

7月1日,財政部部長藍佛安向全國人大常委會作《國務院關於2023年中央決算的報告》(下文簡稱《報告》),在談及下一步財政重點工作時稱,推進新一輪財税體制改革,突出問題導向,健全現代預算制度,優化税制結構,完善地方税體系,強化轉移支付激勵約束,建立健全與中國式現代化相適應的現代財政制度。

去年底,中央經濟工作會議首次提出“謀劃”新一輪財税改革,此後官方相關文件都延續了這一表述,而上述《報告》採用的措辭已變成“推進”新一輪財税改革。

在新疆霍爾果斯市政務服務中心,人們在辦理税務業務新華社

7月5日,國家税務總局局長鬍靜林在《學習時報》刊文《高質量推進中國式現代化税務實踐》,文中寫道:

“加大力度推動税收領域立法,加快進度推進税收徵管法修訂,不斷增強税務執法剛性和精準性,持續加強税法普及宣傳,以高水平法治助力高效能治理。

税務部門要在税收治理中掌握主動、提高效能,必須積極順應數字時代發展浪潮,把海量數據資源和強大算法算力作為核心競爭力和新質生產力,堅持‘用數據、找問題、堵漏洞、防風險、增效能’工作策略,以數據的深度應用推動税務管理、税費治理的科學化精細化智能化。

深度融入數字中國建設,堅持向數據要治理效能,在不斷拓寬數據來源、提高數據質量的同時,用好用足現有數據資源,不斷提高‘以數治税’能力和水平。”

這些講話信息量很大,下面咱們詳細解析一下。

一

對於我國税收來説,最重要的事情莫過於税收徵收管理法修訂。

2015年初,國務院法制辦公室將國家税務總局、財政部起草的《中華人民共和國税收徵收管理法修訂草案(徵求意見稿)》公佈,之後這十年徵管法修訂卻慢慢退出了立法計劃,直到今年才再次迴歸。

15版徵管法最令人激動的段落是:

“第四章 信息披露

第三十二條 銀行和其他金融機構應當按照規定的內容、格式、時限等要求向税務機關提供本單位掌握的賬户持有人的賬户、賬號、投資收益以及賬户的利息總額、期末餘額等信息。對賬户持有人單筆資金往來達到五萬元或者一日內提取現金五萬元以上的,銀行和其他金融機構應當按照規定向税務機關提交相關信息。

税務機關從銀行和其他金融機構獲取的納税人信息只能用於税收目的,不得向第三方披露。

第三十三條 網絡交易平台應當向税務機關提供電子商務交易者的登記註冊信息。”

當然,這些條款可能也是徵管法修訂遲遲無果的原因,十年後再次提出的修訂是否還會保留這些條款,讓我們拭目以待吧。

我一直認為,我國的税收目前最大的問題,是以票控税導致的不開票就不納税與我國全球最高的貨幣電子化水平之間的矛盾。如果徵管法能夠賦予中國税務局金融信息監控的職能,我國税收才有可能從以票控税的間接税為主,轉移到以企業所得税和個人所得税等直接税為主,從而加強税收二次分配職能,增加税收公平性,減少貧富分化。(相關論述詳見《明星大肆逃税,漏洞怎麼補?》)

如果税務局能夠金融監控,再加上日益成形的金税四期,相信我國税收管理會呈現另一番景象了。當然這是一個遠景,短期內可能並不能實現。

二

下面我們再來討論一下近期可能出現的税收改革,首先是消費税。

最近關於消費税改革的傳聞很多,個人認為有三點值得探討。

一是,消費税從生產環節後移到批發零售環節徵收。

這是國家大政方針,是國務院在2019年10月9日印發的《實施更大規模減税降費後調整中央與地方收入劃分改革推進方案》中提出的。

不過,我當時就在《困難重重的消費税後移》一文中指出,這一變動暫時無法實施,現在還是這個觀點,在以票控税的管理模式下,消費税還不具備批發零售環節徵收的技術條件。

二是,擴大消費税徵收範圍。

這可能是眾多“吃瓜羣眾”最關心的點,想知道是否會影響到自己的錢包。

我國消費税本質上是奢侈税,只對少數奢侈品和部分希望減少使用降低環境污染的商品徵收,而不是美國消費税那種類似於營業税的普遍徵收。

由於有錢人的奢侈品消費可選擇性太多,美國之前對遊艇徵收奢侈税的案例已經證明,對部分奢侈品徵税只是轉移了有錢人對該產品的消費,對税收增加有限,反而對該行業有所打擊。

所以,不論是否擴大消費税徵收範圍,對税收整體可能影響有限,但是對相關行業可能影響巨大。

三是,消費税從中央税變為中央—地方共享税。

消費税佔我國税收收入總額接近10%,之前一直都是100%歸中央預算,而不像增值税、企業所得税、個人所得税這些其他主要税種,中央和地方按照一定比例分成。這種情況導致了地方政府對消費税逃税查處的積極性極低,例如之前很多地方煉油廠公開面向消費者銷售只有市價一半但是不開票成品油,以及全國數千億級別的成品油洗票逃税案。

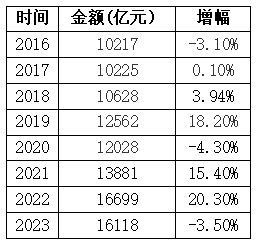

但是,隨着增值税發票系統升級,由之前的密碼區比對變為全票面比對後,消費税在沒有大幅度調整税率同時電動汽車快速增長及煙酒消費被年輕人拋棄的大趨勢下,從2016年到2023年增長了57.76%,還略高於同期税收增長率56.31%。此外,消費税也是今年前5個月四大主要税種中唯一增長的。

歷年消費税收入金額表作者製圖

所以,如果將消費税按一定比例劃歸地方,無疑將極大提高地方對消費税查處的力度,同時也可以在一定程度上減少地方政府的財政壓力,這是目前環境下比較可行的增加地方財政收入的手段。

三

再來看看個税APP的新變化。

如果您打開個税APP,在收入查詢裏會發現,除了之前計入綜合所得的工資薪金所得、勞務報酬所得、稿酬所得、特許權使用費所得外,又增加了個税其他5個税目。

新增項目中,其他都是按次徵收的,唯一特別的是經營所得。

所謂經營所得,具體是指個體工商户業主、個人獨資企業投資人、合夥企業個人合夥人、承包承租經營者個人以及其他從事生產、經營活動的個人在中國境內取得經營所得。具體申報納税與企業所得税有些相似,也是收入減成本費用後按利潤納税,不過税率是5-35%的5級超額累進税率。

依據《國家税務總局關於修訂個人所得税申報表的公告》國家税務總局公告2019年第7號,經營所得申報表分為ABC三張申報表。其中,A表是每月或者季度申報使用,B表是年度結束後彙算清繳使用,這些都和企業所得税一致。不一樣的是C表,它是對各地開設的各種非法人經營所得的彙總申報。和企業法人的唯一性不同,一個自然人可以在全國不同的地方開設不同的個體工商户、個人獨資企業、合夥企業,所以需要選擇一地進行彙總申報,對其他地區的實體進行彙總申報。

之前由於税務局內部技術問題,使得各地之間無法發現一人在外地開設的多個實體,導致個人可以在每個實體都按照累進税率從低到高扣除而不進行彙總申報。例如某人有5個實體,每個實體有10萬元經營所得,那麼他在每個實體都按照5%、10%、20%這樣扣除一般,10萬元納税9500元,5處合計47500元。

但是,現在通過個税APP將個人以身份證號為索引的經營所得彙總起來,這樣税務機關就可以發現納税人的多次經營並要求其選擇一地納税。還是前例,這時就需要將50萬收入彙總適用超額累進税率計算,需納税109500元,税款增加了一倍有餘。

這個業務其實一直是明確的,但是之前技術手段不夠造成了漏洞,現在通過數據彙總將該問題解決了。這也是胡局長文中提到的“用數據、找問題、堵漏洞、防風險、增效能”的具體化。

四

説到漏洞,那麼最後再説一個眾所周知的漏洞,看本次税收改革能否解決,那就是電商納税問題。

相信不少人都有過類似經歷,即除了個別平台,絕大多數購物網站索要發票是要加錢的。這也是我國“以票控税”,不要發票就不納税的現實情況。偶爾有零星電商被税務處理的消息也都是隔牆扔磚頭,沒有系統性的電商銷售數據與納税申報比對行為。

跨境電商企業工作人員在整理貨物新華社

按照《中華人民共和國電子商務法》規定:

“第十條 電子商務經營者應當依法辦理市場主體登記。但是,個人銷售自產農副產品、家庭手工業產品,個人利用自己的技能從事依法無須取得許可的便民勞務活動和零星小額交易活動,以及依照法律、行政法規不需要進行登記的除外。

第十一條 電子商務經營者應當依法履行納税義務,並依法享受税收優惠。

依照前條規定不需要辦理市場主體登記的電子商務經營者在首次納税義務發生後,應當依照税收徵收管理法律、行政法規的規定申請辦理税務登記,並如實申報納税。

第二十八條 電子商務平台經營者應當按照規定向市場監督管理部門報送平台內經營者的身份信息,提示未辦理市場主體登記的經營者依法辦理登記,並配合市場監督管理部門,針對電子商務的特點,為應當辦理市場主體登記的經營者辦理登記提供便利。

電子商務平台經營者應當依照税收徵收管理法律、行政法規的規定,向税務部門報送平台內經營者的身份信息和與納税有關的信息,並應當提示依照本法第十條規定不需要辦理市場主體登記的電子商務經營者依照本法第十一條第二款的規定辦理税務登記。”

但現實是,如果要查看淘寶的商家註冊信息,需要手工防爬蟲認證,查看三家後需要再次進行防爬蟲認證並輸入驗證碼,完全杜絕了通過爬蟲獲取所有商家信息的可能性。

網絡購物由於其全部交易都留有電子記錄,不使用現金有案可查,直接按照銷售數據對應統一社會信用代碼確認納税人收入,按理説是最好管理税源。但是按照以票控税的玩法,該部分面對消費者不需要發票的銷售,幾乎完全遊離在税收監管之外。

要知道,我國網絡銷售佔比可以説是全球第一。據1月17日國家統計局官網公佈數據,2023年社會消費品零售總額471495億元,比上年增長7.2%;全國網上零售額154264億元,比上年增長11.0%;其中,實物商品網上零售額130174億元,增長8.4%,佔社會消費品零售總額的比重為27.7%。也就是説,有逾四分之一的社會消費品零售,在有明確交易數據的情況下無法與其納税申報比對。

五

總而言之,在土地財政難以為繼、税收數據下行的時候,通過對既有税收制度的小修小改,可以堵漏洞、增效能。

不過個人認為,對人人可見的房子中的灰犀牛不要再視而不見,可能才是更重要的事情。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。