Pimco表示在特朗普帶來不確定性時代時應持有更多債券 - 彭博社

Michael Mackenzie

根據太平洋投資管理公司,預計當選總統唐納德·特朗普今年可能給市場帶來的不確定性將成為吸引債券回報的又一個驅動因素。太平洋投資管理公司

不可預測性,加上國債收益率上升和對中央銀行放鬆政策的預期減弱,被認為將為固定收益投資者創造長期回報,該公司管理着全球最大的主動管理債券基金——該基金將從任何債務流入中受益。

“即將上任的政府的保護主義提案有能力重塑貿易關係並改變全球經濟動態,”經濟學家蒂芙尼·懷爾丁和全球固定收益首席投資官安德魯·鮑爾斯表示。這對組合在一份題為“確定的不確定性”的報告中指出,債券在美國過渡到新領導層時的穩定吸引力。

根據晨星數據,該公司的1710億美元的Pimco收入基金(PIMIX)在2024年錄得了美國主動債券基金中一些最強勁的流入。該基金在過去五年中表現優於彭博社的債券市場綜合指標和大多數競爭對手。

“在股票估值和信用利差不具吸引力的時刻,債券收益率具有吸引力,使高質量固定收益具有良好的起點,”這對組合在他們最新的展望中寫道。“市場正在定價全球中央銀行放鬆政策週期的終端政策利率,這相對於我們的基線展望顯得有些高。”

| 參與MLIV脈搏調查 |

|---|

| 美國和英國的收益率將達到峯值在哪裏?讓我們知道並 參與我們的調查。 |

在美國國債中,即使美聯儲可能會更長時間暫停降息,Pimco仍然認為中期到期的收益率相對於該公司基準的長期中性利率目標0%到1%是有吸引力的——在這個利率水平下,經濟既不增長也不受限。

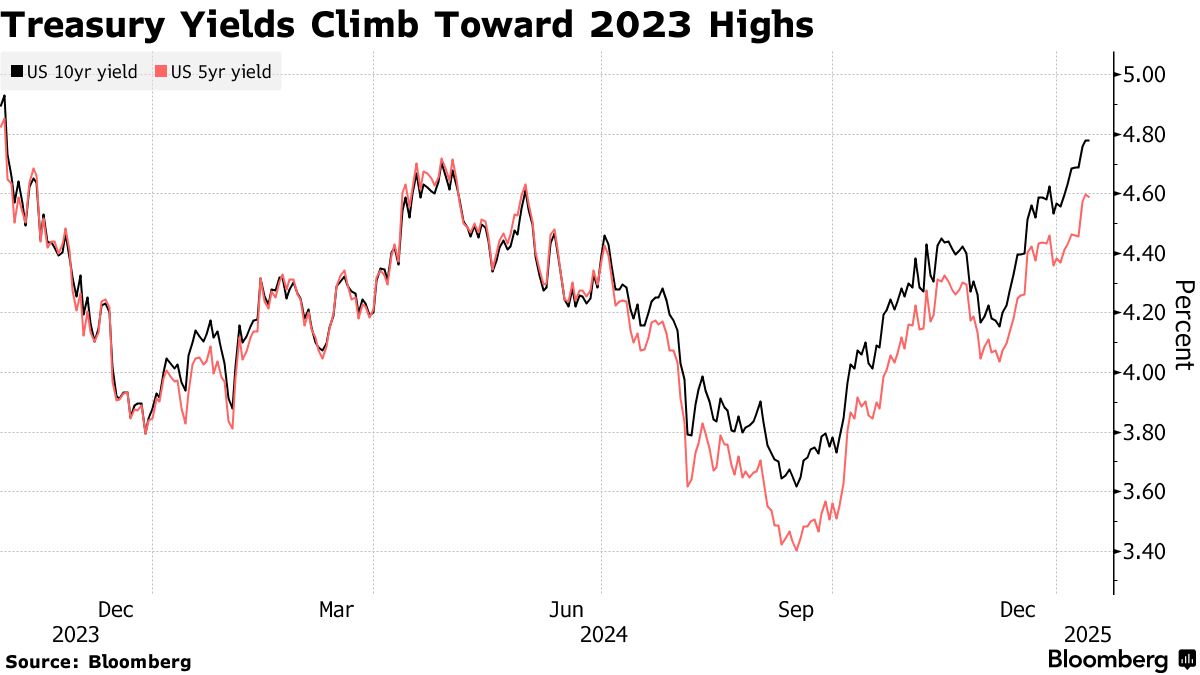

國債收益率的近期拋售——10年期週一達到了4.8%,這是自2023年11月以來的最高水平——根據Wilding和Balls的説法,這意味着在五到十年到期範圍內有更多的利率風險敞口。

Pimco管理着2萬億美元的資產,去年十月對五年期債務持樂觀態度,當時基準利率為3.85%。這一判斷尚未實現,目前利率已上漲約四分之三個百分點。

總部位於加利福尼亞州紐波特海灘的債券經理還重申了對國債收益率曲線陡峭化的看法——短期收益率低於長期債券收益率——這與其在總統選舉前幾周的觀點相似。儘管由於對特朗普將 優先考慮增長而對美國日益增長的債務負擔的擔憂,導致交易波動,這一判斷表現得更好。兩年期和10年期的利差在12月恢復了上升。

總部位於加利福尼亞州紐波特海灘的債券經理還重申了對國債收益率曲線陡峭化的看法——短期收益率低於長期債券收益率——這與其在總統選舉前幾周的觀點相似。儘管由於對特朗普將 優先考慮增長而對美國日益增長的債務負擔的擔憂,導致交易波動,這一判斷表現得更好。兩年期和10年期的利差在12月恢復了上升。

Wilding 和 Balls 認為這樣的路徑是“由中央銀行的寬鬆政策驅動,並且在對高企的主權債務的擔憂中,近期期限溢價的持續上升。”

因此,Pimco 在“美國收益率曲線的30年期區域中持有低配。”

閲讀更多:Pimco 認為在美國赤字上升時應保持‘警惕而非暴力’

根據這家資產管理公司的説法,“在美國以外,近期降低中央銀行利率的潛力顯著”,特別是如果特朗普政府採取“更激進的貿易政策,削弱全球增長並壓低商品價格。”

在這種情況下,Pimco 更傾向於英國和澳大利亞的債務,“基於與美國相比的估值和經濟風險。”

Wilding 和 Balls 寫道,“潛在政策結果的平衡增加了近期美國通脹風險,同時對其他國家的增長構成更大的下行風險,尤其是那些與美國有高全球貿易暴露並持續保持順差的國家。”

不過,新的美國政府仍有空間 採取更漸進的措施。

“當選總統唐納德·特朗普對美國股市波動的容忍度是展望的一個關鍵問題,”他們説。“激進的短期措施來逆轉長期趨勢可能會導致經濟干擾、近期貨幣波動和美國股市表現不佳。”

未來六到十二個月投資者需要考慮的其他要點:

- 美國國債通脹保護證券“仍然是對抗更高通脹結果的合理價格對沖。”

- “美國政府債務的長期前景可能仍然是一個重大問題,”Pimco表示“任何有意義的赤字改善都將很困難,預計税收減免和就業法案的延長——特朗普的第一任期法案——以及一些額外的減税。”

- 持有美元相對於歐元、加元和人民幣“在基線情景中可以提供合理的回報潛力,並可能提供對更不利貿易結果的保護。”

- 對於美國信用,“考慮到全球風險的平衡,結果範圍似乎偏向於更寬而非更緊的利差。”

- 日本銀行預計將政策利率提高半個百分點,“因為更高的通脹預期支持基礎通脹,儘管貨幣波動。”