Seer Capital表示,禁止SRT的槓桿可能會對銀行和經濟造成傷害 - 彭博社

Esteban Duarte

禁止在重大風險轉移中使用槓桿可能會對消費者和企業的信貸成本產生連鎖影響,Seer Capital Management LP表示,該對沖基金自2010年以來一直投資於這些交易。

SRT為銀行提供了一種有效的方式來改善其資本緩衝,使其能夠以更低的成本借貸,這家總部位於紐約的另類資產管理公司在彭博新聞看到的一份報告中表示。作為回報,交易中的投資者通常會因承擔從汽車貸款到企業債務的池子中的次級損失而獲得超過10%的收益。

使用槓桿使更多的資金管理者能夠競爭這些交易,從而使發行人受益。此外,一些貸款機構將SRT定價作為貸款產品的基準,董事總經理特里·蘭森和戰略與研究負責人卡倫·韋弗寫道。

監管機構一直在關注SRT,也稱為監管資本交易,因近年來發行量激增。歐洲中央銀行正在監測這些交易中槓桿的使用,即使它試驗這一工具的加速審批流程。與此同時,國際貨幣基金組織在10月警告稱,這些轉移可能會增加風險對金融穩定,因為使用槓桿意味着“實質性風險”仍然存在於銀行系統內。

| 閲讀更多: |

|---|

| * 摩根大通的風險掉期最終回到了熟悉的地方:競爭銀行 * 高盛和摩根士丹利審查SRT買家的槓桿 * 歐洲央行被稱為詢問一些銀行關於SRT買家的槓桿 * SRT日益受歡迎隱藏着信貸緊縮風險,KBW表示 |

“各方對基於監管資本融資提出了擔憂,聲稱監管資本風險必須完全離開銀行系統,”蘭森和韋弗寫道。“在我們看來,這些批評者的觀點是錯誤的”,因為槓桿提供者通過包括抵押品和市值保證金要求等措施來管理SRT投資者違約的風險。

穩定定價

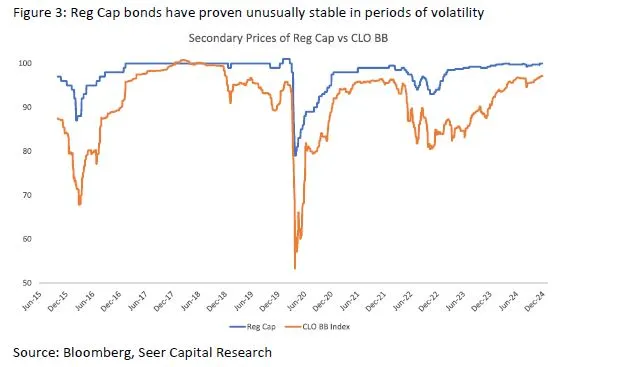

根據Seer Capital的説法,SRT對貸方具有吸引力,因為在動盪時期,其定價比擔保貸款義務的次級分層等替代方案更為穩定。

來源:彭博社這位資金經理估計,約有100億歐元(104億美元)的槓桿已用於資助約600億歐元的SRT。

來源:彭博社這位資金經理估計,約有100億歐元(104億美元)的槓桿已用於資助約600億歐元的SRT。

作者寫道:“這‘幾乎不可能產生系統性風險的規模’。對於銀行來説,提供結構化融資安排以資助不適合直接在資產負債表上持有的資產是常規且完全合適的。”

投資者在歐洲SRT中對槓桿的需求較少,因為銀行被允許將交易分為次級和夾層部分,因此風險最高的分層通常以更高的收益率定價。

相比之下,在美國,一些銀行將規則解釋為不允許使用分層,買家因此有時需要增加債務以產生符合其需求的回報。

允許保險公司通過發行擔保參與SRT交易可能是減少美國槓桿需求的措施之一,作者寫道。根據其網站,Seer管理着約10億美元的資產。Lanson表示,該對沖基金在其SRT投資中有時使用槓桿。