今日股市:2月12日道指、標普即時動態 - 彭博社

Rita Nazareth

華爾街交易員在火熱通脹數據刺激下推高債券收益率,因市場押注美聯儲降息空間有限,不過隨着科技股買盤入場,週三股市收復了大部分跌幅。由於美國同意與俄羅斯就結束戰爭展開談判,油價應聲下跌。

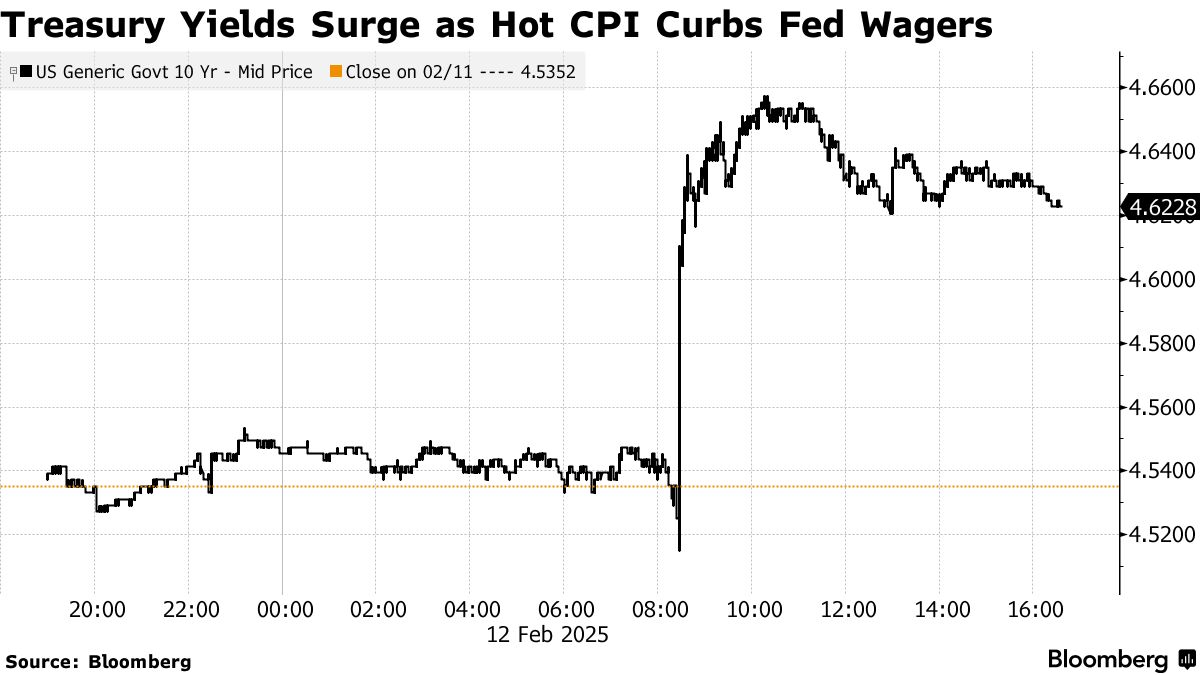

美國國債10年期收益率創下去年12月18日以來最大漲幅,當時美聯儲鷹派信號引發市場震盪。貨幣市場目前預計今年底將迎來首次也是唯一一次降息。儘管標普500指數幾乎全線下跌,但在特斯拉領漲 mega caps 及Meta Platforms連續18個交易日上漲的帶動下,該指數收復了1.1%跌幅的大部分。納斯達克100指數自11月以來首次實現盤中1%跌幅的逆轉。盤後時段,思科系統因樂觀銷售預測跳漲。

## 深度聚焦

## 深度聚焦

歐洲欲修復其破碎的市場

16:29

火熱CPI震動華爾街。攝影師:Michael Nagle/Bloomberg美國年初通脹全面回升,1月消費者價格指數月度漲幅創2023年8月以來新高。美聯儲主席傑羅姆·鮑威爾表示,最新CPI顯示雖然央行在抑制通脹方面取得重大進展,但仍有工作要做,“因此我們目前希望保持限制性政策”。

火熱CPI震動華爾街。攝影師:Michael Nagle/Bloomberg美國年初通脹全面回升,1月消費者價格指數月度漲幅創2023年8月以來新高。美聯儲主席傑羅姆·鮑威爾表示,最新CPI顯示雖然央行在抑制通脹方面取得重大進展,但仍有工作要做,“因此我們目前希望保持限制性政策”。

摩根士丹利財富管理的Ellen Zentner表示:“高利率維持更久的局面可能又延長了一些。美聯儲一直在等待通脹再次回落的明確信號,但今早他們得到的卻是相反的結果。在這一情況改變之前,市場對進一步降息必須保持耐心。”

盈透證券的Steve Sosnick稱,要平靜接受今天的數據確實很困難。

“債券市場就沒能做到,“他説,“當前股市的一個特徵似乎是這句口頭禪:‘每次下跌都是買入機會。跌得越深,機會越大’。”

Sosnick指出,從某種程度上説,股票可以對沖温和通脹,因為每股收益是以名義值計算的。他補充説,通脹會推高這些名義結果,尤其是對那些產品需求相對缺乏彈性的公司而言。

“大型科技股符合這一條件,至少在人工智能相關事物的熱情持續期間是這樣,“他指出,“因此,即使面對一份非常、非常、非常熱的通脹報告,下跌也會被買入。”

標普500指數下跌0.3%。納斯達克100指數上漲0.1%。道瓊斯工業平均指數下滑0.5%。

10年期美國國債收益率上升9個基點至4.62%。債券市場對420億美元疲軟的美國國債拍賣反應不大,此次拍賣的票面利率為2007年以來最高。彭博美元現貨指數基本持平。

西德克薩斯中質原油價格下跌2.7%,至每桶71.35美元。黃金價格基本持平。

美國勞工統計局週三數據顯示,剔除食品和能源成本的核心CPI在1月份環比上漲0.4%,而12月漲幅為0.2%。同比漲幅達3.3%。整體CPI環比上升0.5%,同比上漲3%。

美國勞工統計局週三數據顯示,剔除食品和能源成本的核心CPI在1月份環比上漲0.4%,而12月漲幅為0.2%。同比漲幅達3.3%。整體CPI環比上升0.5%,同比上漲3%。

“這份通脹報告會讓美聯儲如坐針氈,“Principal Asset Management的Seema Shah表示,“若未來幾個月持續這種趨勢,通脹上行風險將顯著加劇,可能導致美聯儲全年都無法降息。”

Northlight Asset Management的Chris Zaccarelli認為,雖然現在預測央行即將加息為時過早,但市場將開始認真考慮美聯儲下一步動作——即便是在2025年底或2026年初——很可能是加息而非降息。

“因此需要保持謹慎,“他説道。

美國銀行的Aditya Bhave指出,最新數據強化了他的判斷:降息週期已經結束。

“加息仍非大概率事件,但已不再像過去那樣難以想象,“Bhave表示。

在《藍籌股每日趨勢報告》中,Larry Tentarelli指出,雖然不預期美聯儲政策會立即轉變,但如果連續出現兩到三份通脹過熱報告,可能迫使美聯儲面臨加息壓力。

“短期內,我們預計債券收益率將上升,股市波動性加劇,”他表示,“投資者應密切關注10年期美債收益率。若該收益率逼近或突破4.80%,可能對股市造成短期利空。”

米勒塔巴克的馬特·馬利指出,週三的CPI數據、上週的就業報告以及關税擔憂已共同推動10年期美債收益率回升至去年9月以來的趨勢線上方。

米勒塔巴克的馬特·馬利指出,週三的CPI數據、上週的就業報告以及關税擔憂已共同推動10年期美債收益率回升至去年9月以來的趨勢線上方。

“這並不意味着收益率會很快突破5%,也不排除今年晚些時候可能回落,”馬利稱,“但這確實引發擔憂——美聯儲降息的時間可能比市場近期預期更晚,同時也暗示財政部長斯科特·貝森特所追求的長期收益率下行目標可能需要更長時間才能實現。”

10年期美債收益率作為重要基準指標,直接影響着全球數萬億美元資產的定價。

2月6日,美國財政部長斯科特·貝森特將其視為經濟的關鍵風向標和催化劑。這位前對沖基金經理認為,10年期美債收益率持續下行(他預判這一趨勢將延續)表明債券投資者對特朗普政府的政策作出積極回應,這些政策有望引發"非通脹性增長”。

彭博經濟研究指出,上月美國通脹的意外飆升主要源於政府對年初常規價格漲幅的調整方式。

儘管這份報告引發市場恐慌並降低了美聯儲上半年降息的可能性,但彭博經濟學家安娜·黃和斯圖爾特·保羅分析稱:“數據走高主要受殘留季節性因素——即’一月效應’影響,削弱了這份火熱數據的信號意義。“與此同時,2024年末通脹水平實際略有降温。

美國通脹新年伊始加速升温

核心消費者價格指數創去年3月以來最大漲幅

數據來源:美國勞工統計局、彭博社

法國巴黎銀行的安迪·施耐德表示:“一月CPI數據可能存在殘留季節性因素干擾,但我們認為數據仍反映出潛在價格壓力。儘管美聯儲意識到年初通脹走強的規律,但這份報告難以緩解政策制定者對通脹的擔憂。”

哈里斯金融集團的傑米·考克斯認為,通脹缺乏進展才是關鍵所在。

“這並非通脹捲土重來的開端,“他分析道,“食品和能源是推高讀數的主因,因此春季數據可能出現小幅回落。”

全國保險公司的馬克·哈克特指出,在通脹持續成為"金髮姑娘"經濟敍事主要尾部風險的背景下,今日市場將檢驗投資者的心理素質和逢低買入的本能。

富國銀行投資研究所的薩米爾·薩馬納表示:“我們長期將通脹視為風險因素,雖然風險資產可能繼續走高,但走勢將比過去兩年更為震盪。投資者應利用回調機會增持美國大盤股及能源、金融、工業和通信服務板塊。”

薩馬納表示,他還將利用10年期國債收益率升至4.5%-5%區間的機會,延長投資組合久期,鎖定他認為具有吸引力的收益率。

美國前瞻:PPI分項數據預示1月核心PCE將上行

通脹衝擊削弱交易員對多次降息的預期

交易員目前定價顯示年底前僅有一次25個基點的降息

來源:彭博社

互換交易員此前預計9月前會降息,現在將美聯儲下次降息押注推遲至12月。

道明證券策略師奧斯卡·穆尼奧斯和根納季·戈德堡表示:“由於通脹數據堅挺令美聯儲保持警惕,同時他們正在評估關税政策的影響以及限制性貨幣政策帶來的通脹放緩,市場已不再定價本輪週期的降息預期。我們仍做多10年期國債,並認為當前收益率水平具有吸引力。”

嘉信理財理查德·弗林指出,在其他條件相同的情況下,通脹升温可能會推遲美聯儲降息時點,進而導致美元走強。

弗林稱:“美元走強有助於抵消經濟和關税帶來的部分通脹壓力,同時增強美債的吸引力,從而緩解收益率的部分上行壓力。”

e投睿分析師佈雷特·肯威爾表示:“該報告出爐後,短期內可能對股市造成壓力,因為高於預期的通脹數據進一步降低了美聯儲今年降息的可能性,並加劇了投資者對通脹再起的擔憂。”

“完美定位”

Janney Montgomery Scott的Dan Wantrobski認為,問題在於美國股市已經“為完美狀態做好了準備”相當長一段時間,這意味着宏觀層面的任何波折都可能導致短期內波動性加劇。

Wantrobski指出,實際上,做多股票目前仍然是一個非常擁擠的交易——儘管買方最近減少了對大型科技股的敞口。

“在我們看來,這造成了非常不平衡的倉位,幾乎沒有犯錯的餘地。”

華爾街對CPI的反應:

- 太平洋投資管理公司的Tiffany Wilding:

今天的數據並未改變美國經濟勢頭在年初表現穩健、而通脹進展停滯的敍事。如果有什麼不同的話,這進一步證實了美聯儲將利率維持穩定一段時間的説法。我們認為通脹可能會在2025年之前保持在不舒服的高位(核心CPI約為3%)。

- Plante Moran Financial Advisors的Jim Baird:

目前,美聯儲主席傑伊·鮑威爾及其同事們採取的是“觀望”態度,他們認識到短期內進一步放鬆政策的理由已經減少。加息似乎不在考慮範圍內,但通脹的持續反彈可能會改變這一點。

- ClearBridge Investments的Josh Jamner:

在一份火熱的1月CPI通脹報告之後,採取“觀望”態度的美聯儲將比預期等待更長時間。價格上漲幅度超出預期且範圍廣泛,這與鮑威爾主席昨天的評論一致,即美聯儲並不“急於”調整利率。這份報告為降息週期敲響了最後的喪鐘,我們認為這一週期已經結束。

今天這份更熱的數據改變了投資者對貨幣政策的預期,從而對長期利率施加了上行壓力,對股票施加了下行壓力。然而,並非所有股票都受到同等影響,負債更多的公司將面臨利率上升的阻力,而其他公司最終將因能夠提高產品價格而受益於更高的收入。我們認為在這種環境下,價值股的表現應優於成長股。

- 高盛資產管理公司Whitney Watson:

今日超出預期的CPI數據可能進一步強化聯邦公開市場委員會對寬鬆政策的謹慎態度。富有韌性的勞動力市場也為保持耐心提供了空間。我們認為美聯儲短期內將維持"觀望模式”,並預計下月會議將維持利率不變。

- Pepperstone分析師Michael Brown:

這些數據將促使美聯儲保持耐心立場,不急於再次降息。因此2025年上半年降息的可能性現已微乎其微。

- Regan Capital首席投資官Skyler Weinand:

面對如此強勁的CPI數據,美聯儲至少在2025年剩餘時間內都將維持利率不變。通脹與通脹預期雙雙攀升,美聯儲需要通過長期維持較高利率來應對。

當前美聯儲只能保持觀望,期待經濟指標出現變化以顯示通脹進一步緩解。若消費者價格或通脹預期繼續上升,美聯儲下一步很可能轉為上調短期利率。

企業動態:

- Reddit公司第四季度用户增長未達華爾街預期,顯示這家新上市公司難以匹敵數字廣告巨頭Meta Platforms和谷歌母公司Alphabet。

- 蘋果公司首次將TV+視頻服務擴展至安卓手機,旨在提升流媒體訂閲用户數量。

- Robinhood Markets報告顯示營收增長逾倍,這家在線交易平台受益於美國總統大選期間的加密貨幣市場交易熱潮。

- 雪佛龍公司計劃明年年底前全球削減15%-20%員工,作為降本增效措施的一部分。

- 卡夫亨氏宣佈將在未來一年對核心產品進行降價,同時改進產品並加強營銷,以爭取受通脹困擾的消費者。

- 美國最大外賣平台DoorDash發佈的第一季度訂單展望超出華爾街預期,再次印證消費者需求保持韌性。

- CVS Health股價創25年來最大漲幅,其第四季度業績顯示這家保險和連鎖藥房業務長期承壓的公司出現改善跡象。

- Spirit航空拒絕競爭對手Frontier集團修訂後的收購要約,表示將按計劃推進破產重組。

- 渤健公司預測年度銷售額降幅將超華爾街預期,為這家制藥商2024年的強勁收官蒙上陰影。

本週關鍵事件:

- 歐元區工業生產數據,週四

- 美國初請失業金人數、PPI數據,週四

- 歐元區GDP數據,週五

- 美國零售銷售、工業生產、商業庫存數據,週五

- 美聯儲洛根講話,週五

市場主要動向:

股市

- 截至紐約時間下午4點,標普500指數下跌0.3%

- 納斯達克100指數上漲0.1%

- 道瓊斯工業平均指數下跌0.5%

- MSCI全球指數下跌0.2%

貨幣

- 彭博美元現貨指數基本持平

- 歐元上漲0.3%至1.0390美元

- 英鎊基本持平於1.2445美元

- 日元下跌1.3%至1美元兑154.43日元

加密貨幣

- 比特幣上漲0.6%至96,978.82美元

- 以太幣上漲2.1%至2,678.15美元

債券

- 10年期美債收益率上漲9個基點至4.62%

- 德國10年期收益率上漲5個基點至2.48%

- 英國10年期收益率上漲3個基點至4.54%

大宗商品

- 西德克薩斯中質原油下跌2.7%至每桶71.35美元

- 現貨黃金價格基本持平

本文由彭博自動化系統協助生成。