中國債券漲勢遇阻 熱門交易遭遇虧損——彭博社

Iris Ouyang, Shulun Huang

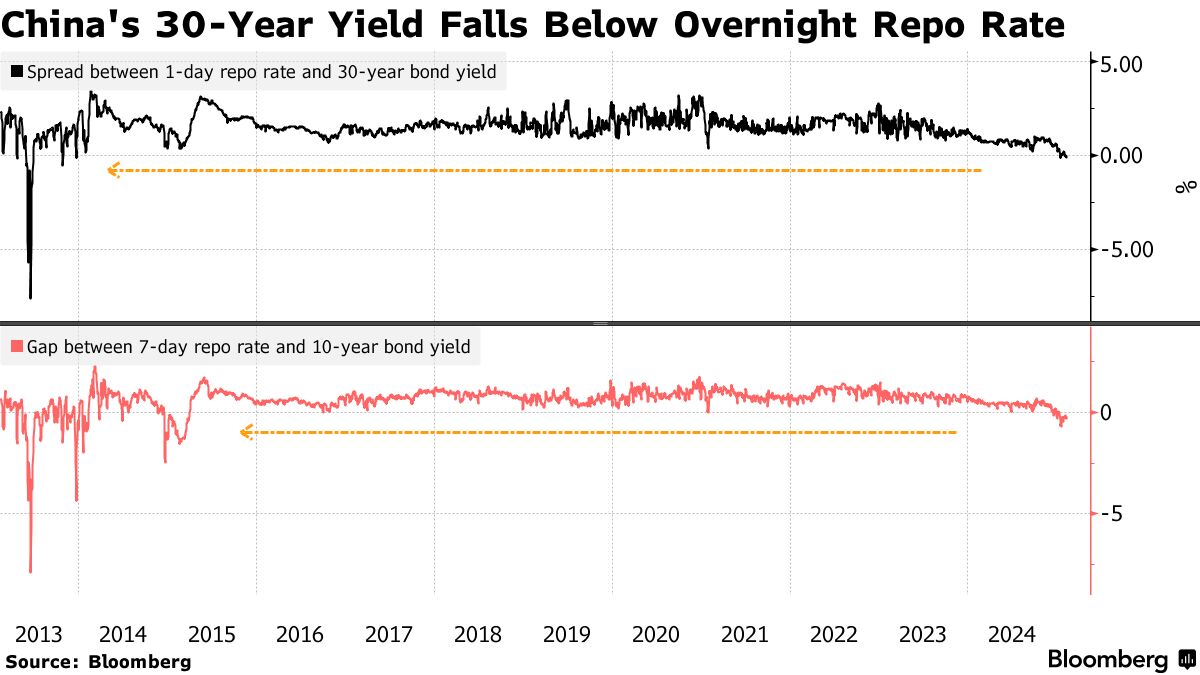

中國債券市場的狂熱可能即將消退,因為長期主權債券的收益率與投資者最青睞的融資工具成本之間的差距已創下十多年來最大折價。

本週30年期國債收益率較銀行間隔夜利率驟降10個基點,這是自2013年12月以來的最大折價。回購市場的交易量也有所放緩,這表明對於追求收益回報的投資者而言,借錢購買主權債券可能不再具有吸引力。

2024年,由於對經濟的擔憂以及本地高收益資產的匱乏推高了債務需求,中國國債為投資者帶來了十年來的最高回報。今年,由於擔心全球貿易戰將加劇經濟增長阻力,收益率進一步下降。然而,降息延遲以及當局為遏制人民幣貶值而採取的其他措施,正在為借貸成本和債券收益率設定下限。

彭博智庫亞洲外匯與利率策略主管Stephen Chiu表示:“負利差可能對進一步購買債券構成阻力。隨着當前收益率相對於政策利率和基本面可能過低,存在收益率反彈的風險。”

彭博智庫亞洲外匯與利率策略主管Stephen Chiu表示:“負利差可能對進一步購買債券構成阻力。隨着當前收益率相對於政策利率和基本面可能過低,存在收益率反彈的風險。”

中國30年期國債收益率接近2004年以來的最低水平,而基準10年期收益率則徘徊在歷史低點附近。

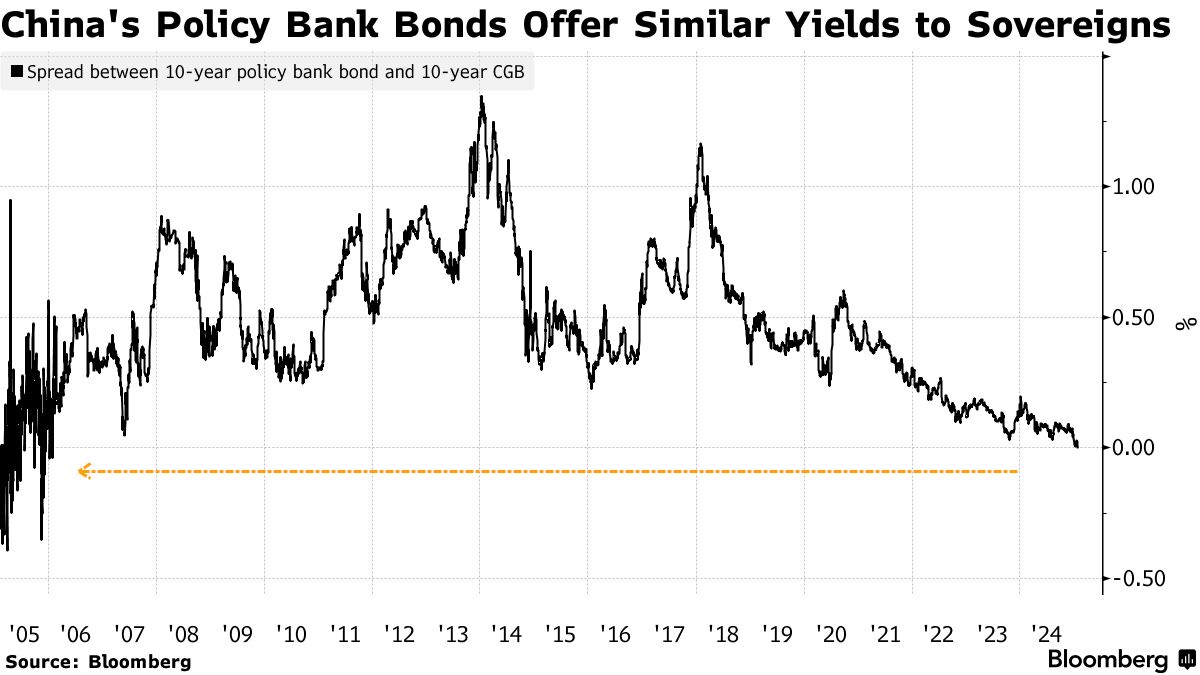

對避險資產的需求也蔓延至政策性銀行票據。10年期中國開發銀行債券收益率本週跌至1.6%,創2003年以來新低。這一變動使其與同期限國債的收益率差19年來首次歸零。

華僑銀行外匯利率策略主管Frances Cheung表示:“鑑於收益率已處於低位,中國國債的漲勢可能正失去部分動能。”

華僑銀行外匯利率策略主管Frances Cheung表示:“鑑於收益率已處於低位,中國國債的漲勢可能正失去部分動能。”

中國通過維持流動性緊縮來保持人民幣穩定的舉措,可能也在抑制債券需求。隔夜回購利率本週攀升至一個月高點後有所回落。此外,中國人民銀行上月表示將暫停購債,以遏制對經濟的看空押注。

不過分析師仍預計,當市場對央行降息的預期升温時,債券需求將逐步回升。

“從更宏觀角度看,中國政府債券收益率曲線可能重新變陡,“Cheung指出,這源於貨幣寬鬆預期推動短端收益率加速下行,而財政刺激政策將使長端利率觸底。

中國人民銀行降息延遲導致短期收益率上升更快,收益率曲線趨於平坦。