日本激進投資者激增正顛覆多空股票策略 - 彭博社

Momoka Yokoyama

收購要約和激進投資者的干預正在支撐一些基本面薄弱的日本企業股價,這使得投資者更難成功實施做空策略。

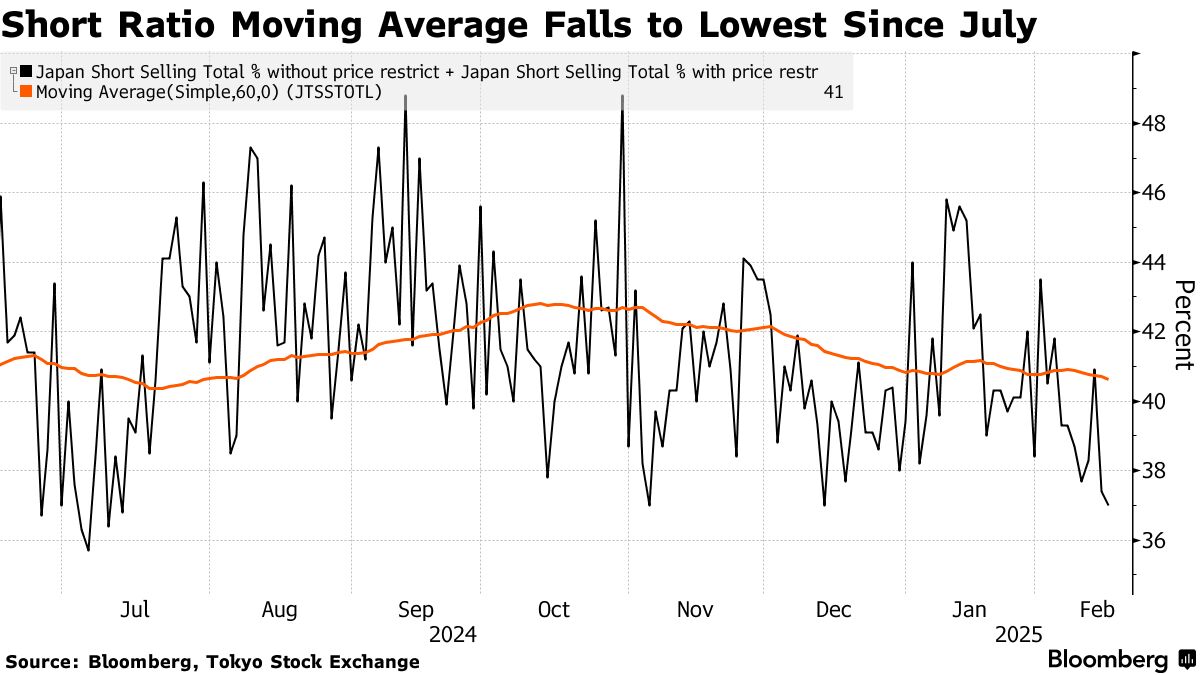

交易數據已開始顯現這種操作難度。以60日移動平均值計算,日本賣空交易佔總交易量的比例已降至去年7月以來的最低水平。

隨着去年日本併購交易規模創下2300億美元的歷史紀錄,加上激進投資者對日企影響力與日俱增,從斯巴克斯資產管理到UBP投資公司、Sigmoid資本等機構投資者正對可能推高股價的非盈利因素保持更高警惕。

“即便我預期某隻股票會下跌,但根據其財務狀況或股東結構,它仍可能成為收購目標,“斯巴克斯資產管理的基金經理春尾拓也表示,“雖然無法在事前預判,但我必須考慮這種可能性。”

管理斯巴克斯日本股票多空基金的春尾,在去年12月本田汽車與日產汽車合併計劃曝光後,平倉了三分之二的汽車股空頭頭寸。雖然雙方後來終止了談判,但併購熱潮已促使春尾開始嚴格審查做空目標的財務狀況和股東結構。

市場格局的變化促使瑞聯銀行投資基金經理祖海爾·汗調整策略,不再做空現金充裕企業和資產雄厚的房地產公司——這些公司可能成為激進投資者的目標。他原先的策略是通過建立空頭頭寸押注激進提案失敗後股價下跌。

市場格局的變化促使瑞聯銀行投資基金經理祖海爾·汗調整策略,不再做空現金充裕企業和資產雄厚的房地產公司——這些公司可能成為激進投資者的目標。他原先的策略是通過建立空頭頭寸押注激進提案失敗後股價下跌。

汗現在轉而做空那些他認為可能被收購的公司。過去七個月中,他持有的三隻多頭股票都成為了收購標的,這背後是經濟產業省與東京證券交易所要求提升股東價值的持續施壓。

“公司治理正在發生深刻變革,“管理着7600萬美元資金的汗表示,他的投資重點是企業治理水平,“這些變化深刻影響了我們做多和做空標的的選擇標準。”

儘管日本股市過去兩年漲幅超40%,這位基金經理仍保持投資組合的空頭敞口,準備對估值過高的企業進行做空。他表示,利潤率低的業務板塊也是其做空目標。

思佰基金的春尾仍在尋找高估藍籌股的做空機會。同時他基於基本面持有柒和伊控股公司股份,認為無論加拿大阿爾imentation Couche-Tard公司的收購要約,還是公司管理層提出的競爭方案能否成功,該股都有上漲空間。他表示將保持30%左右的淨敞口(基金多頭與空頭頭寸的差額)。

| 瞭解更多關於日本併購的信息: |

|---|

| 日本併購浪潮加速,交易額達2300億美元 |

| 併購為日本公司治理交易添柴加薪:股市觀察 |

| 日本明治生命保險準備在全球併購中更大膽出擊 |

Sigmoid Capital創始人兼首席投資官Wendy Chen表示,在選擇做空標的時,管理層持股和公司運營記錄是需要考慮的因素。她的基金避免做空汽車製造商,因為它們的市淨率較低,容易吸引激進投資者。

但Chen認為,非基本面因素並非日本獨有。她管理着1億美元的基金資產。

“如果將日本與自身歷史相比,以前更簡單,現在你必須考慮這個額外因素,“Chen説。“每個市場都存在某種非基本面因素。”

摩根大通證券日本公司的量化與衍生品策略師Masanari Takada表示,對日本來説,這些因素包括股票回購和其他公司行動。他説這使得選擇正確的做空標的更加困難。

“如果有股票長期看來前景良好,我認為做多是個好主意,但做空的問題總是會出現,“Takada説。“多空策略仍有可能變得相當難以管理。”