巴克萊警告信貸風險加劇 政策擔憂如滾雪球般擴大——彭博社

Josyana Joshua

此次修正正值貿易戰陰雲下,全球對增長放緩和通脹上升的擔憂加劇。

此次修正正值貿易戰陰雲下,全球對增長放緩和通脹上升的擔憂加劇。

攝影師:Luke MacGregor/彭博社今年才過去幾個月,華爾街信貸分析師們就撕毀了原有預測,在本週劇烈震盪後重新勾畫出一幅更為黯淡的前景。

從巴克萊到高盛的預測機構本週措手不及,隨着市場拋售潮導致公司債券利差擴大、多家發債主體推遲發行計劃,他們不得不修正預期。

“信用利差尚未充分反映風險,“巴克萊分析師Bradley Rogoff和Dominique Toublan週五更新預測時警告稱,此前一連串關税動態和不斷升温的衰退擔憂徹底改變了他們先前的展望,“關税實施幅度與速度的不確定性是這一調整的關鍵驅動因素。”

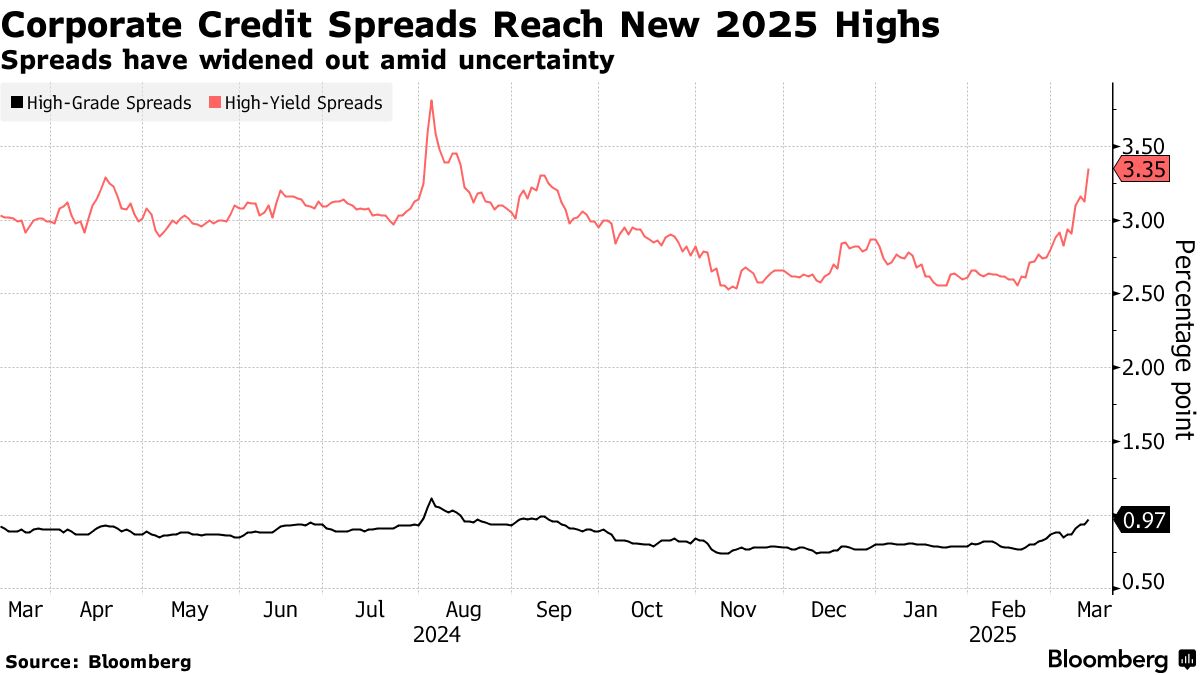

該行目前預計未來六個月投資級債券利差將擴大至125個基點,較此前預測高出約30個基點。投資級債券利差週四已達97個基點,創去年9月以來最高水平。

該行目前預計未來六個月投資級債券利差將擴大至125個基點,較此前預測高出約30個基點。投資級債券利差週四已達97個基點,創去年9月以來最高水平。

對於高收益債券,巴克萊預計同期利差將擴大至425個基點,較先前預測高出約100個基點。

週一,在特朗普總統拒絕排除經濟下滑可能性後,市場拋售令許多人措手不及。相對平穩的公司債市場(2月份其價格波動曾比國債更小)也被捲入混亂。美國國債本週保持穩定,而持有公司債的風險溢價則升至去年9月以來最高水平。

銀行警告稱,隨着投資者要求更高溢價以防範違約風險,信用利差可能進一步擴大。推高企業借貸成本可能進一步放緩美國經濟增長,而一些觀點認為美國經濟已接近衰退邊緣。

週三,高盛大幅上調了對美國信用利差的預測,理由是關税風險和白宮容忍短期經濟疲軟的意願。該行此前預計第一季度美國投資級債券利差將在82個基點左右。

遲來的調整

對美國銀行而言,近期的拋售標誌着多年上漲後的修正——至少對高風險的高收益債券而言如此。

“上週信用市場出現的裂痕在本週演變成斷裂,“由Neha Khoda領銜的美銀策略師寫道,“高收益債進入這段波動期時定價已趨完美,但現實經濟遠非完美。”

美國銀行將高收益債券利差預測上調至350個基點,並指出可能進一步擴大至380個基點。當前該利差已達到335個基點,為去年8月以來最高水平。在投資級債券方面,該行維持今年利差介於80至100個基點的預期。

花旗集團的預測調整早於本週市場動盪。上週五,分析師將投資級債券公允價值模型上限擴大至121個基點,理由是資產波動性加劇及外國債券收益率相對美國固定收益產品突然上升。

“若出現外資流出證據,或是歐洲、日本投資者因迴歸本幣債券市場導致淨需求減弱的跡象,看跌觀點可能進一步強化,“花旗分析師當時表示。他們認為高評級債券利差抵禦負面衝擊的支撐力較弱。

衰退風險

巴克萊分析師指出,當前利差定價反映的衰退風險不足5%——考慮到環境惡化速度,這一比例明顯偏低。

“我們的預測暗示利差應定價約20%的衰退風險,儘管仍低於長期中位數,“他們在報告中寫道。

包括巴克萊在內的分析師仍認為美國信貸基本面穩健,供給雖放緩但未停滯,健康的需求抵消了信貸市場的主要擔憂。數據顯示,儘管存在延遲,僅3月單月就有約1100億美元新債完成發行。

巴克萊銀行表示,綜合收益率也應有助於支撐信用利差。分析師預計,自2022年美聯儲開始加息以來,投資級和高收益債券的綜合收益率將處於其中間區間。“與過去15年相比,這仍然具有吸引力。”

| 市場即時調查 |

|---|

| 2025年美國收益率曲線會繼續變陡嗎?分享您的觀點 點擊這裏。 |