美國越來越像中國了——彭博社

Tracy Alloway, Joe Weisenthal

馬克·扎克伯格、勞倫·桑切斯、傑夫·貝索斯、桑達爾·皮查伊和埃隆·馬斯克出席美國總統唐納德·特朗普的就職典禮。

馬克·扎克伯格、勞倫·桑切斯、傑夫·貝索斯、桑達爾·皮查伊和埃隆·馬斯克出席美國總統唐納德·特朗普的就職典禮。

攝影師:朱莉婭·德馬雷·尼克金森/法新社/蓋蒂圖片社

你好,歡迎閲讀本期通訊,這是Odd Lots宇宙每日內容的精選合集。有時由我們——喬·韋森塔爾和特雷西·阿洛威——為您帶來對市場、金融和經濟最新動態的見解。有時則來自我們專家嘉賓和消息人士網絡的投稿。無論內容如何,我們保證它總是妙趣橫生。

若想與我們即時互動,歡迎加入Odd Lots的Discord社區,在這裏您可以隨時與我們及其他聽眾暢聊。

以下是特雷西關注的焦點

美國開始越來越像中國。而中國也開始越來越像美國。且聽我道來。

本週中國政策制定者公佈了刺激消費計劃,消費不足長期困擾着中國經濟。中國消費者購買力不足,導致經濟增長依賴出口驅動。而當前中美貿易戰背景下,出口形勢不容樂觀。

因此,中國正在推出一系列措施試圖刺激國內消費。有趣的是,中國採取這些舉措之際,美國政府正在實施財政緊縮。

事實上,美國當前似乎在反其道而行之——中國推行的許多政策美國反向操作,而中國也在反向實施美國的諸多做法。結果導致兩國趨同化:美國越來越像中國,中國也越來越像美國。(諷刺的是,兩國還在持續抨擊對方的經濟模式)

作為刺激消費的舉措之一,中國終於開始構建社會安全網——例如宣佈將為老年人提供更多支持。與此同時,美國似乎準備削減醫療補助計劃。特朗普還撤銷了拜登要求衞生部探索降低醫療補助和醫療保險患者藥價的行政令。

中國表示要通過打擊欺詐等手段穩定房地產和股市。而美國證交會主席卻在撤銷加密貨幣案件、延長合規期限、放寬公司拒絕股東提案的條件,以達成所謂"促進資本形成“的目標。

在吸引更多資本方面,情況確實變得非常複雜。特朗普反覆無常的關税威脅主要成功地將投資者趕向了歐洲。中國正在給予外國投資者更多市場準入,特別是在醫療、科技和教育等關鍵領域。(美國在特朗普首個任期內就開始限制中國投資部分美國市場)。

還有汽車!特朗普政府表示正在努力廢除拜登時代的排放法規,這些法規本意是鼓勵美國人購買電動車。與此同時,中國已將電動車列為戰略性增長領域,並推出改革措施以促進汽車銷售。(中國去年還啓動了“以舊換新"計劃——這一政策最初是金融危機後在美國首次出現的)。此外,預計整個貿易戰將使汽車零部件變得更貴或更難獲取。

説到戰略性行業投資,特朗普希望提振國內製造業,這本身就非常中國化。但他似乎也反對許多高科技領域——例如表示要廢除《芯片法案》。中國財政部表示今年將投入約550億美元用於科技發展,其中很大一部分預計將流向半導體領域。據報道,這筆撥款是中國預算中第三大支出項目,僅次於國防和債券利息支付。

就企業“情緒”而言,那裏的情況也在發生變化。沒有人會忘記科技公司創始人們在特朗普就職典禮上排隊的照片,一位專欄作家形容這一幕是“億萬富翁被威脅的強人挾持的人質視頻”。麥格理的維克多·什韋茨表示:“中共與中國企業之間的多數會議可能也是如此。”至少,許多公司已經開始取消多元化、公平與包容(DEI)計劃,以符合特朗普的價值觀。(巧合的是,包括阿里巴巴馬雲在內的科技創始人近期也剛剛與習近平會面。其中許多人在科技行業大整頓期間曾是目標。也有那次會面的照片。)

類似例子不勝枚舉,但您已能窺見一斑。

當然,關鍵差異依然存在。中國市場的特點仍然是資本管制,這也是中國股票比美國股票便宜得多的原因之一。而對特朗普來説,現在還為時尚早。他可能會對他談到的任何事項採取行動——比如試圖推動人工智能等戰略產業(特朗普已簽署了一項“人工智能行動計劃”的行政命令,儘管尚無細節)。特朗普也可能最終為了後期刺激經濟而先讓經濟崩潰,這可能意味着政府支出和財政主導地位的迴歸(儘管為了提振經濟而先搞垮經濟似乎很奇怪)。

但目前,美國開始看起來更像中國,而中國也開始變得更像美國。

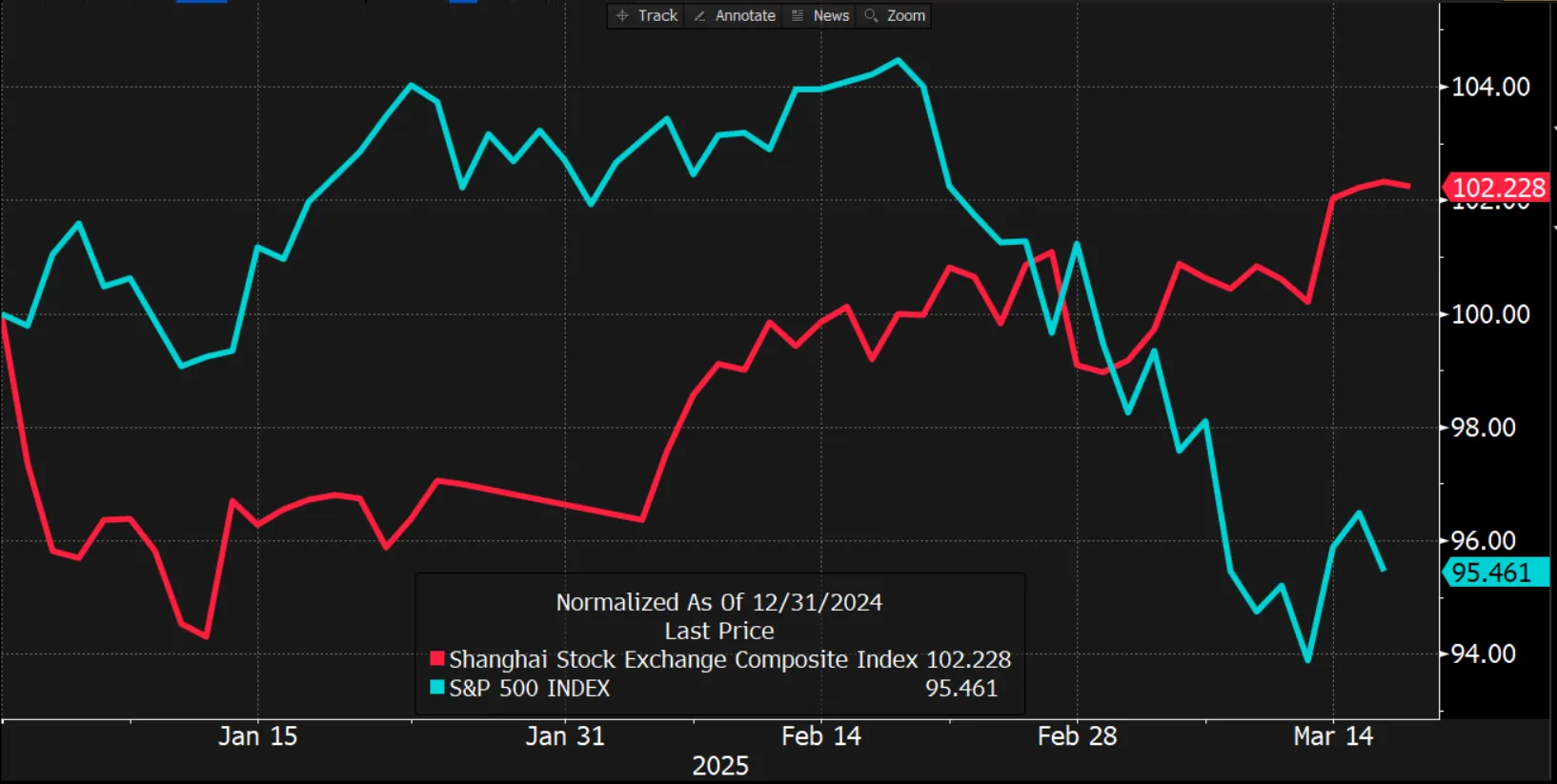

順便説一句,它們各自的股市看起來是這樣的:

來源:彭博社### 喬今天在想什麼

來源:彭博社### 喬今天在想什麼

大家好,美聯儲日快樂。市場目前預計今天降息概率接近0%,但5月會議前降息的可能性約為15.5%。根據彭博的WIRP功能,一個月前5月前降息的概率僅為11%。

不需要我來告訴你當前各種逆風因素如何交織,經濟可能正在放緩,關税不確定性如何讓貨幣政策制定者的工作更加複雜。這些你現在都知道了。

但我想更詳細談談特蕾西上面討論的美國與世界其他地區的政策不同步問題。這邊新政府希望削減開支,而同時中國和德國(!)正準備大舉財政刺激。

其實這有點奇怪。一方面是財政政策的不同步,但與此同時,正如特蕾西昨天所寫,全球債券市場卻存在極高程度的同步性。G10國家債券收益率的相關性達到本世紀最高水平。

在世界其他國家準備花錢的背景下,一種思考方式是全球將展開資金爭奪戰。當美國是唯一選擇時,貨架上只有美國國債。現在貨架上美國國債旁邊還擺着德國國債。

但另一種思考方式是,現在對物理資源的競爭加劇了。如果德國要大幅增加軍備開支,那麼對原材料、電子元件以及軍火製造所需的所有物資的需求將大幅上升。目前全球經濟仍是一體化的,如果德國為新工廠採購變壓器,就意味着其他地區的數據中心、電池工廠或其他項目將無法獲得這個變壓器。

因此,美聯儲還面臨另一個風險。你可以解釋説美國經濟正在放緩,因此需要降息等等。但即便不考慮關税因素,全球資源利用也日趨緊張,美國需求減弱與全球經濟關鍵領域需求放緩並不同步。

我認為許多人未能預見疫情後通脹的部分原因在於,過去20年間通脹論者多次"狼來了"式的預警。如今,隨着股市下跌而長期國債收益率仍居高不下,債券市場或許在提醒我們不應輕視滯脹的警告。

更多來自彭博的內容

喜歡《奇數批》?請關注這些時事通訊:

- 《每日市場》——追蹤股票、債券、外匯和大宗商品的動態

- 《私募風雲》——聚焦私募市場及資本暗流動向

- 《首席財務官簡報》——財務高管必讀資訊

- 《交易內參》——從IPO到初創企業投資的全方位交易分析

- 《金錢萬象》——彭博觀點專欄作家Matt Levine關於華爾街與金融的每日通訊

您獨家享有其他僅限訂閲者的新聞通訊。在此處查看所有新聞通訊,充分利用您的彭博訂閲。